シニア期に問われる「住まい=資産」の再定義

提供元:三井住友トラスト・資産のミライ研究所

「住んでいる家は売れない」「売らないと資金化できない」というジレンマ

日本では、人生100年時代と呼ばれる長寿社会を迎えたことにより、長期化した老後生活の資金確保が社会課題となっています。

老後生活のスタート時点で老後資金が十分とはいえない場合、暮らしぶりを節制モードに切り替える、働ける間は出来る限り長く働く(就労継続)、なども対応の選択肢となってきます。

一方で、最近、多くなってきたシニア層の悩みの1つに、「資産はある。しかし、お金はない」問題があります。

家計の資産を棚卸ししてみると、大きくは金融資産(預貯金や有価証券など)と不動産(住宅・土地など)に分類されます。「どちらもバランスよく、かつ多めに保有」が望ましい姿ですが、家計資産の大半を自宅不動産が占めているケースにおいては「資産(不動産)はあるが、お金(金融資産)はない」という状態になりやすく、何らかの対策が必要となってきます。

自宅不動産を売却して生活資金を捻出することもできますが、老後生活の拠点と考えていた住み慣れた我が家を手放すことや、現在の地域コミュニティから外れてしまうことへの恐れ、次の住まいや生活圏を探して新生活をスタートさせることへの負担感や不安などから、躊躇する人も多いのではないかと思われます。

こういった環境の変化やシニア期の悩みに対応する形で、自宅に住み続けながら資金を創出する手段として、リバース・モーゲージやリースバックなどの利活用が拡がってきています。

自宅不動産は資産?

そもそも論として「自宅不動産は資産だ」という認識を持っている人はどれくらいいるのでしょうか。アンケート調査をもとに点検してみました。

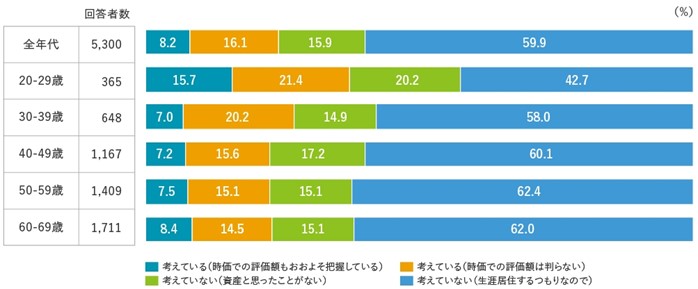

【図表1】自宅不動産への意識

(出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2022年)

図表1は、自宅保有者5,300人に対して、家計の不動産(土地・家屋・マンションなど)を資産化(売る、貸すなどにより現金化)できると考えているかを尋ねた結果ですが、「生涯居住し続けるので、売却・換金できる資産とは考えていない」という回答が全体の60%を占める一方で、換金可能な資産と考えているのは24.3%と4人に1人程度でした。

年代別にみると、20代は「生涯居住するので資産として考えていない」が42.7%と全体平均よりかなり低い反面、「資産として考えている」は37.1%と全体平均の24.3%より相当高い数値となっています。この結果から、20代の自宅保有者においては、住まいを「今住む場所」であると同時に「将来の資産(住み替えの原資など)」として意識している人が多いものと考えられます。

一方、50代・60代では約8割の人が自宅不動産を資産としては考えていない(「資産と思ったことがない」「生涯居住するつもり」の合計値)ことが確認できました。

生活の質を高める住まいの利活用

このように、日本においては、住まいを資産として認識している層は限定的ですが、 かつてより長期化しつつあるシニア期の生活の質を向上させる観点では、自宅を暮らす場所としてだけでなく資産として賢く活用する意識を持つことが非常に重要になってきています。

また、それを具体化する金融サービスとしては、「リバース・モーゲージ」や「リースバック」があります。とりわけ、シニア期における安心・安全な状態は、ストレスの軽減と精神的ゆとりの有無に大きく左右されると思われますので、この視点も踏まえて、仕組みと効用について整理してみます。

1.「リバース・モーゲージ」は、シニア期における「自由と安心の再獲得」

リバース・モーゲージは、自宅不動産を担保として金融機関や公的機関からお金を借り入れる住宅ローン制度の一種で、自宅に住み続けながら生活資金を確保することができます。

借り入れる形態は年金式や一括支払い、限度枠内での引出し方式など様々です。返済方法は原則として、借入れた人の死亡時や契約期間満了時の一括返済とされ、返済金には担保不動産の売却金や現金(借入人が死亡した時は相続人や保証人が支払う)が充てられます。借入金の資金使途は原則自由なので、生活資金の補完として活用可能です。ただし、事業性資金とすることや投資に充てることは認められません。

民間金融機関のリバース・モーゲージは、資金回収の確実性の要請から、自宅不動産であっても土地の担保価値や流動性に着目して、都市圏もしくはエリアを限定して取り扱っている場合が多いのが実情です。また、若年層が利用すると契約期間が超長期となり金利変動や不動産価値の変動リスクが大きくなることから、若年層の利用を不可とする年齢制限(利用は60歳以上など)を行っています。

リバース・モーゲージによってもたらされる心理的な安全性や満足感、効用として、以下のような点が考えられます。

• 月々の資金を得ることで生活費の不安が緩和され、精神的な安定が得られる

• 老後資金に困らず家計の見通しが立つことで、日常生活の満足度が高まる

• 余剰資金で趣味の活動や地域でのイベントへの参加などが可能になる

• 外出や交流の頻度が上がることで、孤立の予防や認知機能の維持も期待される

• 医療・介護サービスへのアクセスが広がり、選択肢が増える(例:リハビリ付きのデイサービスなどの活用など)

2.「リースバック」は、シニア期における「自立と選択の拡大」

リースバックは、所有不動産(自宅不動産など)を投資家や専門会社などの第三者へ売却するとともに、引き続き自宅に住み続けるための賃貸契約を締結する仕組みです。

リースバックの売却金の資金使途は自由なので事業資金としての活用も可能で、利用にあたっての年齢制限もありません。ただし、売却価格が相場よりも低くなる傾向にあることや、賃貸契約には期限が設けられることなどについて留意が必要です。

リースバックの特徴として、一括で大きな資金を得ることができる点があります。これを、シニア期の自立と選択の幅の拡張に活用することも考えられます。リースバックによってもたらされる心理的な安全性や満足感、効用としては、以下が考えられます。

• 大きな資金が得られることで、自分らしい老後プランが立てやすくなる(例:高齢者住宅への入居資金、医療・介護保険の充実など)

• 住み慣れた地域・家を離れずに生活を続けられることで、心理的な安定と社会的つながりが維持できる

• 近所付き合いや通院ルートといった地域コミュニケーションが維持できることは、高齢期では大きな安心感となる

• 住宅の維持費や相続対応などの負担が減ることで「シニア期に本当にやっておきたいこと」に集中できる(例:趣味の時間の確保、ボランティア活動、孫や親族との時間の拡大、資格取得など)

シニア期は「守る時代」という印象が強くありますが、「整える」「選ぶ」「楽しむ」時代でもあります。人生の後半戦をより自分らしく、納得できるかたちで過ごすことができるように、スマートな住まいの活用に向けた知識情報の普及、そして浸透が希まれます。

(三井住友トラスト・資産のミライ研究所 丸岡 知夫)

関連リンク