住宅ローンをめぐる借り手の意識変化を追う(1)

単独ローンと“増加する”ペアローン

提供元:三井住友トラスト・資産のミライ研究所

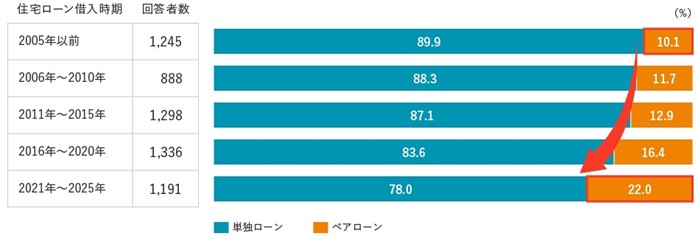

住宅ローンの借入について、この20年での大きな変化の一つが、ペアローンの拡大です。

2021年~2025年の借入れではペアローンの利用割合は22.0%となり、20年前と比べて約2倍になりました(図表1)。現在も単独ローンが多数派ではあるものの、ペアローンによる住宅取得も一定の割合で定着してきている状況が見て取れます。

【図表1】借入形態(単独ローン・ペアローン)

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2026年)をもとにミライ研作成

そこで、本コラムでは、単独ローン世帯とペアローン世帯を対象に、住宅ローンを「どう借りたのか」、そして「借りたあと、どう家計を運営しているのか」という二つの時間軸から、その実像を4回に分けて整理していきます。

“家計のコンディション”からみた単独ローン世帯、ペアローン世帯の特徴

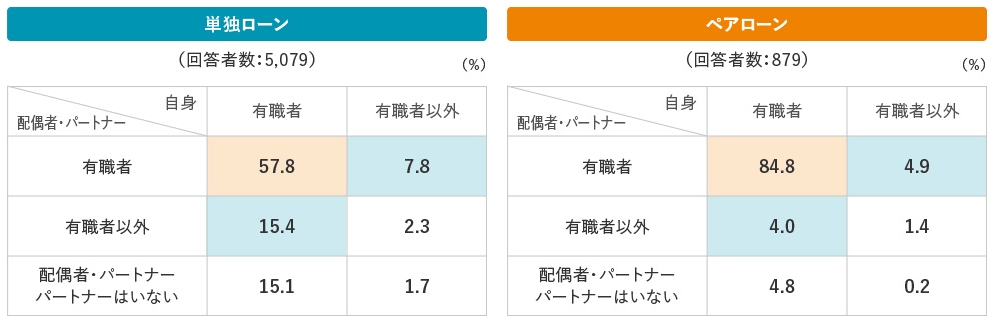

まず、世帯の就労パターンを確認します。

ペアローン世帯の共働き率は84.8%と高い水準にある一方で、単独ローン世帯においても57.8%が共働きとなっています(図表2)。共働きであることが、そのままペアローンの選択につながっているわけではないこともうかがえます。

【図表2】自身および配偶者・パートナーの現在の就労パターン

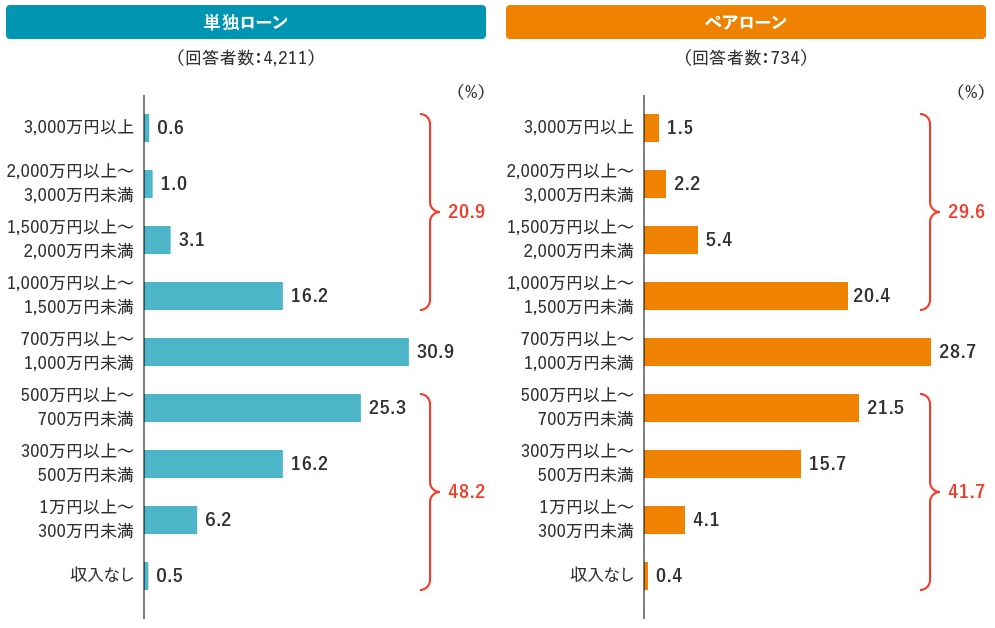

次に、現在の世帯年収をみると、単独ローン世帯、ペアローン世帯ともに「700万円~1,000万円未満」が中心層となっています(図表3)。

ただし、700万円未満の割合は単独ローン世帯48.2%、ペアローン世帯41.7%である一方、1,000万円以上の割合は単独ローン世帯20.9%、ペアローン世帯29.6%となっており、ペアローン世帯では高収入層の比重がやや高い結果となっています。

【図表3】現在の世帯年収

※世帯年収「わからない/答えたくない」は除く

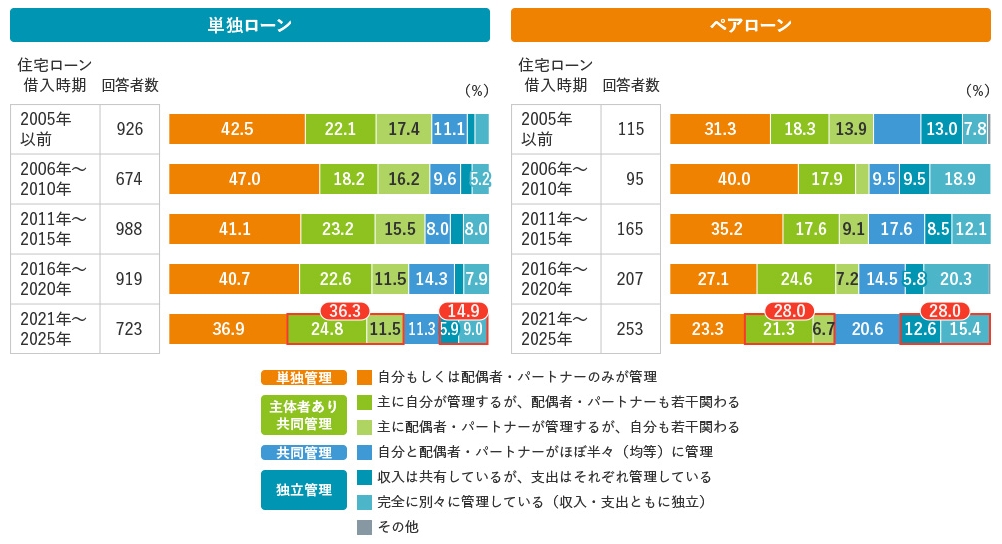

続いて、家計管理の形態を確認しました。設問の選択肢を「単独管理」「主体者あり共同管理」「共同管理」「独立管理」の4つのスタイルに大きく分けてみると、いずれのローン形態でも「単独管理」が減少しているものの、単独ローン世帯(2021年~2025年)は、依然として「単独管理」(36.9%)が最も多く、次いで「主体者あり共同管理」(36.3%)となっています(図表4)。

一方、ペアローン世帯では、「主体者あり共同管理」と「独立管理」がともに28.0%で最多となりました。特に、「独立管理」は単独ローンより13.1ポイント高く、収入・支出をそれぞれが管理する世帯が多いことが特徴です。ただし、他の管理形態もそれぞれ一定の割合を占めており、借入れは合算して行いながらも、家計管理のあり方は一様ではなく、世帯ごとにさまざまな形が取られていることが分かります。

【図表4】家計管理・運営を担っている人

※「配偶者・パートナーはいない」と回答された方は除く

※5.0%未満はグラフ内表記省略

以上を踏まえると、就労形態や世帯年収の分布には大きな違いがみられない一方で、家計管理の方法は差がみられ、住宅ローンの借り方が、家計管理のあり方と一定の関係を持っている可能性が考えられます。

では、こうした家計の前提の違いは、住宅ローンの具体的な借り方にどのように表れているのでしょうか。次回のコラムでは、住宅ローンを検討する際の情報収集の仕方や、借入金額、頭金の用意といった観点から、単独ローン世帯とペアローン世帯の選択を詳しく見ていきます。

(三井住友トラスト・資産のミライ研究所 矢野 礼菜)

関連リンク