2026年7月31日上場

611A:One ETF 日本国債 27-30年

提供元:アセットマネジメントOne

- TAGS.

2026年7月31日に【One ETF 日本国債 27-30年】(銘柄コード:611A)が新規上場することから、この新しいETFの特徴、組成や設定のねらいについてご紹介いたします。

基本情報

| 銘柄名・コード | One ETF 日本国債 27-30年(611A) | ||

| ファンドの特色 | 主として日本国債に投資します。 | ||

| ベンチマーク | なし | ||

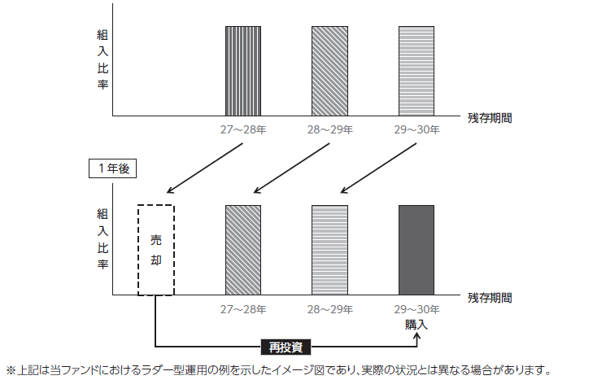

| 運用方針の概要 | 原則として、残存期間が約27~30年の債券を投資対象とし、残存年限毎の投資金額が同額程度となることを目指して運用を行います(ラダー型運用)。 ※ただし、債券発行状況等により一時的に残存年限毎の投資金額が同額程度にならない場合があります。 ※信託財産で保有する有価証券の貸付取引を行う場合があります。 |

||

| 計算期間 | 毎年3月21日~9月20日、9月21日~翌年3月20日 (※初回の計算期間は2026年7月30日から2027年3月20日まで) |

||

| 分配金支払基準日 | 毎年3月20日、9月20日(年2回) | ||

| 管理会社 | アセットマネジメントOne株式会社 | ||

| 信託受託会社 | みずほ信託銀行株式会社 | ||

| 売買単位 | 10口単位 | ||

| 信託報酬 | (1) 年率0.055~0.1045%(税抜0.05~0.095%)以内 (2) 有価証券の貸付の指図を行った場合は、その品貸料に55%(税抜50%)未満の率を乗じて得た額 |

||

| 上場日 | 2026年7月31日(予定) | ||

新しいETF組成の思い

これまで低金利・マイナス金利環境下では、日本国債は相対的に魅力的な資産とは考えられてきませんでしたが、、2016年以降日本銀行が継続してきたマイナス金利政策が2024年3月に終了し、金利が動く世界が到来する中で、改めて日本の国債が投資対象として注目を高めていると考えます。

金利環境の変化に着目して、弊社では2026年1月に、日本初となる日本国債アクティブETF5本を東京証券取引所に上場させました。

この上場により、ETFを通じて様々な年限の日本国債に投資を行うことが容易となり、投資家の皆さまのポートフォリオ構築手段の選択の幅を広げることができたと考えています。

そうした中で、特に日本国債の超長期ゾーンに対する投資家さまの需要が感じられたこと、また金利上昇環境におけるリターンの獲得やヘッジ手段の需要拡大等から、今般2本のETFを新たに設定させていただくことといたしました。

これにより「One ETF 日本国債」シリーズは短期から超長期、またヘッジ手段まで、日本国債に関する総合的な運用ニーズに応えることができるシリーズとして、様々な投資家さまにご活用いただけると考えています。

新しいETFの特徴

「One ETF 日本国債」シリーズではこれまで、短期(1-3年)、中期(3-7年)、長期(7-10年)、超長期(17-20年)をご提供しておりますが、本ETFは従来よりも更に長期となる、残存期間が約27-30年の債券を投資対象とする商品です。

一般に、期間が長い国債は相対的に利回りが高くなる傾向があり金利変動の影響も受けやすい特性がありますが、インカム(利息収入)を重視したい投資家に加え、金利低下局面での債券価格の上昇によるリターン獲得を積極的に狙いたい投資家の皆さまの期待に応える商品です。

個人の投資家さまにはアクセスが難しい年限の国債ですが、ETFとしてご提供することで東京証券取引市場での取引が可能となり、またNISA制度における成長投資枠も利用可能です。

運用方針の特徴

1.主として日本国債に投資を行います。

2.原則として、残存期間が約27~30年の債券を投資対象とし、残存年限毎の投資金額が同額程度となることをめざします。ただし、債券発行状況等により一時的に残存年限毎の投資金額が同額程度にならない場合があります。

3.債券の組入比率は、原則として高位を維持します。

4.ファンドの資金動向、市況動向等によっては、上記のような運用ができない場合があります。

<「One ETF 日本国債 27-30年」におけるラダー型運用のイメージ>

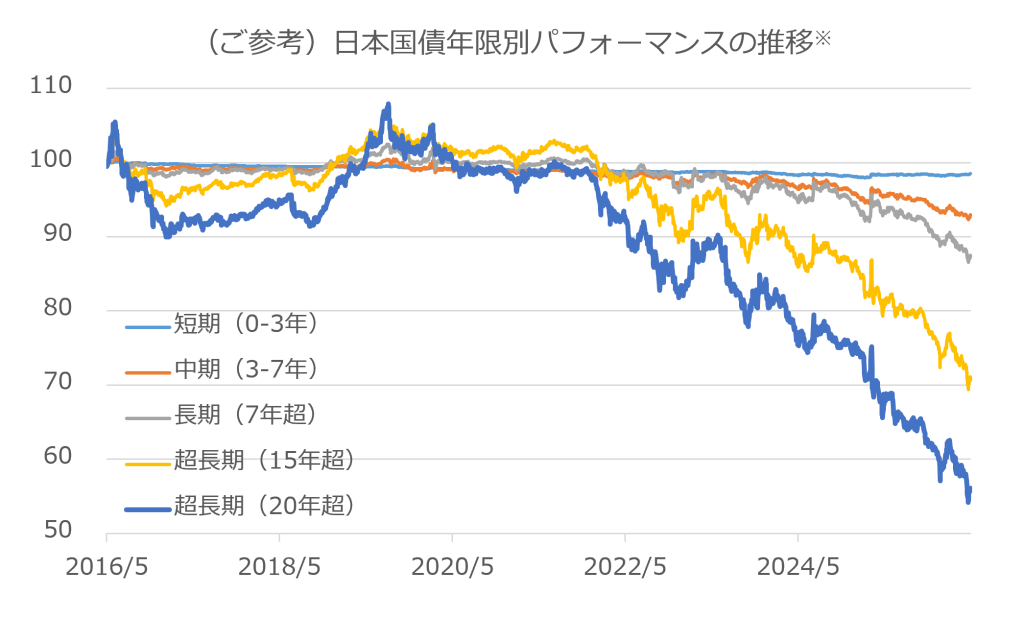

日本国債の過去10年のパフォーマンスを残存年数分類別に比較すると、その動きは大きく異なります。

短期の国債では安定的な推移となる傾向がありますが、超長期については局面により高い変動性を有しています。

出所:野村フィデューシャリー・リサーチ&コンサルティング株式会社のデータを基にアセットマネジメントOne作成

※「NOMURA-BPI/Ladder」の残存年数分類の各インデックスをベースとして作成

「NOMURA-BPI/Ladder」の知的財産権その他一切の権利は野村フィデューシャリー・リサーチ&コンサルティング株式会社に帰属します。なお、野村フィデューシャリー・リサーチ&コンサルティング株式会社は、同指数の正確性、完全性、信頼性、有用性を保証するものではなく、ファンドの運用成果等に関して一切責任を負いません。

新しいETFのリスク情報について

●基準価額の主な変動要因●

ファンドは、値動きのある有価証券等に投資しますので、ファンドの基準価額は変動します。これらの運用による損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。また、投資信託は預貯金と異なります。

〇金利変動リスク

| 金利の上昇(公社債の価格の下落)は、基準価額の下落要因となります。 |

金利の変動は、公社債等の価格に影響をおよぼします。金利の上昇は、一般に公社債の価格を下落させ、基準価額が下落する要因となります。

〇信用リスク

| 投資する有価証券の発行者の財政難・経営不安・倒産等の発生は、基準価額の下落要因となります。 |

有価証券等の価格は、その発行体に債務不履行等が発生または予想される場合には、その影響を受け変動します。ファンドが投資する債券の発行者が経営不安・倒産に陥った場合、また、こうした状況に陥ると予想される場合、信用格付けが格下げされた場合等には、債券の価格が下落したり、その価値がなくなることがあり、基準価額が下落する要因となります。

〇流動性リスク

| 投資資産の市場規模が小さいことなどで希望する価格で売買できない場合は、基準価額の下落要因となります。 |

有価証券等を売却または取得する際に市場規模や取引量、取引規制等により、その取引価格が影響を受ける場合があります。一般に市場規模が小さい場合や取引量が少ない場合には、市場実勢から期待できる価格どおりに取引できないことや、値動きが大きくなることがあり、基準価額に影響をおよぼす要因となります。

※基準価額の変動要因は、上記に限定されるものではありません。

<その他の留意点>

〇ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

〇ファンドは、大量の解約が発生し短期間で解約資金を手当てする必要が生じた場合や主たる取引市場において市場環境が急変した場合等に、一時的に組入資産の流動性が低下し、市場実勢から期待できる価格で取引できないリスク、取引量が限られてしまうリスクがあります。これにより、基準価額にマイナスの影響をおよぼす可能性や、換金のお申込みの受付が中止となる可能性、すでに受付けた換金のお申込みの受付が取り消しとなる可能性、換金代金のお支払が遅延する可能性があります。

〇有価証券の貸付等においては、取引相手先の倒産等による決済不履行リスクを伴います。損失を被る可能性を排除できるものではありません。

〇ファンドの市場価格は、取引所における競争売買を通じ、需給を反映して決まります。したがって、市場価格は基準価額とは必ずしも一致するものではありません。

〇資金動向、市況動向等によっては、投資態度にしたがった運用ができない場合があります。

〇委託会社は、金融商品取引所等における取引の停止、決済機能の停止、その他やむを得ない事情があるときは、お申込みの受付または解約の受付を中止することおよびすでに受付けたお申込みの受付または解約の受付を取り消すことができるものとします。

〇ファンドは、信託契約を解約することが受益者のために有利であると認める場合、信託契約締結日より5年を経過した日以降において受益権口数が100万口を下回ることとなった場合、その他やむを得ない事情が発生した場合は、信託を終了(繰上償還)する場合があります。

〇委託会社は、信託期間中において、受益権を上場したすべての金融商品取引所において上場廃止となった場合は、受託会社と合意のうえ、信託を終了(繰上償還)させます。なお、この場合には、その廃止された日に信託を終了(繰上償還)するための手続きを開始するものとします。

【参考情報】

● 情報ベンダーコード

(ETFコード)

Quick:611A/T、Bloomberg:611A JT Equity、Refinitive:611A.T

関連リンク