動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

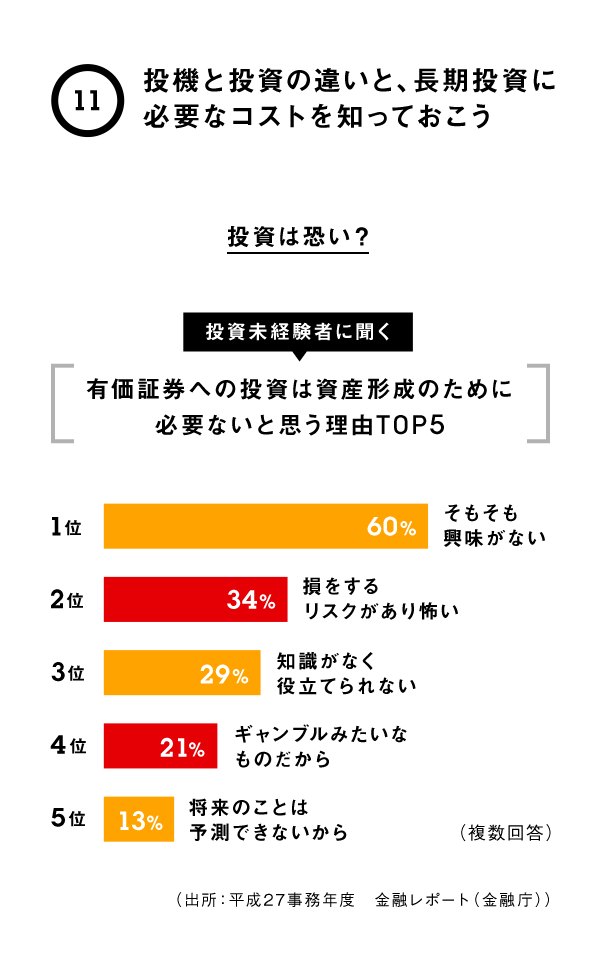

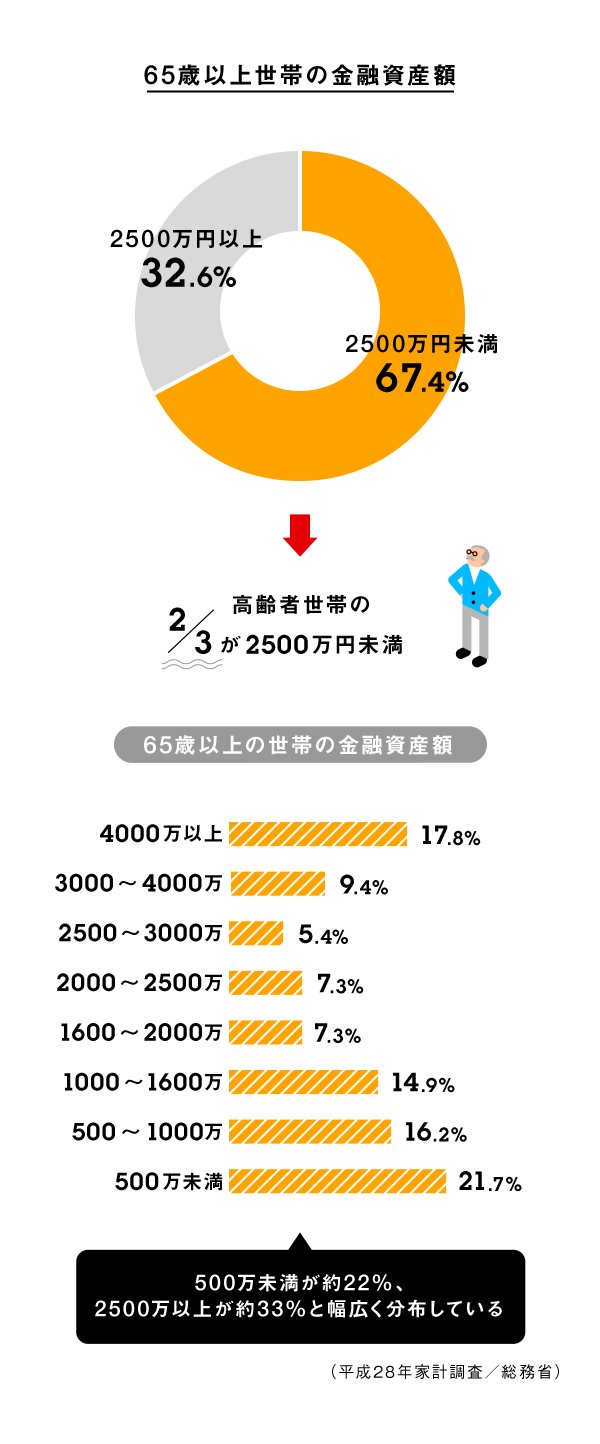

高齢者世帯の金融資産、約7割が2500万円未満

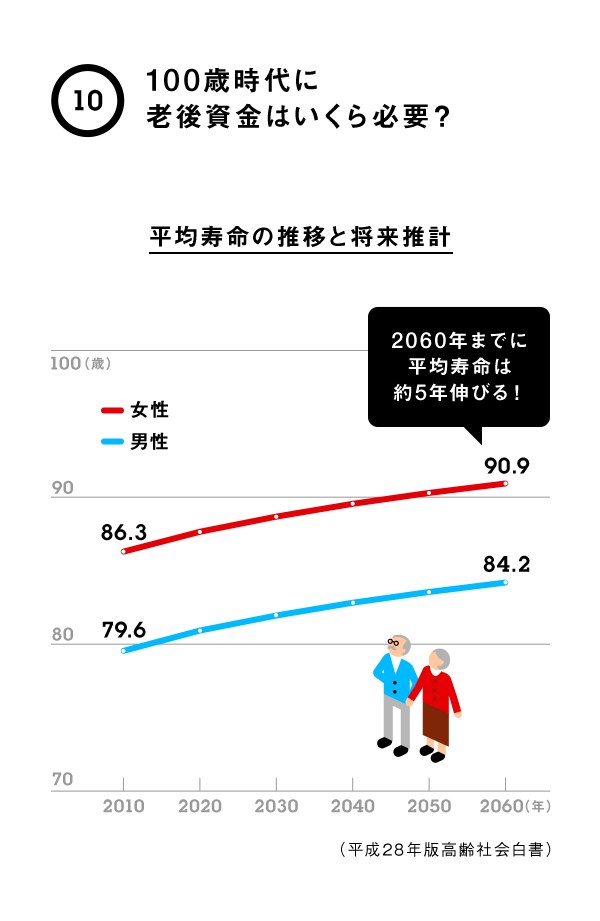

グラフでも分かるように、日本人の2010年の平均寿命は、女性86.3歳で男性79.6歳。それが、2015年には女性は87.0歳、男性は80.8歳へと延びた。医療の進化や生活環境の改善によるところが大きいのだが、このペースでいくと、今から43年後の2060年には、女性は90.9歳、男性は84.2歳になると言われている。

100歳以上の人口は2000年に1万3036人だったのが、2010年には4万4449人へと4倍近くに増加。2060年には、100歳は珍しくなくなっていることだろう。平均寿命は、その時点で0歳の人が何歳まで生きられるかという指標ではあるものの、若年世代のリタイア後の人生は、今よりも長くなることは間違いない。生活環境やライフスタイルも大きく変わっていることだろう。安心して暮らしていくには最低でも90歳、場合によっては100歳まで生きることを前提にした老後設計が必要になりそうだ。

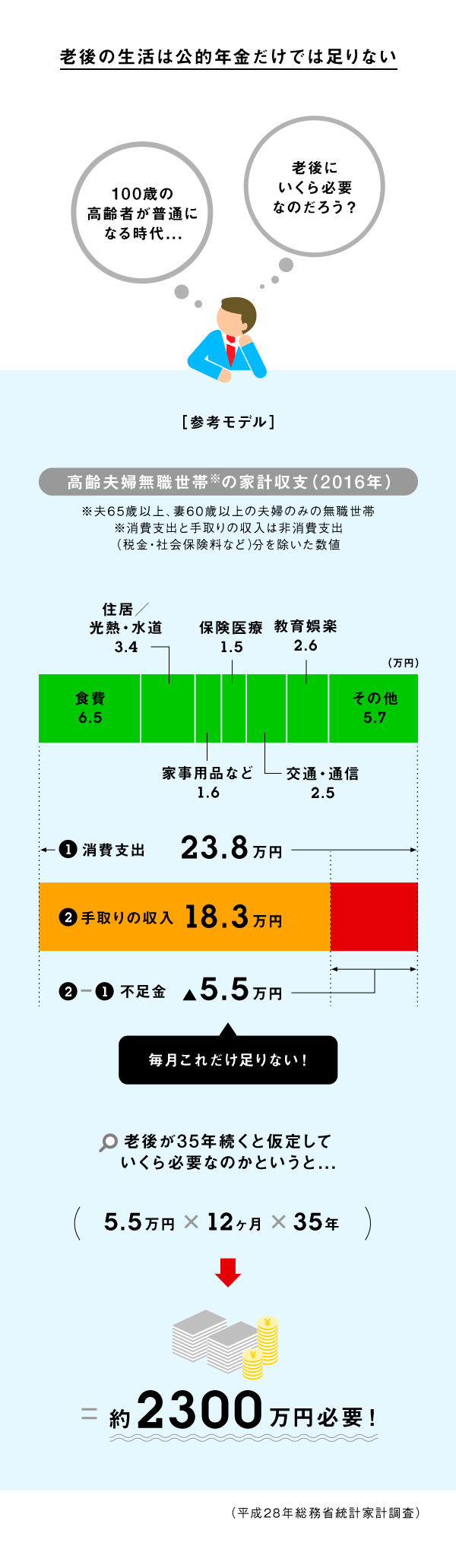

平成28年の総務省統計家計調査によると、高齢夫婦無職世帯の消費支出は毎月23万7691円。一方、公的年金などで入ってくる手取りの収入(可処分所得)は、18万2980円で、毎月、約5万5000円が不足している。もし、65歳でリタイアして100歳まで生きたとしたら、35年間で約2300万円の準備が必要となる計算だ。

もちろん、この試算はサラリーマンとして勤め上げた定年夫と専業主婦モデルという、現在の高齢者のライフスタイルをベースにしたものであり、現役世代の将来モデルとは異なる。また、持ち家の有無や公的年金の受給額も現役時代の働き方などにより人それぞれだ。それゆえ、大事なのは、まず自分のライフスタイルによる消費支出と収入(公的年金受給額など)を把握すること。その差から必要な老後資金を考えてみよう。

老後に必要なお金の目安は、月の不足分×12カ月×35年分。これに加えて、持ち家の場合はメンテナンス費用、賃貸の場合は更新料、老人ホームの利用、不慮の病気やケガなどに備えた金額を必要に応じて準備しておきたい。

ちなみに、65歳以上世帯(世帯主が65歳以上かつ無職の2人以上の世帯)の金融資産額は、2500万円以上が約33%いるのに対して、1000万円未満も約38%と大きな差がある。若いうちから自分の老後に必要な額をしっかりと把握し、自分に合ったライフプランを設計して、必要な資産の準備に努めよう。

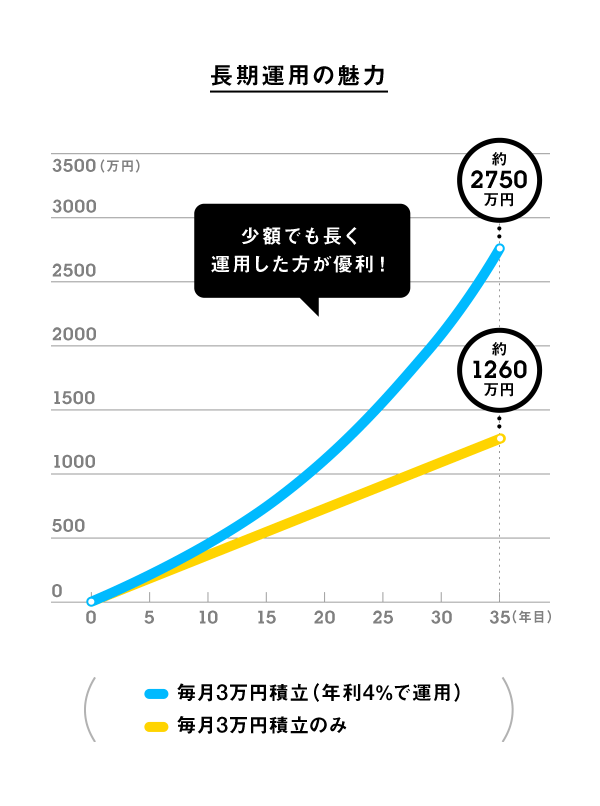

老後に必要なお金は決して少なくないが、貯金だけでなく、長期運用などでお金に働いてもらいながら達成するというのもひとつの手段だ。

上図の通り、35年間、毎月3万円を積立てた場合、金利がなければ1260万円。これを、例えば年利4%の複利で運用することができれば、結果は約2750万円と大きな違いが生じる。老後までの時間をうまく活用して、資産形成を考えてみてはいかがだろう?

>あわせて読みたい!

資産形成に欠かせない「複利」と「長期運用」のチカラ

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!