動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

少額からでも、早めに始めた方がお得!

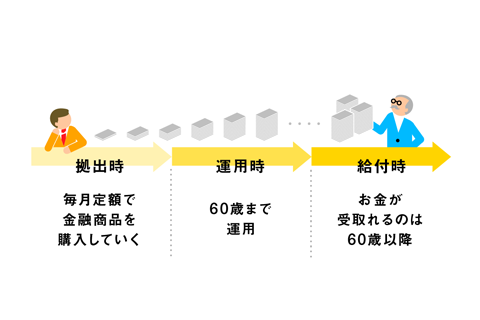

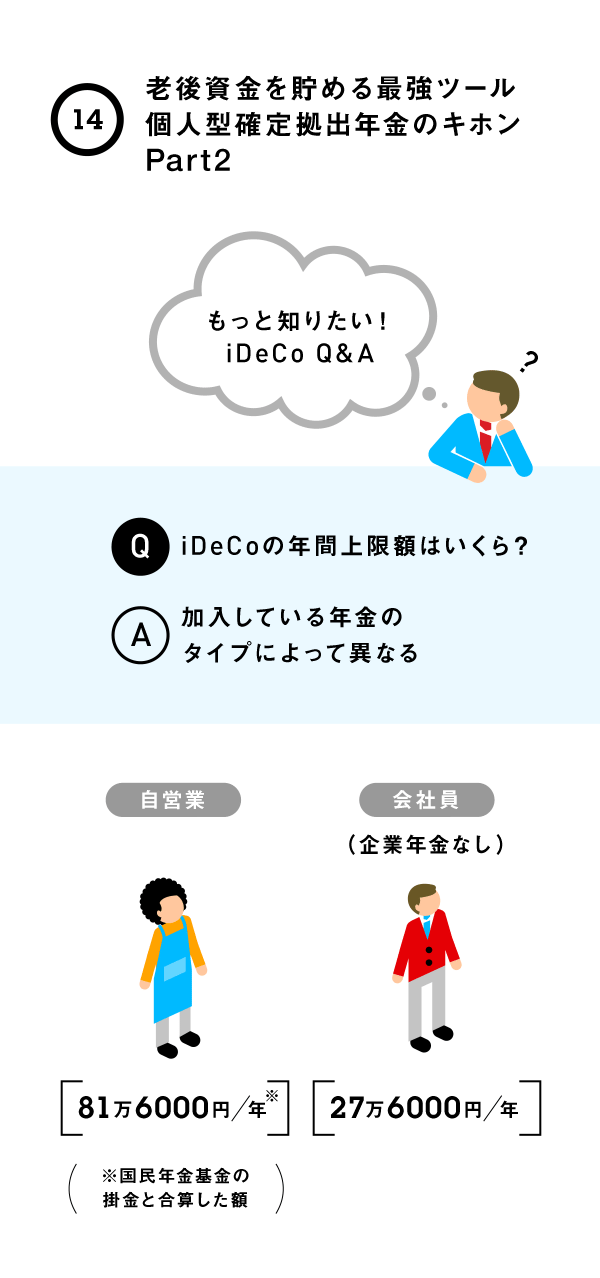

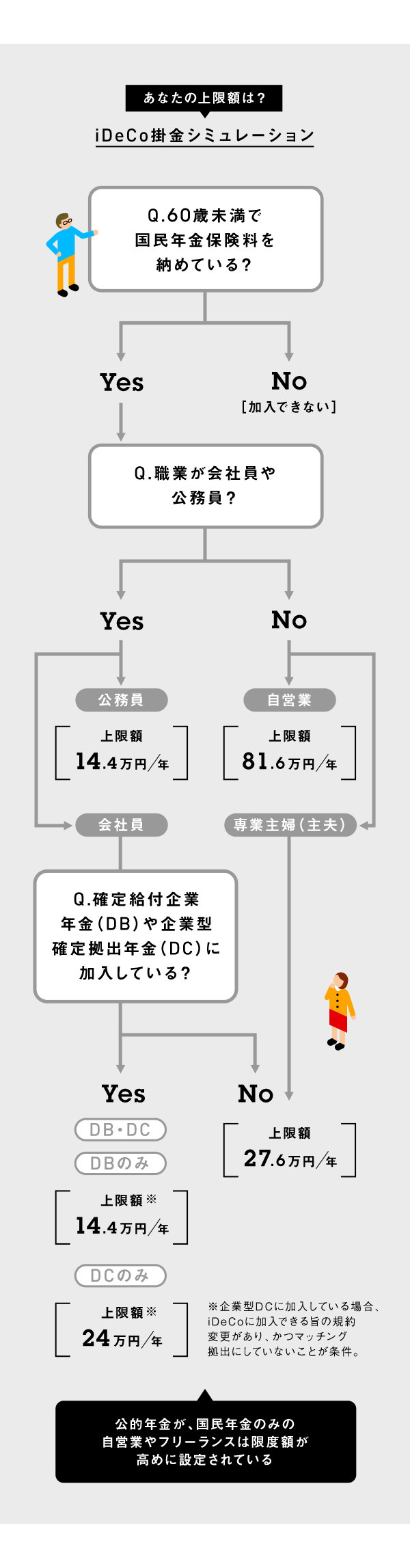

iDeCo(個人型確定拠出年金)は、国民年金に加入している、60歳未満の人ほぼ全てが加入できる。ただし、勤め先や雇用形態によって、年間の掛金限度額が異なるので注意が必要だ。まずは、以下のチャートで自分の掛金限度額をチェックしてみよう!

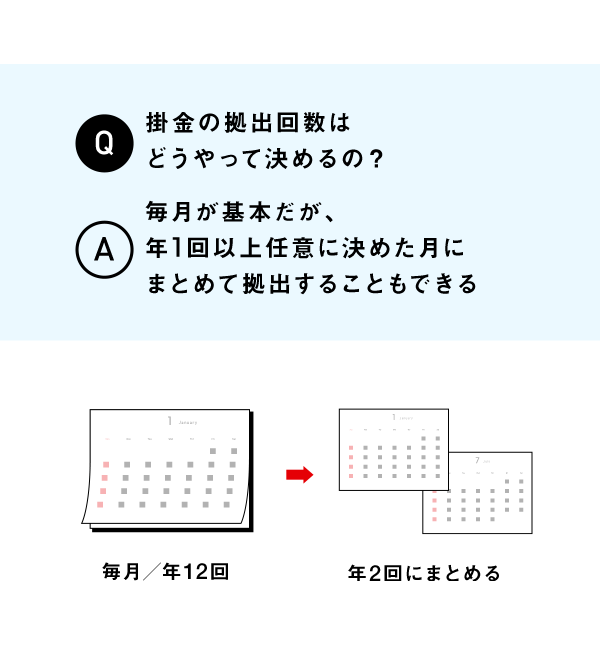

iDecoの掛金の拠出は毎月の一定額が基本だが、2018年1月から年間の拠出回数を任意に決めることができるようになった。これにより例えば拠出を年2回とすることも可能。ただし、年間の拠出上限は変わらない。

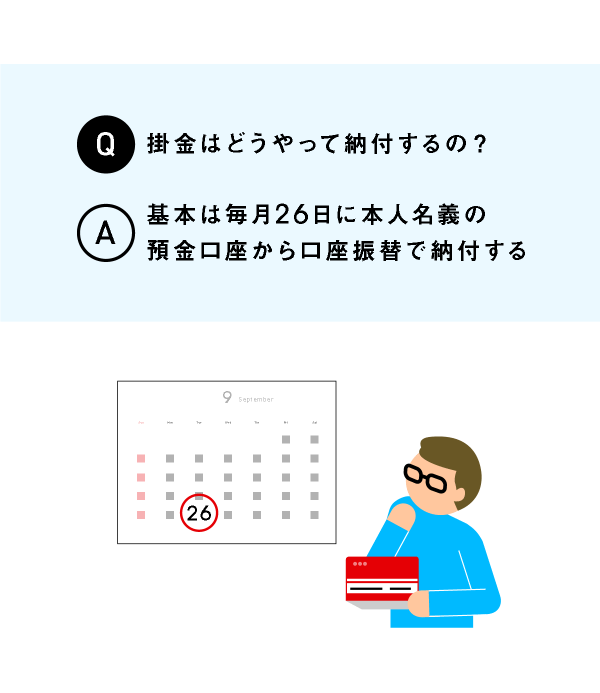

iDeCoの掛金の納付は、銀行口座からの口座振替が基本になる(会社員・公務員は勤め先が対応していれば給与天引きもできる)。掛金は毎月26日(土日祝日の場合は翌営業日)払いとなるが、万が一口座に残高がないとその月は「未納」となってしまい、あとから納付することはできないので注意しよう。

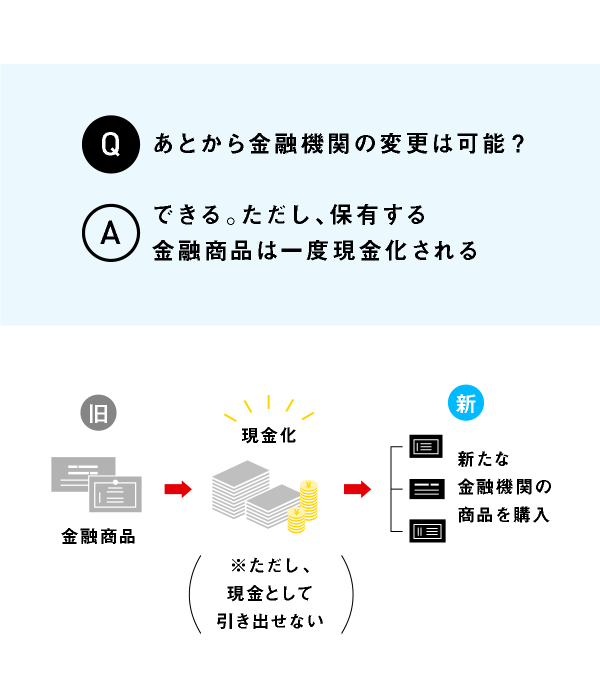

あとから金融機関を変更することは可能だ。新しい金融機関に必要書類を提出するだけでいい。ただし、iDeCoは加入した金融機関が取り扱う金融商品を購入する仕組みなので、変更時には金融商品を一度現金化して、新しい金融機関で改めて運用する金融商品を購入する必要がある。今まで保有していた資産・記録を移すためには2〜3カ月程度かかり、金融機関によっては手数料が必要になることもある。

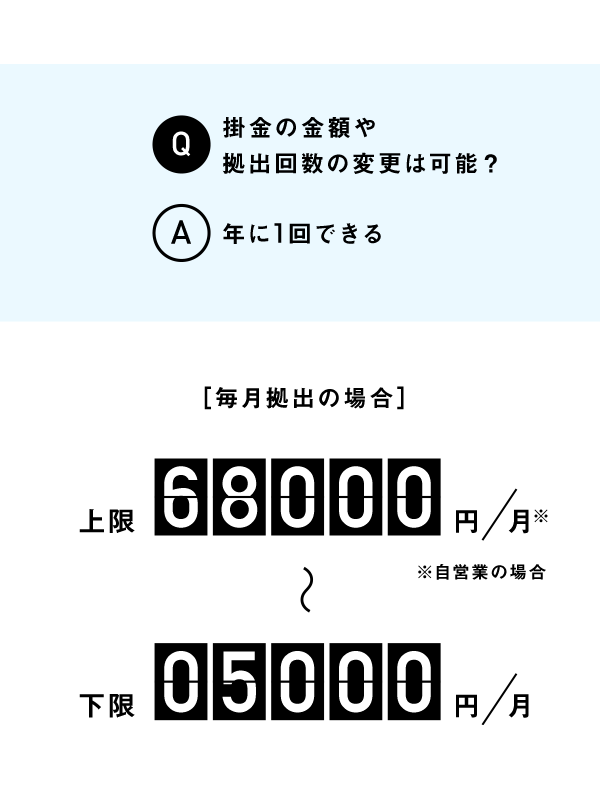

掛金額は最低月額5000円から拠出限度額まで1000円単位、拠出回数は年1回以上で、変更は年1回だけ可能。変更する場合は、iDeCoに加入した金融機関から「加入者掛金額変更届」を取り寄せ、必要事項を記入して提出する必要がある。

iDeCoの加入者が転職した場合、転職先が企業型確定拠出年金(DC)を実施していれば、iDeCoの資産を企業型DCに移換する必要がある。ただし、転職先でiDeCoへの同時加入を認めている場合は、iDeCoを継続するか企業型DCに資産を移換するか否かを選択することができる。

転職先が企業型DCを実施していなかったり、iDeCo加入者が個人事業主や専業主婦(主夫)になったりする場合は、上限額に従ってiDeCoを継続していくことになる。

一方、企業型DCの加入者が企業型DCのない転職先に転職した場合は、掛金の拠出を続けるためには6カ月以内に資産をiDeCoに移す必要がある。

iDeCoの掛金は月額5000円まで減額できるが、それでも支払いが難しい場合は、加入した金融機関で加入者資格を喪失する手続きを取り、積み立てられている資産の運用のみ行う「運用指図者」になることで、掛金の拠出を一時的に停止することができる。再び掛金を拠出できるようになった場合は、所定の手続きを経れば加入者に戻ることができる。

iDeCoの運用資産は信託財産として信託銀行で分別管理されているので、iDeCoに加入した金融機関や信託銀行が破綻しても資産が削減されることはない。

iDeCoで運用する金融商品を提供する金融機関が破綻した場合は、金融商品のタイプによって状況が異なる。

投資信託は金融機関で分別管理されているので、資産の価値に影響はない。預金の場合は、元本1000万円とその利息までは全額保護される(同じ銀行でiDeCoのほかに預金があれば、合算されるので注意)。保険商品の場合は、原則として責任準備金等の90%までは保証される。

掛金を給与天引きにしている会社員の場合、給与計算の際に控除されているので、個人として特別な手続きは必要ない。会社員や公務員で銀行口座の口座振替で納付している場合、毎年10月頃に国民年金基金連合会より送付される「掛金払込証明書」を事業主に提出して年末調整の手続きをしてもらう。

自営業者やフリーランスの場合は、同様に送付される「掛金払込証明書」を使って確定申告をする必要がある。

iDeCoの受取りは60歳から可能になるが、この年齢から受取るには加入期間が10年以上必要。加入期間が10年に満たない場合は、加入期間に従って受け取りを開始することができる年齢が変わり、最も遅くて65歳まで繰り下げとなる。

なお、10年以上の加入期間の場合、受取りを開始する年齢は60歳からである必要はなく、70歳までの間に自分で受取り開始時期・受給方法を決めることができる。

加入者が60歳未満で死亡した場合、受取り途中で死亡した場合は、遺族が請求すれば死亡一時金として受給することが可能。ただし、この死亡一時金はみなし相続財産となるため、相続税の課税対象となる。また、加入者が70歳になる前に高度障害者となって1年6カ月が経過した場合は、「障害給付金」として、年金または一時金、もしくはそれらを併用して受取ることができる。

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!