教えて!『指数将軍』その1

プロローグ1 超低金利下の運用コスト

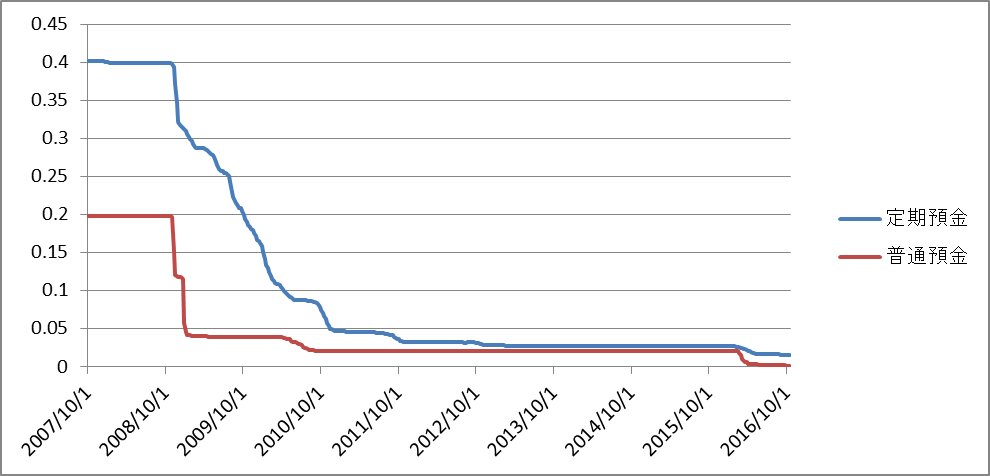

超低金利下の運用コスト

日銀の金融緩和政策により日本は超低金利の環境になっています。グラフを見ると、2008年以前は定期預金金利は0.4%「も」あったことが分かりますが、今では極限まで下がってきています。

実は、2008年以前の0.4%金利と言うのも世界的には異例なほど低かったのですが、それよりも遥かに金利の低い今では預金から得られるリターンはゼロと言って良いでしょう。

定期預金金利が0.025%として、100万円を定期預金に「投資」すれば、一年後に確実に100万250円になります。預金口座を開設するのに費用はかからないので、250円すべてが儲けになります。残念ながら、安いコーヒー一杯ぐらいでしょうか。

これだけ金利が低下した世の中で、投資家はコストに敏感である必要があります。なぜなら、コストは定期預金金利のように確実なリターンだからです。残念ながら、マイナスのリターンですが。つまり、コストは投資の(場合によっては元本の)足を引っ張る要素として真剣に吟味する必要があるのです。

少し脱線しますが、近年欧米の機関投資家の間ではヘッジファンド投資を止める人が増えています。今のようになかなかリターンを稼げない環境では、本来ヘッジファンドのような商品の人気が高まりそうなものですが、まったく逆の状態が起こっています。

その理由もコストです。ヘッジファンドは通常の投資信託も吹っ飛ぶぐらい高コストです。しかし、実際に投資をしてみると思ったほどリターンが稼げなかったり、そのコスト自体が高過ぎて投資家にとっては容認できないほどに見えるようになってきたのです。(もちろんヘッジファンド業界全体の話なので、中にはまったく影響を受けていないヘッジファンドもあるでしょう。)このようにプロの機関投資家の間でもコストに対する目は非常に厳しくなってきています。

ここで、投資信託におけるコストを考えてみましょう。

投資信託を買う場合、大きく分けて2つのコストがあります。一つは販売手数料というもので、投信を売っている人(主に銀行や証券会社)に支払うものです。販売手数料が3%という投信も珍しくないので、100万円分その投信を買うと、実際に購入しているのは97万円分で、3万円分は投資されません。乱暴な言い方をすると、投資家は3万円損した状態で投資を始めることになるので、低金利の世の中ではかなり大きなハンデキャップを負っていると言えるでしょう。

投信のもう一つのコストとして、信託報酬というものがあります。これは、基本的には投信を設定している運用会社に支払うものですが、投信によって異なります。現状では、概ね年率0.24%~1.65%の範囲内のようです。このコストは毎年かかるコストです。

販売手数料と信託報酬を合わせて、4%以上になる投信は珍しくありません。冒頭の預金金利と比較すると、非常に投信のコストが大きいことが分かると思います。そしてこのコストが利益相反の原因となります。

「利益相反」とは、投資家の利益と販売会社の利益が反している、ことを指します。投資家にとってコストが安ければ安いほど良いに越したことはありません。それは、一般的な消費財と同じです。事実、デフレ経済の中では一般消費財は様々な安い物が提供され、消費者は同じ物を昔よりも安い値段で購入することができるようになりました。

ではなぜ、投信のコストは安くならなかったのでしょうか?

それは、投信を販売する会社は、できるだけ高い投信を売って儲けを得たいという動機を持っているのが一つの理由です。投信を販売する会社も営利企業なのでできるだけ儲けたいのは止められませんし、筆者も販売会社が一方的に悪いとは思いません。

問題なのは、他の低コストの選択肢が提案されない点です。実際に、探してみるとコストの安い投信は多く提供されています。最近増えている販売手数料のない投信(ノーロードと言われます)もその一つです。

ただし、そうした投信を探すためには、投資家自身がインターネット等で探す努力をする必要があります。もちろん、販売会社は投資家がコストの安い投信を「指名買い」すれば、それを販売します。ですが、指名がなければ売りたい投信が売られることになります。その分だけ、投資家と販売会社の利益が反するわけです。

投信の中で安いものは、「インデックス運用/パッシブ運用型」と言われるもので、TOPIXや日経平均などの株価指数に連動するように運用されます。それらは企業を調査して売買をする必要がなく、株価指数どおりに企業を買うだけなので運用にかかる人件費などが多くありません。その分、コストが安く提供されます。ETFは、そのパッシブ運用型投信と同じく株価指数等に連動するので、非常にコストが安いというメリットがあります。

昨今、金融庁主導で金融商品のコストの透明性を高めよう、投資家との利益相反を起こさないようにしようという働きかけがあるようです。これは非常に重要なことで、筆者はこのような動きが強まることで、ようやく投資の民主化が起こると期待しています。

この「投資の民主化」については次のコラムで日本と米国のETF市場を比較しながら詳しくお話したいと思います。

(指数将軍)