教えて!『指数将軍』その6

運用手法における時価総額指数

- TAGS.

機関投資家の株式ポートフォリオにおける時価総額指数の役割を説明しました。次に、資産運用会社がどのように時価総額指数を利用するか、簡単に説明します。(ここでは、非常に単純化しており、実際はより高度ですし、他にも様々な利用がされています。)

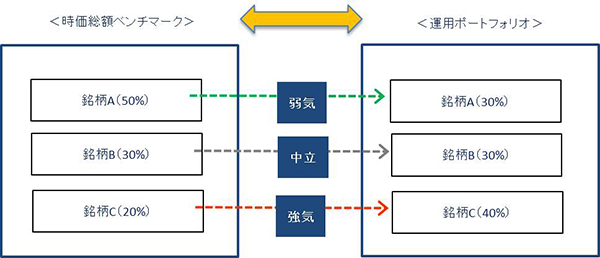

図を参照下さい。ここでは、市場に銘柄ABCの3銘柄だけが存在していると仮定します。それぞれの銘柄の時価総額ウェイトはカッコ内の通りです。

仮にあなたがファンド・マネージャーだとし、銘柄Aに対して弱気、銘柄Cに対して強気だとします。この場合、あなたはどのように資金配分するでしょうか?

恐らく銘柄Cに多めに投資し、銘柄Aに少なめに投資するのではないでしょうか。そうしておくと、自分の見立て通りに株価が動くと、あなたのポートフォリオは時価総額指数を上回るからです(つまり、平均以上の成績)。一方、裏目に出るとあなたのポートフォリオは時価総額指数を下回ります。その投資結果が、機関投資家により評価されるわけです。

読者の一部には「銘柄Aに対して弱気なのだから、自分ならAを空売りするね」という人がいるかもしれません。その通り。ヘッジファンドの多くがやっているロング・ショート戦略というのは、まったく同じことをしています。

つまり、「銘柄Aを空売りして得た資金で、銘柄Cを買う」わけです。先ほどと同じように見立て通りに株価が動くと、このロング・ショート戦略は大当たりします。また、仮に相場全体が下落したとしても、空売りしたポジションで儲けを得られるのでプラスになる可能性もあるため、絶対収益型とも言われます。(絶対収益型だからと言って、損が出ないわけではもちろんありません。絶対収益を狙いますというだけです。)

ちょっと余談になりますが、先ほどの「銘柄Aへの投資を抑えてCに多めに投資する」という運用をロング・オンリー(空売りをしない)と言います。ロング・ショートとの比較でこう言われるわけですが、お分かりの通り、この2つの間に本質的な違いはありません。

つまり、腕の良いファンド・マネージャーであれば、ロング・オンリー運用よりも、ロング・ショート運用の方が良い結果を出せるのです。両者の間には、必要となる企業リサーチ情報や銘柄選択努力には、ほとんど違いがありません。

そこで、リーマン・ショック前にはファンド・マネージャーが転職し、自らのヘッジファンドを立ち上げることが多く続きました。ヘッジファンドの方がファンド・マネージャーの報酬も高く、自由に運用できるからです。その頃は、立ち上げたばかりのヘッジファンドに資金を提供する投資家も多数いました。

今後も、水面下では腕の良いマネージャーの独立が続くのではないかと思います。

(指数将軍)