動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

資産形成を継続するコツは“自動化”にあり!

貯蓄や投資を始めようとしても、思うように資産を増やすのは難しいもの。「お金を貯め始めたけど、途中で挫折した」「忙しくて、投資のことまで手が回らない」そんな経験をした人は少なくないだろう。そこで今回は、資産形成を「しくみ」化してしまう方法をファイナンシャル・ジャーナリストの竹川美奈子さんに伺った。

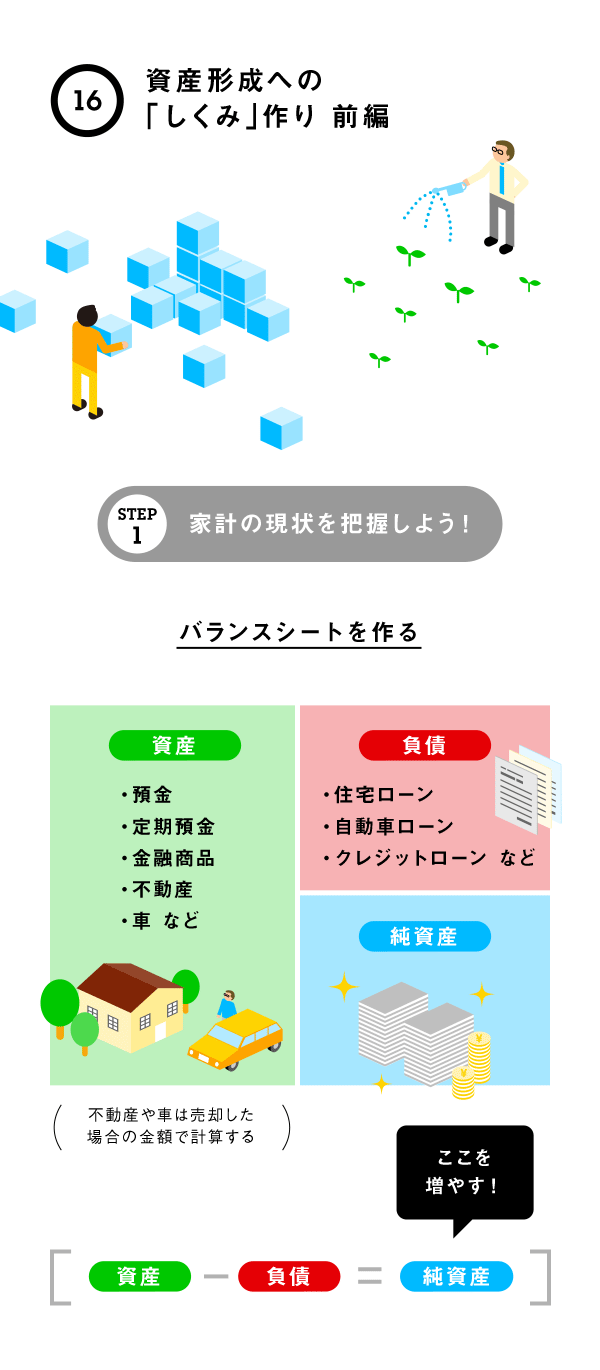

「貯金や投資を始める前に、まずは自分の資産状況を把握しましょう。そのためには、自分を会社に置き換えて、バランスシートをチェックするとわかりやすいですよ」。

そもそも、バランスシートとは資産と負債の現状を一覧化することで、財務の健全性を見える化するもの。資産から負債を差し引いたものを「純資産」と呼ぶ。マイナスになれば、「債務超過」だ。

「毎年、定点チェックして、金融資産が増えているか、負債が圧縮されているかを確認しましょう。リタイア時に負債ゼロで、金融資産が積み上がった、健全で大きなバランスシートを作るのを目標にしてください」とのこと。

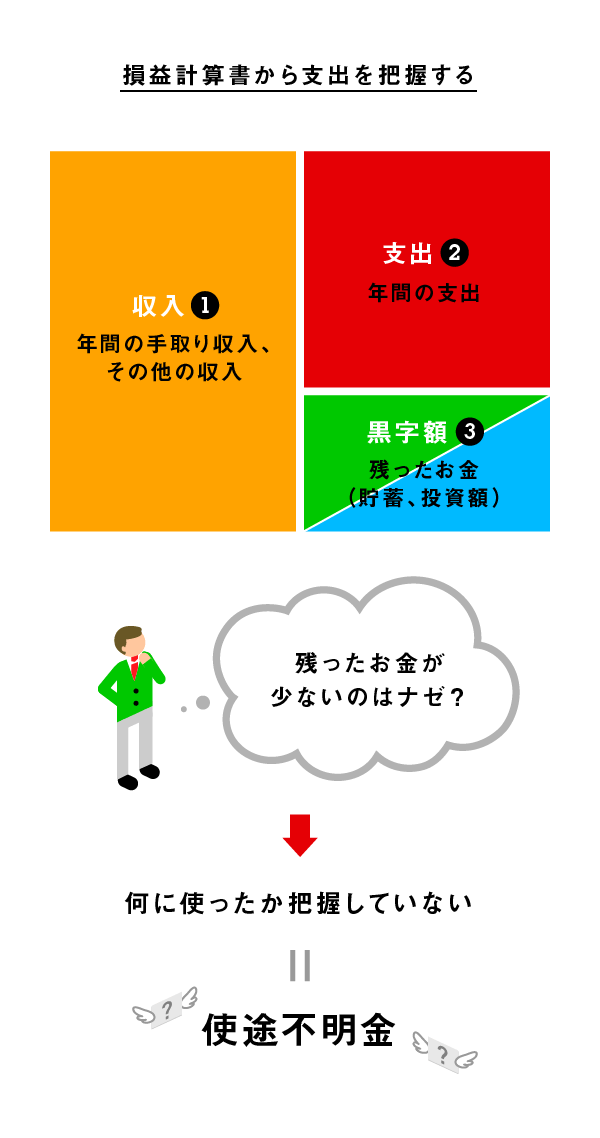

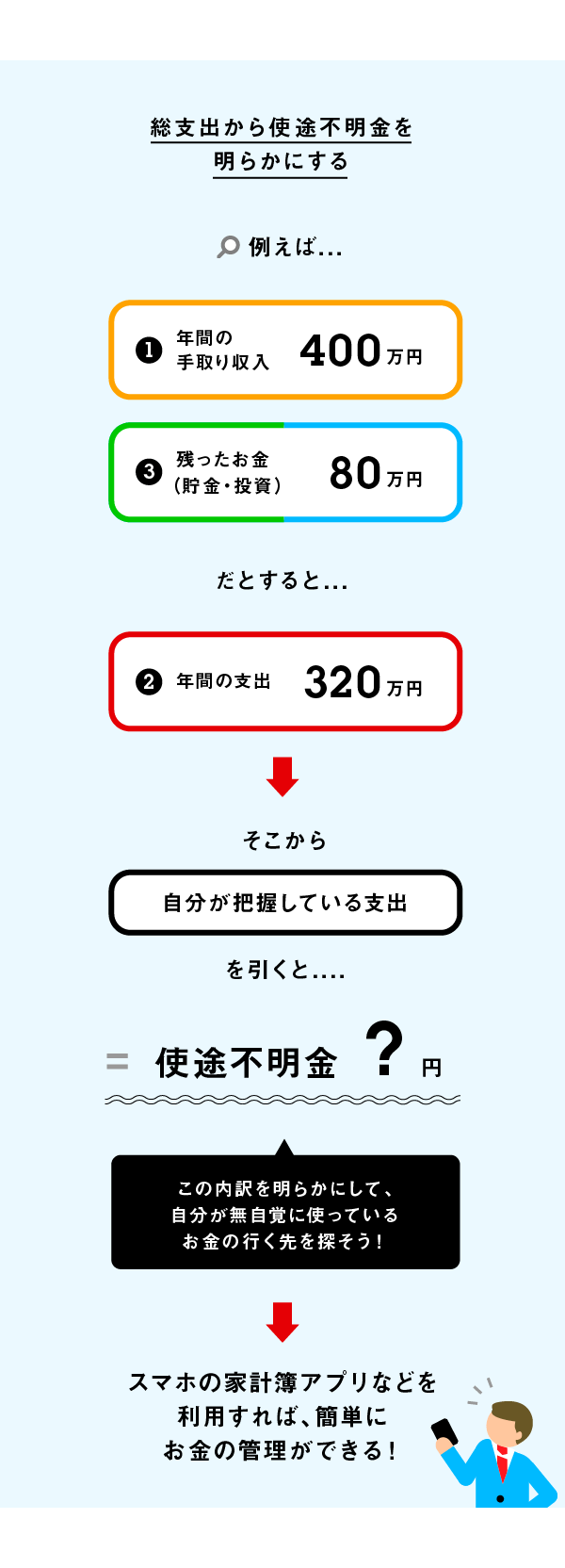

損益計算書では、手取り収入から支出を差し引くことで、どれくらいの黒字(または赤字)が発生しているのかを明らかにすることができる。もし、支出と黒字・赤字を合算した額が収入と合わなかったら、そこには使途不明金が発生していることになる。

使途不明金とは、その名の通り、何に使ったかわからないお金だ。家計では、コンビニでの買い物や自動販売機での購入、短距離のタクシー使用など、ちょっとした支出が使途不明金になりやすい。使途不明金をなくすためには、家計簿で支出を管理するのが効果的だ。最近は、スマホのカメラでレシートを撮影することで支出を簡単に管理できる家計簿アプリもあるので、上手く活用してもいいだろう。

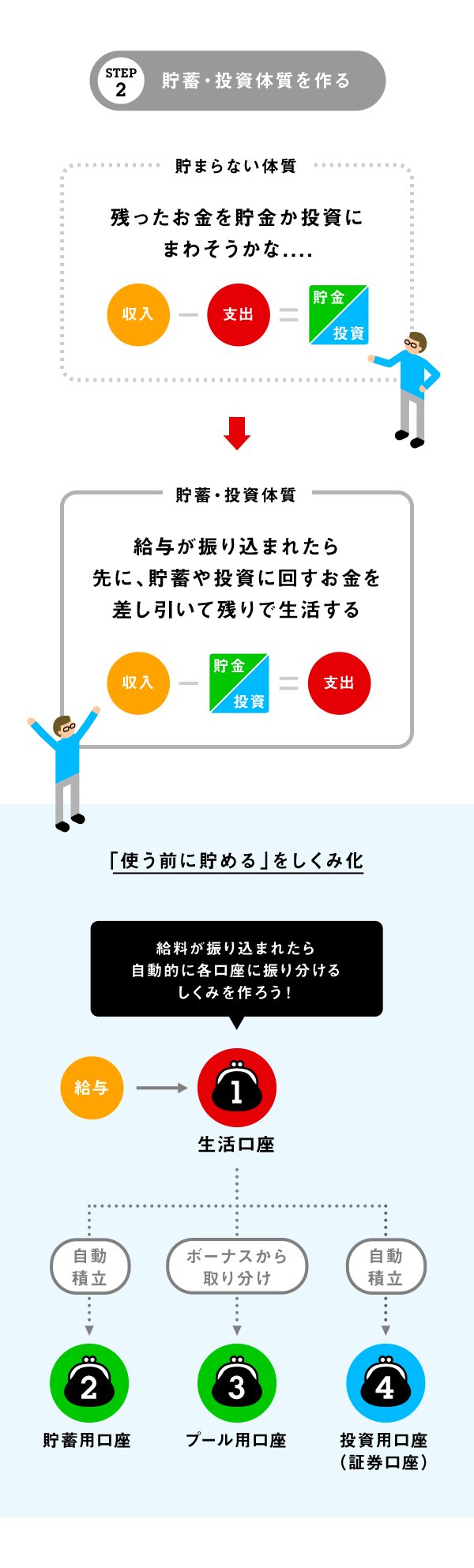

竹川さん曰く「お金がなかなか貯まらないという人には、共通の体質があります。それは、給料から生活費などを引いて、余った分を貯蓄しているということ。一方、貯まる人はお給料が入ったら、先取り貯蓄をして、残った金額で生活をするように心がけています」とのこと。

この貯まる体質を自動化してしまうのが、貯蓄・投資の「しくみ化」だ。口座を目的別の4つに分けて、自動的に貯蓄や投資が継続できるようにする。「初めに“しくみ”さえ作ってしまえば、お金の管理が楽になり、お金を貯めるストレスや悩みからも解放されます」。

まず始めたいのは、貯蓄用の口座に万が一の事態に備えるお金を貯蓄すること。目安は生活費の半年分から1年分。万一に備えるお金が貯まったら、次に投資用の口座を開設しよう。少額でもいいので投資用口座を活用して、毎月の積立投資を行うことで、長期的に資産形成を行うことができる。

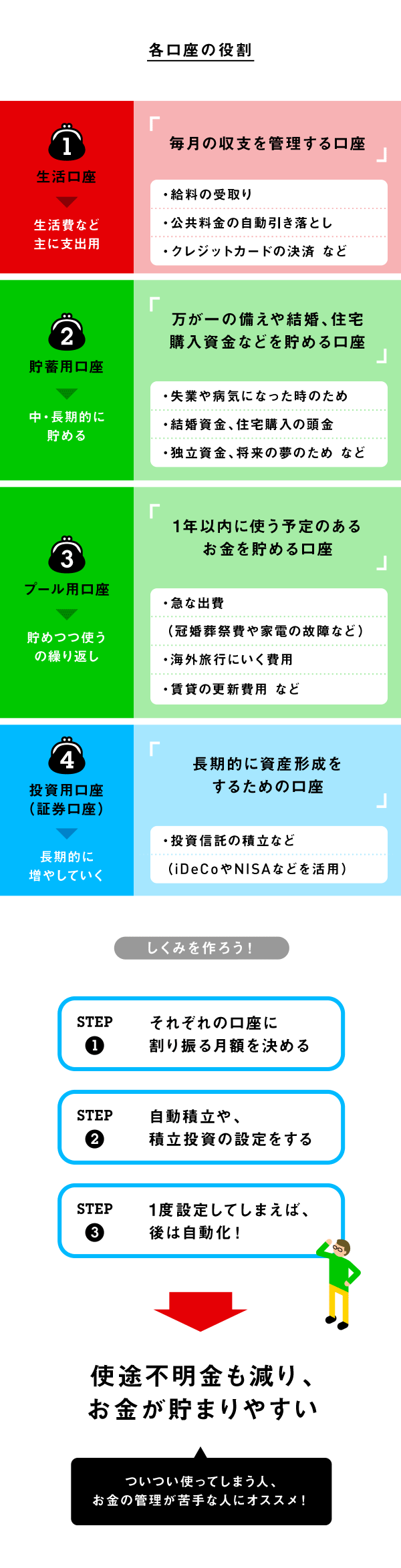

竹川さんに教えてもらったポイントは2つ。

1つ目は「プール用口座」を作ること。こちらは、なかなかお金が貯められない人にオススメなのだとか。「家電製品が壊れたり、友人の結婚式に出席したりと急な出費があると、せっかく貯めたお金を取り崩してしまう人も多いですね。その結果、貯蓄額はなかなか増えません。帰省のお金や賃貸の更新料など、必ずかかるお金については予算化してプール口座に入れておく。そこに、急な出費も見越して多めにいれておくといいですね」

そして、2つ目は早めに投資用の口座を作ること。老後の備えや長期的な資産形成は「投資用の口座」で行おう。「今は100円や500円から投資信託の積み立てができます。少額でもいいので、積立投資を始めてみましょう」。

次のコラムでは、最初に「貯蓄用口座」で貯めるべき金額の目安や、長期的な運用を考える「投資口座」での商品の選び方を紹介しよう!

監修:

竹川 美奈子(たけかわ・みなこ)

ファイナンシャル・ジャーナリスト LIFE MAP,LLC代表

大学を卒業後、出版社や新聞社勤務を経て独立。2000年にFP(ファイナンシャルプランナー)資格を取得。新聞・雑誌などで取材・執筆活動を行うほか、投資信託や個人型確定拠出年金、マネープランセミナーなどの講師を務める。主な書籍はこちら

参考書籍:

『あなたのお金を見える化しなさい! ビジネスパーソンのための新お金管理術』竹川美奈子(著)、『「しくみ」マネー術』竹川美奈子(著)

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!