「アンラッキー7」の呪縛を超えるか !?

中小型株物色に活路を探る東京市場の今後

提供元:ちばぎん証券

早いもので2017年も折り返し点を通過し、第4コーナーに差し掛かろうとしています。

今年は「アンラッキー7の年」と言われ、年初から金融市場の先行きを不安視する向きがありました。「アンラッキー7の年」というのは、西暦の末尾が7の年には国際的な金融危機が発生するというジンクス。

たとえば、1967 年のポンド危機、1987年のブラックマンデー、1997年の アジア通貨危機、2007年のサブプライム問題表面化(翌年にリーマンショック)などを指します。さて2017年は…。

トランプ大統領が引き起こす米国の政治不安、北朝鮮情勢を巡る地政学リスク、中国の不動産バブルなど火種はくすぶっていますが、何とか大事には至っていない、と言うのが現在までの状況でしょうか。世界の株式市場も程度の差こそあれ、おおむね堅調です。

ただし東京市場は、日経平均株価が一時約1年半ぶりに2万円の大台を回復したものの長続きせず、上値の重さが目立っています。「アンラッキー7」のジンクスが気に懸かるというのも、この日経平均株価の冴えない動きと無縁ではないでしょう。

ところが東京市場について、もう少し視野を広げ市場全体に目を配ると違った姿が見えてきます。それは中小型株がリードする力強い相場の動きです。

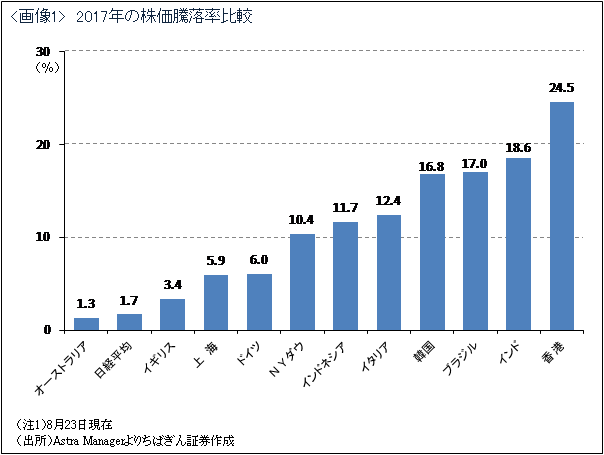

たとえば、現在の日経平均株価は年初とほぼ同水準ですが、TOPIXは5%を超える上昇となっていますし、TOPIXの中でも小型株の動向を示すTOPIX Smallは10%を超える上昇となっています。

さらに東証2部、日経ジャスダック平均は20%前後上昇しています。乱暴な言い方を許していただくとすれば、銘柄数で圧倒的に多い中小型株は欧米やアジアの国々と比較しても遜色はないのです。

こうした動きを循環的なものと捉えることもできるでしょうが、私は銘柄を評価するアプローチが質的に変化し始めた現れだと考えています。

日本取引所グループと日本経済新聞社は、2014年1月6日から共同で開発した新しい株価指数「JPX日経インデックス400」(JPX日経400)の公表を始めました。これまでの代表的な株価指数であるTOPIXや日経平均株価は市場全体の値動きを捉えることに重きを置いていましたが、JPX日経400は「投資者にとって投資魅力の高い会社」を内外にアピールすることをコンセプトにしています。

そこでは資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準にも適合する銘柄が採用されます。そして今年の3月にはJPX日経400のコンセプトを中小型株に適用した「JPX日経中小型株指数」がスタートしました。

同指数は一定の条件を満たす中小型株のなかから選ばれた200銘柄で構成され、東証2部、マザーズ、ジャスダックの銘柄も含まれます。ともすれば不安感がつきまとう中小型株投資の良き指針となっており、足元の動きも堅調です。

この他にも配当利回りの高さや継続性を物差しにして銘柄を選ぶ指数や、下値リスクを限定したい投資家向けに価格変動率が低い銘柄を中心に選ぶ指数など、多様な投資ニーズに対応する新たな株価指数が相次いで登場しています。

こうした新しい指数に連動する投資信託なども数多く設定されており、個別銘柄を巡る資金の流れに変化をもたらしていると考えられます。

世界最大の機関投資家といわれるGPIF(年金積立金管理運用独立行政法人)は7月3日、ESG投資の運用を始めたと発表しました。ESGは環境(Environment)、社会(Social)、企業統治(Governance)の頭文字で、3つの課題に対する企業の取り組みを投資判断の材料とします。

非常に幅の広い概念ですが、たとえばEであれば二酸化炭素(CO2)の排出量の低減など環境に配慮した経営を実践している企業や優れた環境技術を有している企業などが対象になりますし、Sは社会貢献や女性社員の登用などに積極的な企業が含まれます。またGでは社外取締役を設置してきちんと機能しているか、情報開示に前向きか、不祥事はないか、などがチェックポイントです。

GPIFの判断は銘柄を評価するアプローチが質的に変化し始めた一例と言うことができるでしょう。

足元で進む中小型株優位の株価の動きがこうした変化を映したものだとすれば、今後さらに大きな流れになる可能性があります。中小型株は馴染みが薄い、社名が込み入ったカタカナやアルファベット表記で分かりにくいなどの声も聞きますが敬遠することなく、積極的にエントリーしてみてはいかがでしょうか。

(ちばぎん証券 株式部長 大越秀行)

関連リンク