インデックス連動型商品は市場へのパスポート

【第3章】投資商品を通じてインデックスにアクセス

提供元:S&Pダウ・ジョーンズ・インデックス

- TAGS.

東証マネ部!では全7回の「速習!インデックスの基礎」と題した特集コーナーとして、以下の各トピックのエッセンスをご紹介しており、今回は第3章「投資商品を通じてインデックスにアクセス」になります。また各回の記事の最後には簡単なミニテストをご用意しています。

東証マネ部!では全7回の「速習!インデックスの基礎」と題した特集コーナーとして、以下の各トピックのエッセンスをご紹介しており、今回は第3章「投資商品を通じてインデックスにアクセス」になります。また各回の記事の最後には簡単なミニテストをご用意しています。

詳細な解説や答えを確認したい方はぜひS&Pダウ・ジョーンズ・インデックス社の「インデックス・リテラシー」という特設サイトまでぜひお越しください!

<インデックス・リテラシーのトピック>

【第1章】インデックスの定義:

インデックスとは何か?どのように機能するのか?

【第2章】インデックス・プロバイダー:

インデックスに命を吹き込むインデックス・プロバイダーとは?

【第3章】投資商品を通じてインデックスにアクセス:

インデックス連動型商品は市場へのパスポート

【第4章】条件の不均衡の解消:

パッシブ投資によって市場へのアクセス機会が公平に

【第5章】メソドロジーは重要:

メソドロジー(構築手法)がインデックスの特性を決定する

【第6章】目的に合ったインデックスが見つかる:

インデックスは多種多様

【第7章】代表的なインデックス、S&P500とダウ平均®:

市場を測定する方法は一つではない

それでは、「【第3章】投資商品を通じてインデックスにアクセス」を始めましょう。

投資商品を通じてインデックスにアクセス

1976年8月31日、投資の世界では歴史を塗り替えた画期的な変化が起こりました。

この日のイベントになじみのない方も多いかもしれませんが、あなたがインデックス連動型の投資信託、ETF、またはその他のインデックス連動型投資商品をお持ちなら、きっと感動を覚えるでしょう。

1976年8月31日は、「バンガードS&P 500®」というインデックス連動型ミューチュアル・ファンド(米国の投資信託)が初めて市場に登場し、投資の未来を変えた日となりました。

バンガードS&P 500®が設定されるまで、アクティブ運用のファンド・マネージャーがポートフォリオのパフォーマンスを測定するツールとして、S&P 500やダウ平均が市場のベンチマークの役割を果たしましたが、実行可能な投資判断の基盤とはなりませんでした。

今日、商業銀行、保険会社、ETFプロバイダー、オプションおよび先物取引所などが、数万ものインデックス連動型投資商品を開発・商品化し、株式、債券、コモディティ、そしてそれ以外の種類のインデックスのリターン獲得を目指す、増え続ける需要への対応を追求しています。

取り扱われる商品は、発行体だけでなく、投資目的、商品構造、当該商品が提供するインデックスのリターンへのアクセスなどの点で違いがあります。

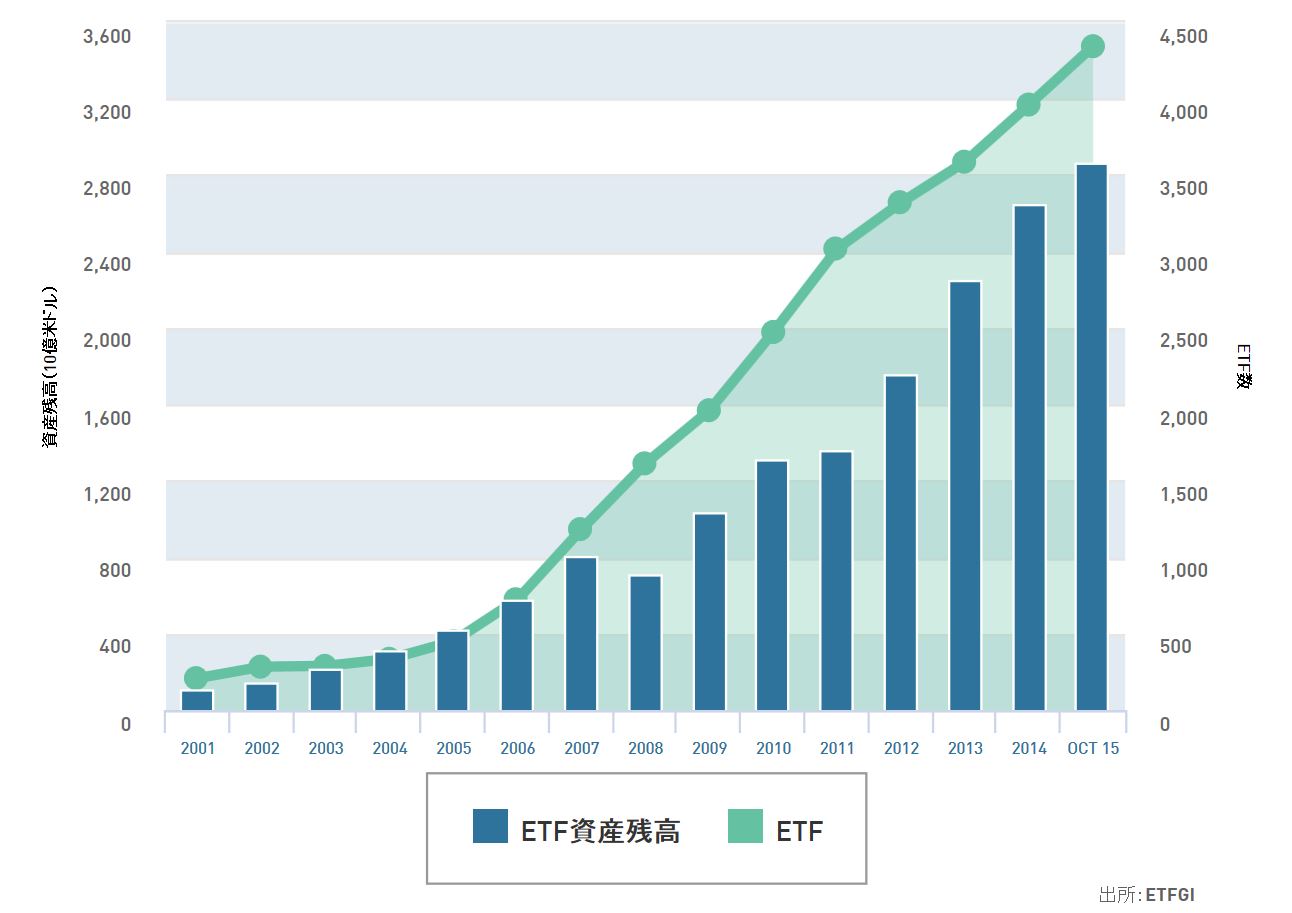

代表的なインデックス連動商品、ETFと投資信託/ミューチュアル・ファンド

これらの商品はいたるところで投資が可能で、容易に売買ができ(優れた流動性)、様々な投資目標に合致するよう設計されています。ファンドの発行体は金融サービス会社で、時にスポンサーと呼ばれることがあります。そのうち一部の企業はETFまたは投資信託に集中して組成を行いますが、両方の商品を扱う企業もあります。

• ETFとインデックス連動型投資信託の類似点

・ ETFとインデックス連動型投資信託の投資家は共に、ファンドの一部を保有していることを表す受益証券を保有し、ファンドのポートフォリオに組み入れられた個別の証券を保有することはありません。

・ ETFとインデックス連動型投資信託は、対象となる投資資産からのインカム(費用控除後)と、ポートフォリオを評価した際のキャピタル・ゲインを、保有割合に比例して受益証券の保有者に配分します。

・ ETFまたはインデックス連動型投資信託の目的は、連動させるインデックスのパフォーマンスを再現することです。例えば、対象となるインデックスの年間リターンが10%の場合、そのインデックスを対象とするETFまたはインデックス連動型投資信託の目標は、できる限り10%のリターンと一致させることにあります。

• ETFとインデックス連動型投資信託の相違点

・ 投資信託とETFの重要な違いは、投資信託の受益証券が取引できるのは、NAV(純資産価額)の終値で1日1回のみである点です。NAVはインデックスに基づいて組成されたポートフォリオの時価総額から手数料や費用を控除した後、受益証券残高の口数で除した数値で決定されます。一方、ETFの受益証券は、1日を通して時価での売買が行えます。

・ ETFは株式のように取引が可能なので、信用取引での買いや下落局面でも空売りが行えます。空売りは、ヘッジ目的を始めその他のリスク管理戦略として幅広く用いられています。

・ 最後に、税効果の違いがあります。投資家が売却を希望する場合、ETFは投資信託と異なり、受益証券を解約しません。インデックス連動型投資信託は、解約分をカバーするため、必要に迫られれば、保有する資産を売却しなければなりませんが、ETFは一般的にこうした売却を行いません。強制的な売却によってキャピタル・ゲインが生じる場合がありますが、一部は短期的な利益に該当し、投資信託保有者の支払う税が増加することにつながる場合があります。

それ以外のインデックス連動型投資商品をご紹介します。

それ以外のインデックス連動型投資商品をご紹介します。

• ETN(上場投資証券):

ETN、ETFともにインデックス連動型投資商品で、証券取引所において時価で売買されます。しかし、ETNとETFは重要な点で異なります。株式の形態をとるETFとは異なり、ETNは無担保の債務証券で、その結果、ETNへの投資によって投資家は信用リスク、市場リスク、時にはコール(期限前償還)リスクにさらされることもあります。

ETNはETFと同様に、アクティブ運用でなければ投資が困難な様々な市場へのアクセスを可能にし、また、広範な/細分化された株式市場インデックス、戦略別インデックス、S&P VIX先物インデックスを含むコモディティ・インデックスなどに連動します。

• オプションと先物:

オプション取引所と先物取引所では、S&P 500指数オプションやS&P 500指数先物といったマーケット指数が売買されています。投資家は市場の動きを予想し、それに基づいてオプションまたは先物を売買することが可能です。予想通りに市場が下落した場合、オプションを行使して清算価格による利益を手にします。

同様に、先物の投資家は既存のポジションをヘッジして下落に備えたり、将来購入する株式の価格を調整することがあります。

• ストラクチャー商品:

仕組み商品とも呼ばれます。通常、短期債券とインデックスといったように、二種類の資産クラスを組み合せ、債券から得られる利息とインデックスからのリターンを混合するハイブリッド資産として設定されます。株式インデックスに連動するにもかかわらず、ストラクチャー商品は通常、発行体の無担保の債務証券であり、そのため信用リスクの影響を受けます。

ストラクチャー商品はかなり保守的な要素もあれば、非常に投機的な要素もあり、その構造は極めて複雑です。元本保証機能を備えて利息収入を得る一方、リターンが限定的な場合もあります。その反面、商品の中では潜在的に高いリターンをもたらすことが可能であるものの、さらされるリスクが非常に大きい場合もあります。

• 保険商品:

この商品は通常、連動対象となるインデックス値が上昇すると、インデックスのリターン部分を保険契約者の口座に利払いとして加算します。とりわけ退職後の貯蓄を増やす方法として、足元の市場金利よりも潜在的に高いリターンの獲得に関心がある人々向けに設定されます。保険契約者が獲得するリターン、リターンの算出方法、リターンがどのように加算されるかは、保険契約書に明記されています。

第3章は以上となります。この章で学んだことの復習として、簡単なミニテストを用意しました。

こちらのサイトより回答をご入力いただければ正解を確認できますので、ぜひチャレンジしてみてください!

<第3章 ミニテスト>

質問1: ファンド会社がインデックスに基づいたポートフォリオを構築する最も一般的な方法はどれですか?

• 単独または複数のカウンターパーティーとスワップ契約を締結する

• インデックス構成する全ての銘柄を購入する

• インデックスを構成する代表的な銘柄を抽出して購入する

• インデックスよりも高いパフォーマンスが得られると思われる証券を購入する

質問2: ETFに関する記述で 正しくない のはどれですか?

• 取引日の全時間帯を通して取引される

• 空売りが可能

• 証券会社またはファンド運用会社を通して購入が可能

• 株式ポートフォリオとの連動はできるが、債券はできない

質問3: 短期証券とインデックスといったように、二種類の資産クラスを組み合わせて構築する投資商品はどれですか?

• 先物

• ETF

• ストラクチャー商品

質問4: インデックスをベースとした投資商品のどれがあなたに適しているか判断するに当り、どの要因を考慮するべきですか?

• 商品の発行体

• 商品の投資目的

• 商品の構造

• 上記の全て

質問5: 「トラッキング・エラー」の定義は何ですか?

• インデックスをベースとしたポートフォリオとインデックスのパフォーマンスの差異

• ポートフォリオ・マネージャーの間違いによるインデックス連動型ファンドのパフォーマンスの差異

• インデックスのパフォーマンス算出における、四捨五入の累積誤差

• 上記のいずれも該当しない

※ミニテストにはこの記事内ではご紹介できなかった内容に関する質問も含まれています。この記事は「インデックス・リテラシー」サイトの第3章「投資商品を通じてインデックスにアクセス」の内容を抜粋したものですので、「インデックス・リテラシー」サイトの全文をご覧いただくと、すべての質問に関する説明をご確認できます。