動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

年に1回のメンテナンス

投資信託の価格は日々変動する。そのため、ポートフォリオを維持するには、適切なメンテナンス(リバランス)が必要だ。

また、ライフステージに応じて取ることのできるリスクも変化する。長期的な資産運用を考えると、ポートフォリオはいかに管理すべきなのか。インデックス投資アドバイザーのカン・チュンドさんに、正しい管理方法を教えてもらった。

「リバランスは、ポートフォリオを整え、自分が取るべきリスク量にちゃんと戻してあげる作業です。例えば、株式比率が大きくなれば、当初の想定よりも重いリスクを背負っている状態といえます。一方、債券が多くなると過少なリスク量しかとっておらず、もったいない状態になっています」

「リバランスは、ポートフォリオを整え、自分が取るべきリスク量にちゃんと戻してあげる作業です。例えば、株式比率が大きくなれば、当初の想定よりも重いリスクを背負っている状態といえます。一方、債券が多くなると過少なリスク量しかとっておらず、もったいない状態になっています」

せっかく自分に合ったポートフォリオを組んでも、放置してバランスが崩れれば意味がない。継続してリスクを管理してこそ、有効な資産運用ができる。

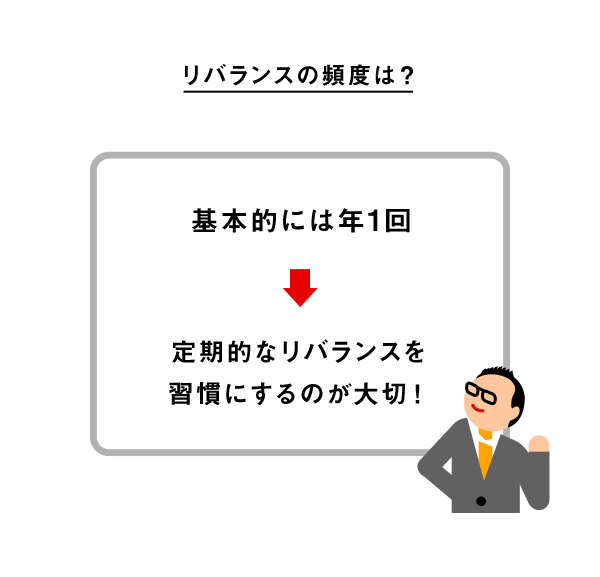

「リバランスのやり方は、『定期的にすべき派』と『一定割合以上ずれたら随時すべき派』の2派に分かれますが、私は前者の方が個人投資家には合っていると思います。なぜなら、生涯にわたって行う資産運用だからこそ、余計な気負いは削ぐべきだからです」

「リバランスのやり方は、『定期的にすべき派』と『一定割合以上ずれたら随時すべき派』の2派に分かれますが、私は前者の方が個人投資家には合っていると思います。なぜなら、生涯にわたって行う資産運用だからこそ、余計な気負いは削ぐべきだからです」

「株式が暴落したとき、安くなった株を買ってリバランスする行為は、投資家としては正しい行為」とカンさん。しかし、そんな暴落した状況下ではなかなか冷静な精神状態ではいられないという。だからこそ、リバランスを年に1回の恒例行事として習慣づけ、それ以外の市場の動きはスルーするという考え方もアリなのだ。

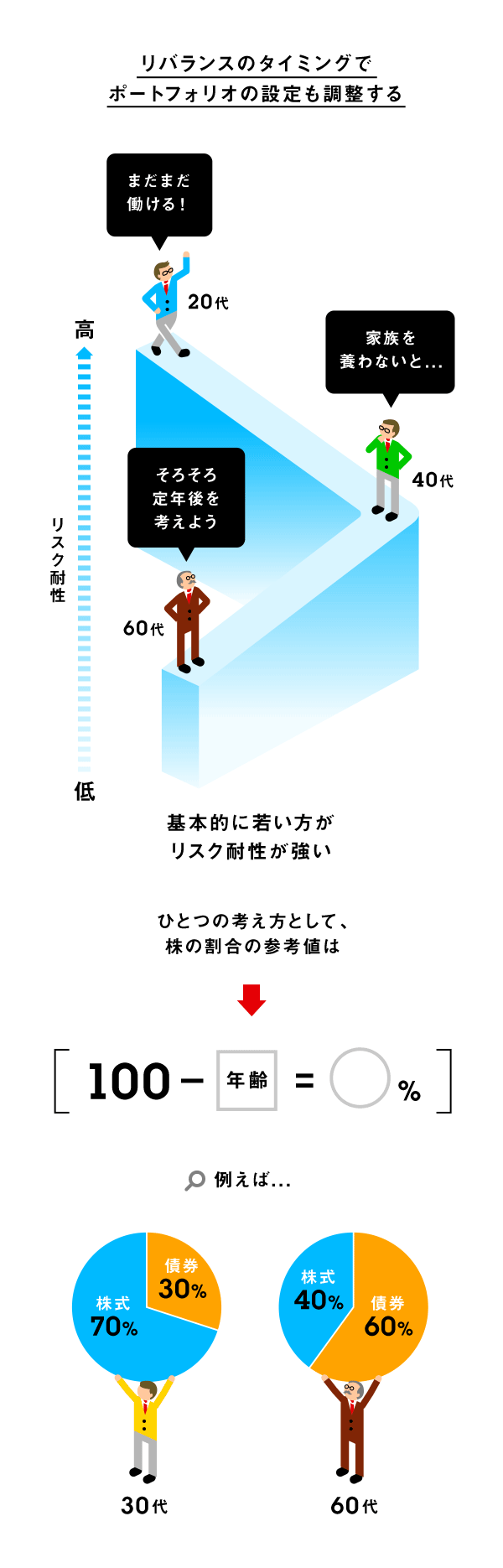

「リスク許容度のベースとなる考え方は年齢ですが、それ以外の要因(結婚、子ども、転職など)もリスク耐性とかかわります。ライフステージが変わったら、リスクを取ることのできる許容度を考え直してみるといいでしょう」

「リスク許容度のベースとなる考え方は年齢ですが、それ以外の要因(結婚、子ども、転職など)もリスク耐性とかかわります。ライフステージが変わったら、リスクを取ることのできる許容度を考え直してみるといいでしょう」

つまり、“日々の生活でリスクを取るなら、投資のリスクは下げる”という考え方。たとえば、共働きでの結婚なら、収入が増え、効率化されて生活費は下がるため、リスク耐性は高くなる。一方、子どもができて女性が仕事を辞める場合は、リスク耐性は低くなる。ただし、女性が出産後に仕事に復帰することを想定しているのであれば、そのままのポートフォリオで資産運用に回す金額を下げることで対応することもできる。

「また、ライフステージに応じてポートフォリオを変更する場合は、段階的に変更した方がいいでしょう。もし株式の割合を10%下げる場合には、1年で2%ずつ、計5年かけて債券比率を上げると無理なく調整できます」

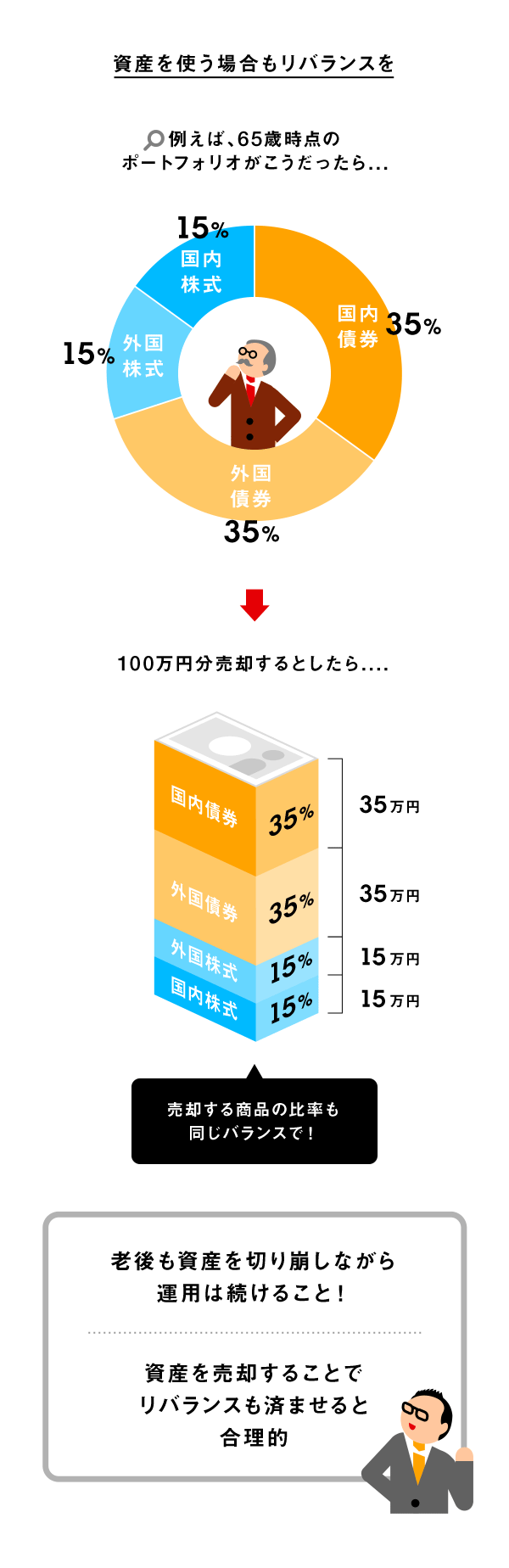

「現金化するときに気をつけておきたいのは、[1]現金化するためには最低4営業日かかること、そして、[2]売却時の手数料として信託財産留保額がかかるファンドもあること。とくに緊急の出費がある場合、[1]は注意しましょう。また解約する場合は、どんな状況であるにしろ、ポートフォリオの割合を変えずに現金化するのが鉄則です」

「現金化するときに気をつけておきたいのは、[1]現金化するためには最低4営業日かかること、そして、[2]売却時の手数料として信託財産留保額がかかるファンドもあること。とくに緊急の出費がある場合、[1]は注意しましょう。また解約する場合は、どんな状況であるにしろ、ポートフォリオの割合を変えずに現金化するのが鉄則です」

将来不安から、運用成績が悪いと資産を崩せない人もいるというが、あくまでも使うための投資。粛々と規則通りに切り崩すのがうまく付き合うコツだという。

ライフステージや老後の話になると、若い人にはなかなか想像しにくいが、長い時間をかけるからこそ、長期投資はリスク・リターンのちょうどいいバランスが取れる。まずは年に1回のリバランスからスタートし、ライフステージが変わる頃にまた振り返るようにしてみよう。

〈今回お話を聞いた人〉

カン・チュンド

晋陽FPオフィス代表。資産運用に特化したコンサルティングを手がける。自所セミナー回数は200回を超え、東京証券取引所、野村證券、松井証券、SBI証券など多数の講演実績を持つ。日本経済新聞、週刊ダイヤモンドなどへのメディア出演も多数。著書に『日本人が知らなかったETF投資』(翔泳社)など。

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!