老後の準備は今から始める

プロに学ぶ! 「確定拠出年金」って何? 運用のコツは?

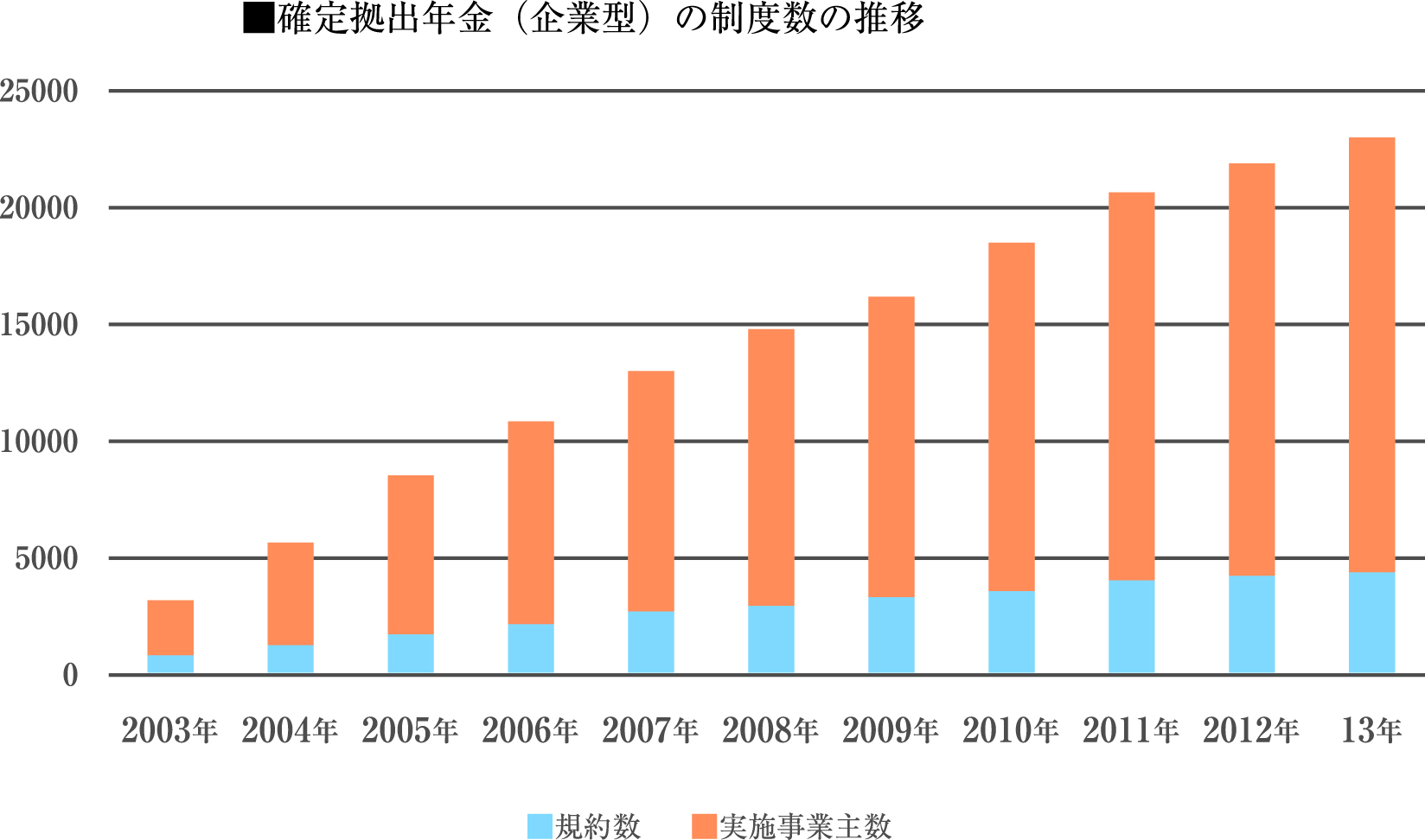

2001年からスタートした「確定拠出年金」。資金を運用し損益が反映された金額が老後に支払われる、いわゆる“私的年金”です。その種類は、個人で加入する「個人型」と企業ごとに加入する「企業型」に分かれますが、企業型を導入する会社は年々増加。厚生労働省によると2017年3月末時点で2万6228社、およそ591万4000人が加入しています。

“現役世代はやらなきゃ損”とまで言われる確定拠出年金制度の中身や運用のコツについて、ファイナンシャルプランナーの神戸孝さんに伺いました

確定拠出年金の「企業型」に入れるかどうかは会社ごとに異なる

―― そもそも「確定拠出年金」とはどのような仕組みなのでしょうか?

「会社員はほとんどの場合、公的年金が『国民年金』と『厚生年金』の2階建てになっています。さらにプラスして『企業年金』、いわゆる『確定給付企業年金』がある企業も存在しました。この『確定給付企業年金』は、社員全員の掛け金をまとめて会社が運用していましたが、超低金利で運用が上手く行かないなどの事情により、企業が拠出するお金を各個人が運用する『確定拠出年金』に切り替えるところが増えてきています」(神戸さん、以下同)

―― つまり、企業が従来タイプの企業年金を維持できなくなったということでしょうか?

「それもひとつの大きな理由でしょう。バブル崩壊後は掛け金の運用で目標のリターンを得ることができず、会社が穴埋めをしないといけないケースが続出しました。それもつらいという話になり導入されたのが、『掛け金は払うけれど、運用は個人に任せるからヨロシクね!』という企業型の確定拠出年金です」

――「確定拠出年金」にも企業型と個人型がありますが、どちらを選べばいいのでしょう?

「個人型は年間数千円の手数料を自分で負担しなければならないので、会社が企業型の確定拠出年金を導入しているのであれば、まずはそれに加入するべきですね。なければ仕方ないので個人型を利用する、ということになるでしょう。従来の『確定給付企業年金』は、会社での最終的な地位や給与で年金額が決まりますが、確定拠出年金は運用方法次第で受け取り額が変動するため、運用が上手か下手かで年金額が変わるということになります」

老後の準備は今から始める! 確定拠出年金を利用する必要性とは?

―― 会社に「企業型」がない場合は個人型に加入とのことですが、投資をやったことがない素人には不安ですし、なかなか一歩を踏み出せないのですが…。

「掛け金の運用と聞くと難しく感じるかもしれませんが、『元本保証型』の定期預金も選択可能です。一番のメリットは税制上の優遇措置です。国としても、少子高齢化が止まらなければ、今後公的年金の仕組みを変えざるを得なくなるでしょう。いまの30代がリタイアする頃には、支給開始が68歳、支給額は現在の半分程度といった可能性もあるのです」

―― 国も個人の老後を保障しきれなくなっているということですね。

「公的年金の支給額の水準を維持することに限界がある以上、自分でもなんとか準備してほしいというのが国の本音でしょう。『そのために、できる限り後押しはするからね』ということで税金面は大サービスしてくれています。国が目一杯優遇してくれているわけで、この制度を早く利用する方が賢明と言えます。なかでもメリットが大きいのは所得税と住民税の節税効果です。掛け金の額や所得額によって節税額は異なりますが、30年、40年と続ければ、何百万円かの節税になる場合がほとんどでしょう。さらに、運用中は運用益も含めて全て非課税です。受け取るときにだけ税金が掛かりますが、ここでも公的年金や退職金の控除が適用できます」

―― 他には、どのようなメリットがあるんでしょうか?

「まずは、リタイア後のライフプランに合わせて受け取り方を決められる点です。一度にまとめて受け取る『一時金』か、コツコツと分割でもらう『年金』か、はたまた『一時金と年金』の組み合わせかの3通りから選べます。また、年金として受け取る期間も自分で決めることができます。次に、自分を取り巻く環境の変化に左右されない点です。転職しても、転職先に同じ制度があれば続けることができますし、なくても個人型で継続できます。また、確定拠出年金は60歳になるまで、原則として一切受け取ることができませんが、あくまでも個人に紐付けされているので、他の人に支払われることはなく、60歳以降に必ず受け取ることができます。会社が倒産しても残りますし、万が一自己破産したような場合でも、60歳になれば受け取れます」

所得税や住民税の優遇措置や運用益の非課税など、何かとおトクな確定拠出年金。「投資は慣れていないからちょっと…」と及び腰の人もいるかもしれませんが、同時に老後の生活への不安もあるはず。将来を見据えた資金準備は、会社任せ、国任せにせず、確定拠出年金など活用できるものを最大限に活用して、自助努力で不安を小さくしていく。そんな時代がすでにやってきています。

(末吉陽子/やじろべえ)

関連リンク

神戸孝

CFP(R)(サーティファイド・ファイナンシャル・プランナー)、FPアソシエイツ&コンサルティング代表取締役。三菱銀行、日興證券を経て、1999年に独立系FP会社の老舗的存在「FPアソシエイツ&コンサルティング」を設立。FP歴は日興證券勤務時代を含めると約30年、資産運用に強いFPの第一人者