【中小型株シリーズ 第3回】

中小型株を指数で買う~ETF活用はメリット大!~

はじめに

中小型株シリーズの最終回である。第1回において中小型株投資の魅力、第2回において中小型株の発掘法について紹介してきた。今回は個別銘柄とは異なるアプローチ、すなわち中小型株全体に投資する手法の有効性について紹介してみたい。

「敗者のゲーム」という概念

まずは、個人投資家の皆さんにぜひとも知っていただきたい言葉がある。それが「敗者のゲーム」という概念だ。

「敗者のゲーム」―。

なんだかとても悲しい響きのする言葉であるが、米国のチャールズ・エリスが1975年に書いた論文『The Loser’s Game』で一躍脚光を浴びた非常に有名な証券投資の概念である。彼はテニスの試合に例えてわかりやすく説明している。

テニスの試合において、プロのゲームとアマチュアのゲームとでは全くその性質は異なる。プロのゲームにおいては、得点は勝者側の狙いが的確に決まったときにはじめて獲得することができる。これはまさしく自ら得点を勝ち取ることが勝利を導くという意味において「勝者のゲーム」である。

ところが、アマチュアのテニスの試合においては自らのショットが見事に相手側のコートにヒットするなどということはめったになく、敗者側が一方的にミスを重ねることで結果的に勝者が出来上がる。これは「敗者のゲーム」ということができる。

株式運用の世界においても実はこうした性格が強い。数多くのファンド・マネジャーが競争しているプロの運用の世界においては、勝者になるゲームをするのではなく、敗者にならないゲームをおこなわなければならない。自分のミスを最小限に抑えながら、相手側(すなわち、同業他社のファンド・マネジャーたち)がミスを重ねて自滅していくのを見届けつつ、できる限り長く生き残る者が結局のところ勝利者となる。プロの投資家の多くは市場平均にすら負けている。

市場全体に投資するという発想

なぜ、機関投資家は市場に勝てないのか?それは機関投資家そのものがコストを背負った市場であり、機関投資家全体としてはマーケットに勝つことができないからである。ここに、インデックス・ファンド(市場連動型ファンド)のありがたみがある。この非創造的で、安上がりで、頭を使わず、退屈である運用方法が長期的には多数のプロの機関投資家の成績を凌駕することができる。最もつまらないファンドが「敗者のゲーム」における勝者になるわけだ。

インデックス・ファンドとは投資の「ドリーム・チーム」を結成したようなものであり、ファンド・マネジャーやトップアナリストたちの投資判断を漏れなくひとつにまとめた結果を出してくれる。アメリカで最も成功している投資家であるウォーレン・バフェットですら個人投資家はインデックス・ファンドの利点をもっと理解すべきだと述べている。

インデックス・ファンドは従来においては大型株を対象にしたものが中心であった。すなわち、日経平均やTOPIXに投資に投資をするタイプである。ところが、今や中小型株を対象にしたインデックス・ファンド、しかも通常の株式に投資をする感覚で売買できるETFが登場しているので、その活用はとても意義がある。

ETFには大きなメリットが

ETFのメリットは市場全体の売り買いがリアルタイムにできる、という点である。投資対象は同じであったとしても投資信託のファンドでは終値ベースでの基準価格でしか売買できないため使い勝手がよろしくない。その点、ETFは個別銘柄感覚での売買ができて、信託報酬も低いのでコストが安い。中小型株に投資をしたい場合、「個別銘柄はよく知らないけれども、ホットなマーケットに乗りたい」というニーズは強い。そういう時に、ETFは短期的なインデックス運用の感覚で投資できる。

また、もう一つ指摘しておきたい大きなメリットは、個別銘柄リスクを受けない点である。すなわち、個別企業の下方修正や悪材料の影響がないということだ。個別銘柄では一日に10%程度の株価の下落が起こることがよくあるが、そうした現象はETFにおいてはほとんど吸収される。

一方、ホットな中小型株が崩れ始めた…となれば、ETFを信用売りすれば投資機会を生み出すことができる。利益確定売りの殺到や 割高是正の激しい下落がチャンスとなる。個別銘柄は流動性がなくて売れないとしても、中小型株を対象とするETFでは相場下落でスムーズに利益を得ることができる。非常に有効な投資手法と言える。

中小型株全体を相手にすれば、個別銘柄投資に必要な企業調査が不要となり、決算も確認不要、値動きのボラティリティも小さくなり、しかも市場平均に負けることはない…こんなに楽チンな投資を利用しない手はない。

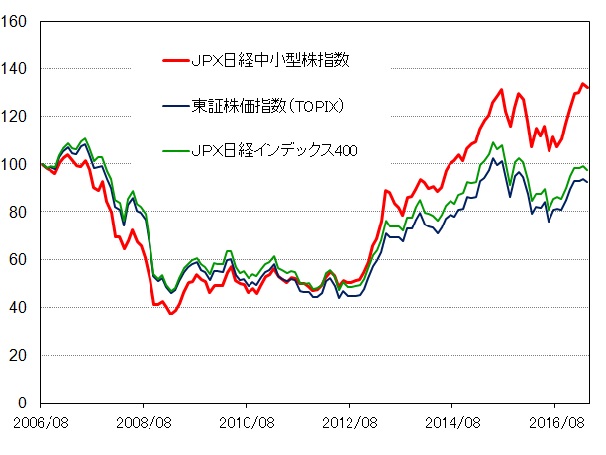

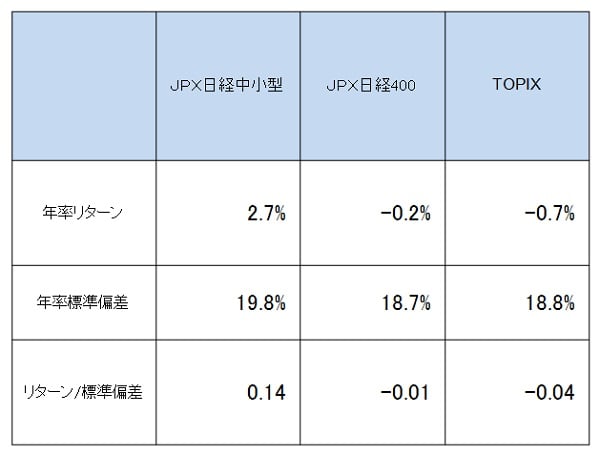

中小型株に特化した代表的なETFとして、JPX日経中小型株ETF(1492、1493)があるのでぜひ参考にして欲しい。図表1が大型株との比較を表したものである(期間は2006年8月末~2017年3月末)。中小型株の特徴は、下げ局面においては大型株よりもパフォーマンスは悪くなるが、上げ局面においては大型株を凌駕する。これは、今も昔も一貫して変わらない性質である。

(図表1 JPX日経中小型株指数と大型株指数との比較)

(図表2 JPX日経中小型株指数と大型株指数とのリターン比較)

※2006年8月末~2017年3月末、2006年8月末を100として算出。各指数とも配当なし株価指数を使用。指数算出開始は2017年3月13日であり、それ以前のデータはシミュレーションデータ。

(出所:アセットマネジメントOne作成記事から抜粋)

わかりやすい商品内容が以下に紹介されているので、ぜひ参考にしていただきたい。まだ上場してから日が浅いため、今後の流動性の向上に期待したいところだ。

1492:MAXIS JPX 日経中小型株指数上場投信

1493:One ETF JPX日経中小型

「勝者のゲーム」をしよう!

最後になるが、私が皆さんに提唱したいのは機関投資家が「敗者のゲーム」ならば、個人投資家は「勝者のゲームをしよう!」である。「勝者のゲーム」という言葉を聞けば、証券市場に詳しい人ならばニヤリとするに違いない。なぜなら、証券市場には「敗者のゲーム」という言葉はあっても、「勝者のゲーム」という用語はないからである。

「敗者のゲーム」という言葉の説明なしに「勝者のゲーム」という言葉を目にすれば「何だ、株式投資というゲームに勝つことではないか」くらいにしか思われないかもしれないが、そんなに単純なものではない。もうこのコラムの読者の皆さんには十分にお分かりいただけたと思う。インデックスに相乗りするだけで「勝者のゲーム」の出場権を得たのも同然である。

さらに市場平均よりも打ち勝つ「より強い勝者」になるためには、下げ局面での対処やリスク管理が必要となってくる。紙面の関係で今回は紹介できないが、機会があればぜひ皆さんにお話ししたいと思う。

(太田忠投資評価研究所 代表取締役社長 太田 忠)