隠れパッシブファンドを選ばない!

海外事例から見るアクティブファンド選別法

前回、よいアクティブファンドの見分け方として、コモンズ投信、スパークス・アセット・マネジメント、レオス・キャピタルワークスの独立系運用会社3社による共同開催の勉強会で提唱された「アクティブシェア」という指標をご紹介した。

今回、再びこの3社が、隠れパッシブファンドが増えた背景や海外でのアクティブシェアの活用状況について勉強会を開催したので、その概要をまとめてみた。

>前回の記事はこちら

「よいアクティブファンドの見分け方」(東証マネ部!)

隠れパッシブファンド≠アクティブファンド

「アクティブシェア」とは、ファンドの組入銘柄や保有比率についてのベンチマーク(TOPIXやS&P500など)との乖離度を示すもので、ベンチマークと完全に違う場合は100%、逆に全く同じ場合は0%となる。

そもそもアクティブファンドは「市場平均に勝つこと」を目指すファンド。そのために独自に投資対象を選定したり集中的に投資をしたりすることから、普通に考えれば、アクティブファンドのアクティブシェアが高くなる(=ベンチマークと組入銘柄・保有比率が異なる)ことは当たり前に思える。

しかし、スパークス・アセット・マネジメントの水田孝信氏によると、アクティブファンドのなかには、中身がほとんどパッシブファンドと変わらない「隠れパッシブファンド(英語ではCloset index fund)」が多く含まれているという。

中身がほとんど変わらないことから、隠れパッシブファンドのアクティブシェアの数値は低くなる。手数料が高い分だけ、隠れパッシブファンドのパフォーマンスがパッシブファンドよりも悪くなるのは自然であろう。

隠れパッシブファンドが増えた背景

それではなぜ隠れパッシブファンドなどが存在するのだろうか?パッシブファンドから中身をちょっとだけ変えておき、アクティブと名乗って高い手数料を取ろうとしているのでは・・・と勘繰ってしまう投資家もいるだろう。

もちろんそのような不埒な考えで始まったファンドもあるかもしれないが、水田氏によると、米国の事例では、根本的な要因は「パッシブ運用の普及」「金融工学の発展」「アクティブファンドを評価する指標」が悪循環に陥ったことだという。

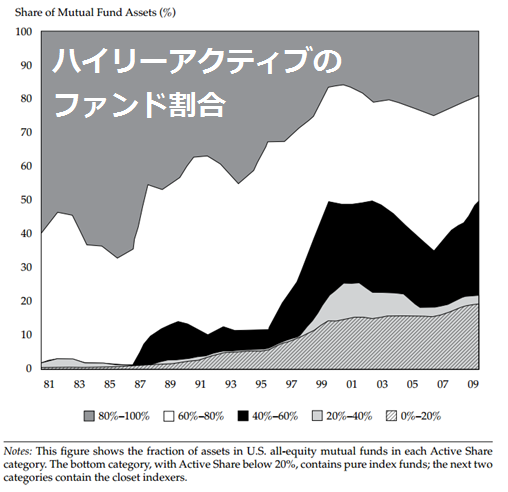

下図は米国投資信託における1981年から2009年までのアクティブシェアの分布推移。1981年にはアクティブファンドのうち約60%が、アクティブシェアが80%以上の(パッシブファンドと比べて組入銘柄・保有比率が大きく異なる)ファンドであったという。

米国投資信託におけるアクティブシェアの分布推移

この状況が1990年代後半から2000年代前半に大きく変容する。この時期にはパッシブ運用が普及するとともに金融工学が発展し、各ファンドが「どれだけパッシブ運用を上回ったか」について計測・比較されることとなった。その際に使われていた指標が「インフォメーションレシオ(アクティブリターン÷トラッキングエラー)」だ。

アクティブリターンはファンドのポートフォリオとベンチマークのリターンの差(超過利益)、トラッキングエラーはアクティブリターンのばらつき(標準偏差)のこと。すなわち、インフォメーションレシオは「アクティブリターンを得るために、どのくらいベンチマークから乖離させたかを計測する数値」で、この数値が大きいほど、とられた乖離に対する超過リターンが高く、アクティブ運用の効率が高いと定義される。

アクティブファンドがインフォメーションレシオを向上させるには、①ベンチマークに勝つ運用を頑張って分子のアクティブリターンを上げること、②ベンチマークとの乖離を減らして分母のトラッキングエラーを小さくすること、の2つの方法がある。

多くのアクティブファンドは、当初は①のリターン上昇を達成するという正攻法でインフォメーションレシオ向上を目指したという。しかし、特に短期的な視点の投資家からインフォメーションレシオ向上のプレッシャーを受け続け、次第にそのプレッシャーに屈してレシオを安易に向上できる②の方法を取り始めていったという。

②の方法で一時的にインフォメーションレシオを改善したとしても、パッシブファンドに近づくことでアクティブリターンが低下していく。するとインフォメーションレシオが低下するので、再び②の方法を取る・・・という悪循環に陥り、結果として当初アクティブシェアが高かったファンドも隠れパッシブファンド化していってしまったという。

海外におけるアクティブシェアの活用

このようなアクティブファンドの隠れパッシブ化を受け、「よいアクティブファンドを見つけるための指標」として2009年に米国で開発された指標が「アクティブシェア」だ。こうした指標の普及も受け、米国では2009年以降にアクティブシェアが高いファンドの割合が少しずつ増えてきているという。

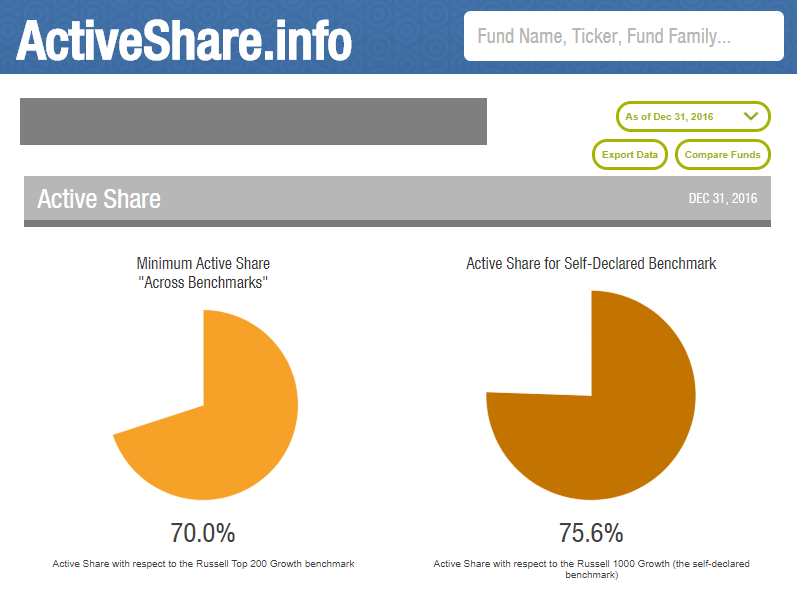

また、海外投資家の間では「アクティブシェアが低くないこと」がアクティブファンドの条件として一般的になっているという。アクティブシェアの数値基準は投資家によって異なるが、アクティブファンドのアクティブシェアが60%を切った場合は契約違反としている海外投資家もいるそうだ。さらに米国では各ファンドのアクティブシェアを検索できる無料のウェブサイト(ActiveShare.info)もあるとのこと。

アクティブシェアの検索サイト

アクティブファンドであり続ける

今回勉強会を開催した独立系3社(コモンズ投信、スパークス・アセット・マネジメント、レオス・キャピタルワークス)について、代表的なファンドのアクティブシェアは80%を超えている。

スパークス・アセット・マネジメントの清水孝章氏は、隠れパッシブファンドにならないためには「株価の短期的な動きや投資家からのプレッシャーに惑わされず、株価ではなく企業の事業価値を見極めて投資するというアクティブファンドの本質を貫くこと」が重要という。

また、レオス・キャピタルワークスの藤野英人氏によると、日本では米国に比べてアクティブファンドが勝てる余地がまだ残されているという。「米国では資本市場における競争が激しく、企業も市場の選別に絶えず晒されている。一方、日本の市場はそこまでの競争にはなっておらず、市場によって選別・淘汰されて然るべき企業がそのまま残っていることから、それらを保有しなければインデックスに勝てる確率も上がる。」とのことだ。

隠れパッシブファンドを選ばないために

日本において、ほとんどのファンドのアクティブシェアはまだ開示されていない。勉強会を開催した3社においても定期的なアクティブシェアの開示はまだ検討中とのこと。それでは個人投資家でも簡単に使える、隠れパッシブファンドを選ばないようにする方法はないのだろうか。

前回の記事でも紹介したが、水田氏によると「購入を検討しているアクティブファンドについて、パッシブファンドの上位10銘柄と比較し、パッシブファンドと同じような銘柄が並んでいないかを確認することが有効」という。この方法でも相当数の隠れパッシブファンドを事前に取り除くことができるとのことだ。

もちろん、アクティブシェアが高いからといってパフォーマンスがよいアクティブファンドであるとは限らない。けれども隠れパッシブファンドを選ばないことによって、いいアクティブファンドを選ぶ可能性を高めることができるという。

パッシブかアクティブかという昨今の議論については、コモンズ投信の伊井哲朗氏は「パッシブとアクティブのどちらかを選ばなければならないという訳ではなく、両方を上手に活用してもらえれば。」という。

さらに伊井氏は、「初めて資産形成に取り組む方は、パッシブで市場全体に投資することでリスクやリターンに慣れてもらうというのがよいかもしれない。一方でアクティブにはファンドの投資哲学や銘柄を選んだ理由を投資家と共有できるほか、投資先と対話を続けることでその会社の企業価値を向上させるといった社会的な意義もあると考えている。」と語った。

(東証マネ部!編集部)