7月2日、制度開始!

ETFマーケットメイク制度スタート!制度開始後1か月間の検証

- TAGS.

ETFマーケットメイク制度がスタートして1か月が経過した。前回7月23日の記事では、マーケットメイク制度により、対象銘柄の大部分で注文提示状況(スプレッド)が改善した事実と、「業種別指数(TOPIX-17シリーズ)」、「高配当指数」を対象指標とするETFで、売買代金が増加する傾向が表れ始めていることを紹介した。今回、制度開始後1か月という区切りのタイミングで、マーケットメイク制度の効果について、改めて検証した。

流動性の改善状況は…?

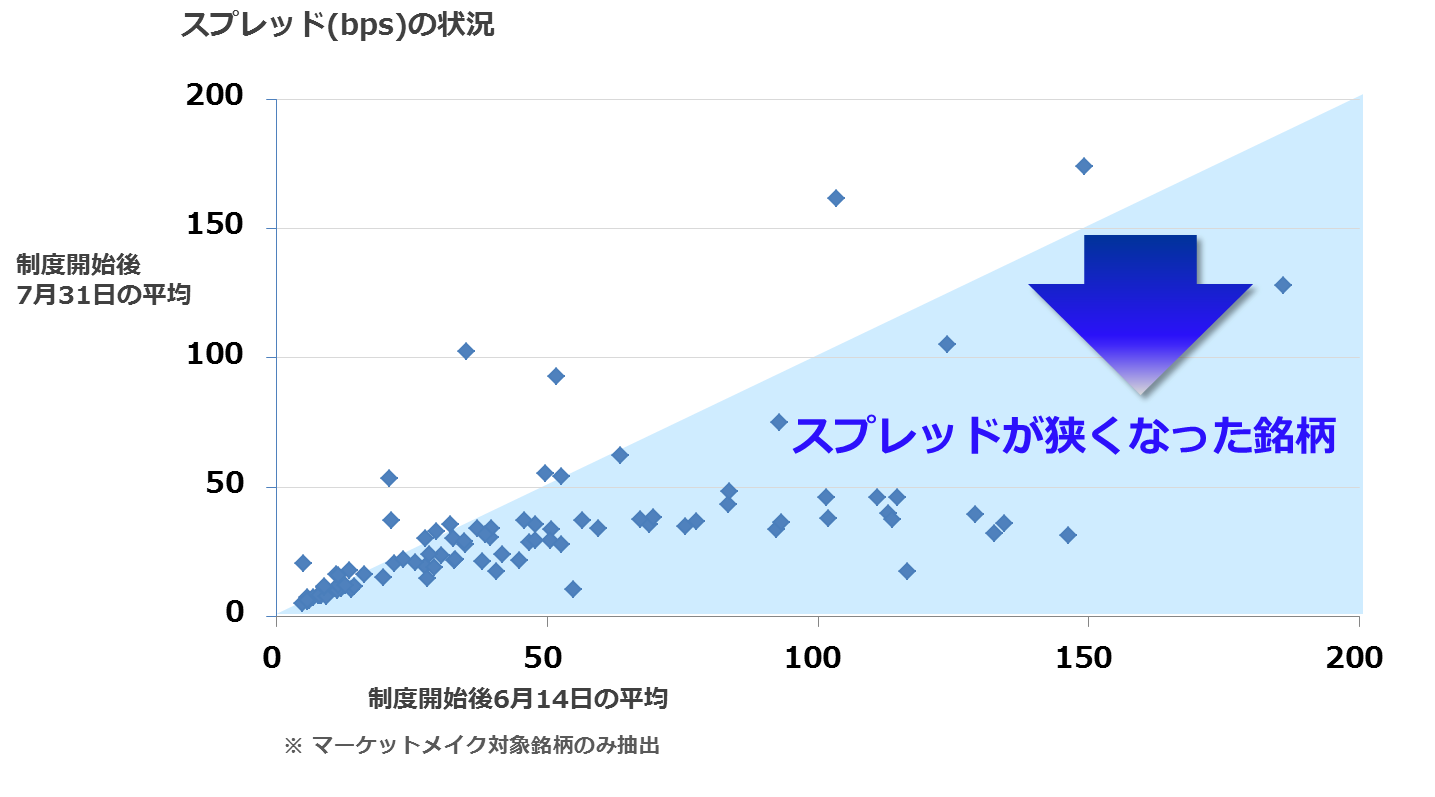

●注文提示状況の改善

マーケットメイク制度では、気配提示状況が改善することを通じて、売買代金や純資産残高の増加に繋がることが期待される。上の図は、制度開始前6月14日と、開始後7月31日の注文提示状況のうち、スプレッド(売気配と買気配の差)を比較したものだ。右斜め上方向に延びた直線を境に、線よりも下の水色部分が、スプレッドが狭くなった銘柄だ。

これを見ると、マーケットメイク対象銘柄の大部分で、スプレッドが縮小しており、投資家にとっては、取引しやすい状況に改善していると言えそうだ。さらに細かく確認したところ、「業種別指数(TOPIX-17シリーズ)」を対象指標とするETFでは、マーケットメイク対象のほぼ全ての銘柄で、スプレッドが縮小していることも確認できた。

流動性向上が、実際の売買代金増加に繋がっているか…?

●銘柄ごとの売買代金の変化

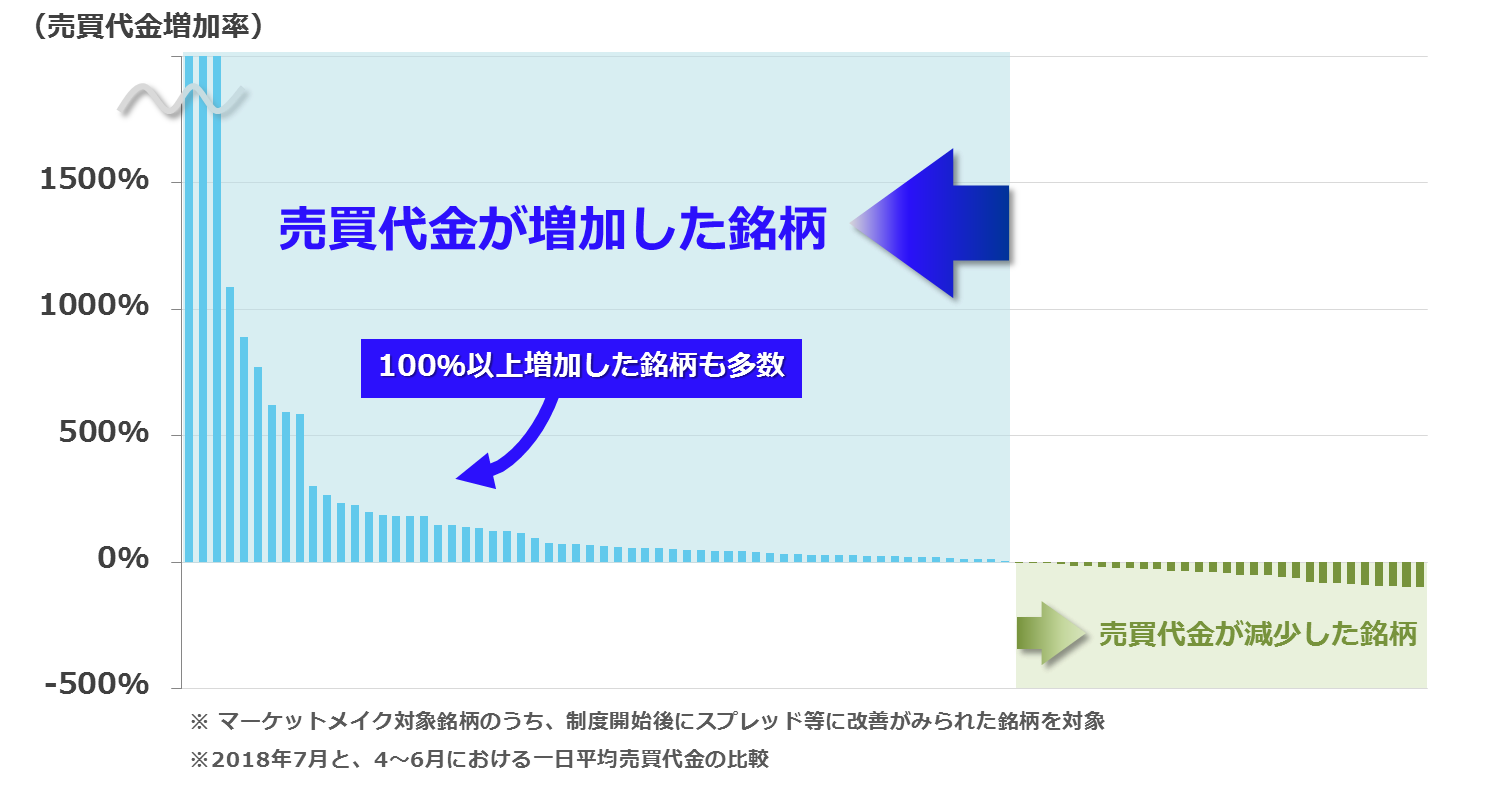

流動性が向上したことにより、実際の売買も増加しているのだろうか。上の図は、マーケットメイク対象銘柄のうち、制度開始後にスプレッド等に改善がみられた銘柄で、制度導入前3か月間(2018年4月から6月)と導入後1か月間(7月)を比較し、銘柄ごとの一日平均売買代金(立会内)の変化率を並べたものだ。売買代金が増加した銘柄は、上方面に伸びる水色の縦棒で示しており、逆に、下方面に伸びる緑色の縦棒は、代金が減少した銘柄だ。

これを見ると、マーケットメイクにより流動性が改善した銘柄の大部分で、実際の売買代金も増加していることが見てとれる。特徴的だったのは、売買代金が増加した銘柄のうち、その増加率が100%を超えた銘柄が数多く存在したことだ。相場要因により代金が増加したものも一定数含まれることは確かだが、マーケットメイク制度が売買代金増に影響していることは事実と言えそうだ。

板状況の変化は…?

次に、流動性がどのように変化したかについて、実際の板状況を見ながら説明していこう。今回は「高配当指数」型、「業種別指数」型、「外国債券」型の3つのパターンのETFで紹介する。

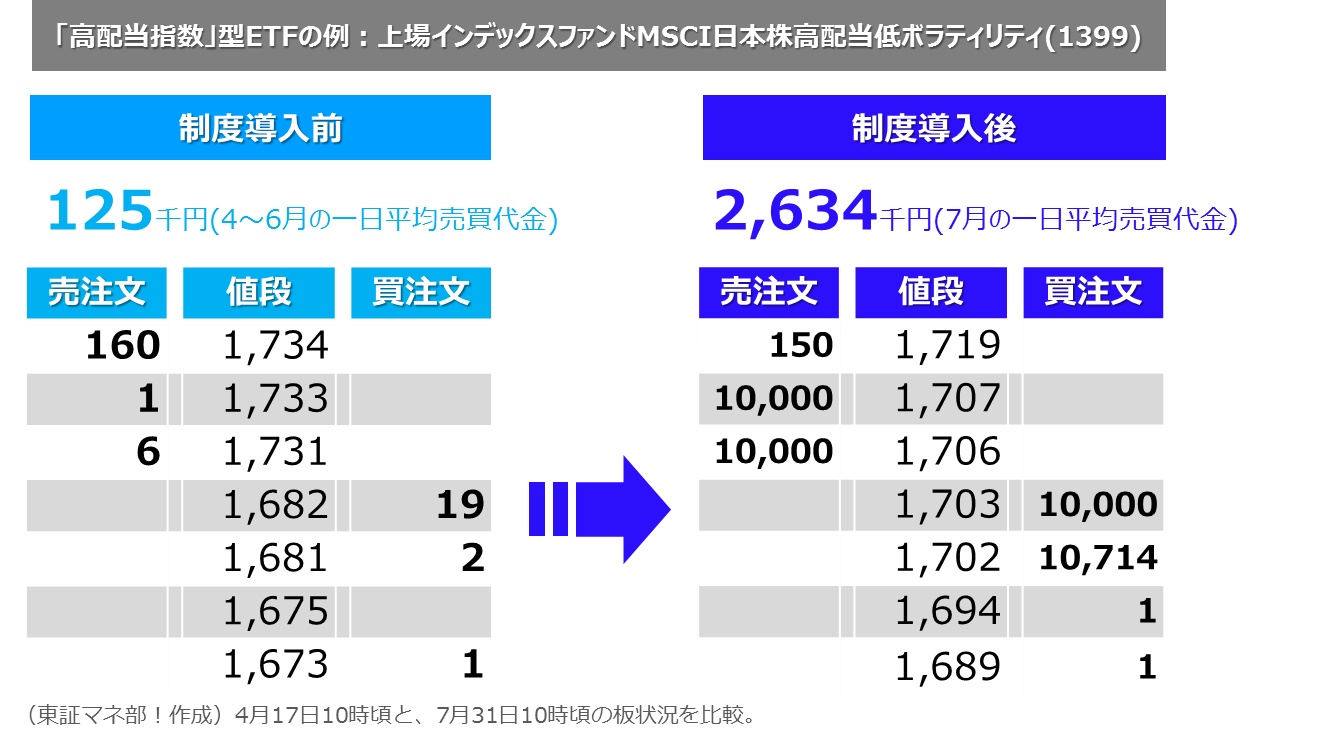

まずは「高配当指数」型のETF。配当が相対的に高い企業に着目して、ETFを用いて投資するもので、そのパフォーマンス等の観点から、投資家のニーズが高かったカテゴリーだが、銘柄によっては流動性が低く、売買代金が伸び悩んでいるものも存在した。

上図は、「上場インデックスファンドMSCI日本株高配当低ボラティリティ(1399)」の板状況であるが、制度導入前後を比較すると、導入後は板状況に厚みが増しており、流動性が大きく向上していることが分かる。一日平均売買代金(立会内)についても、制度導入前の125千円から導入後2,634千円まで、2,000%以上も増加している。

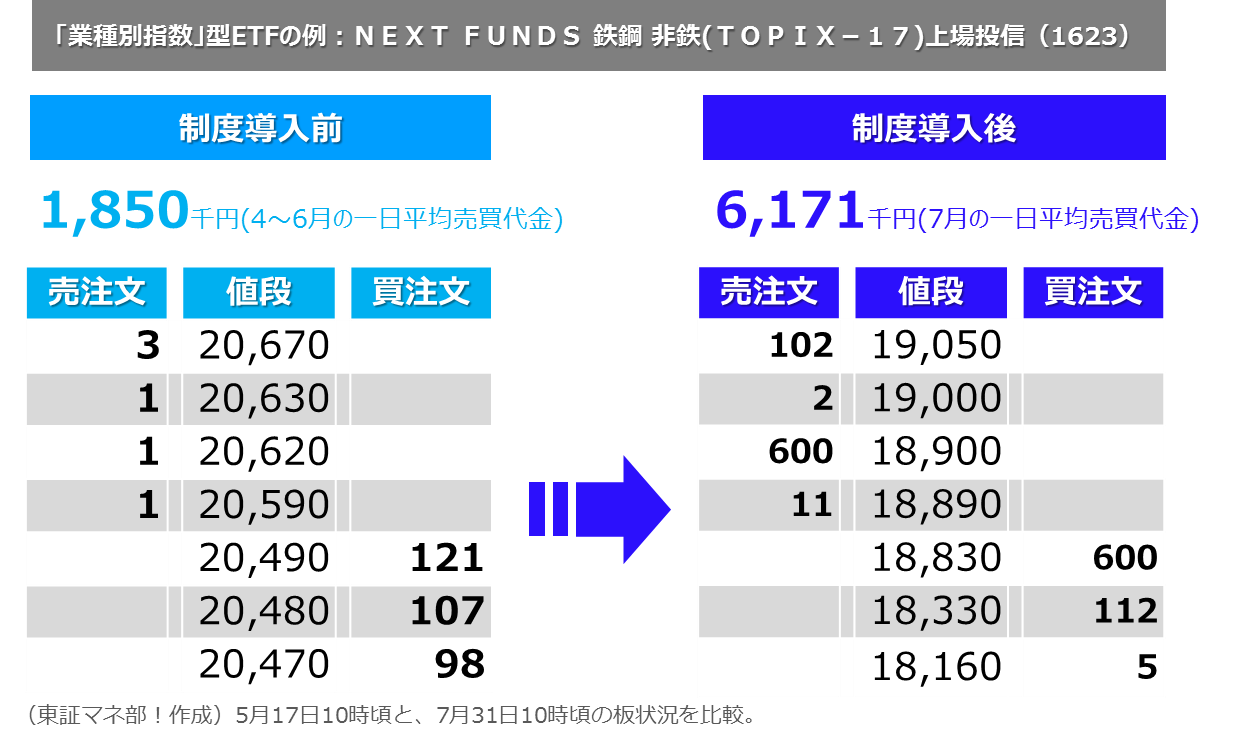

次に「業種別指数」型のETFだ。政策やイベントに着目して、ETFを用いて業種別に手軽に投資できるもので、こちらも投資家の潜在的なニーズが高かったカテゴリーだ。

上図は、「NEXT FUNDS 鉄鋼 非鉄(TOPIX-17)上場投信(1623)」の板状況だ。制度導入後は、比較的大きな注文がタイトに提示されており、スプレッドも縮小、一日平均売買代金は1,850千円から6,171千円へと、234%増加している。

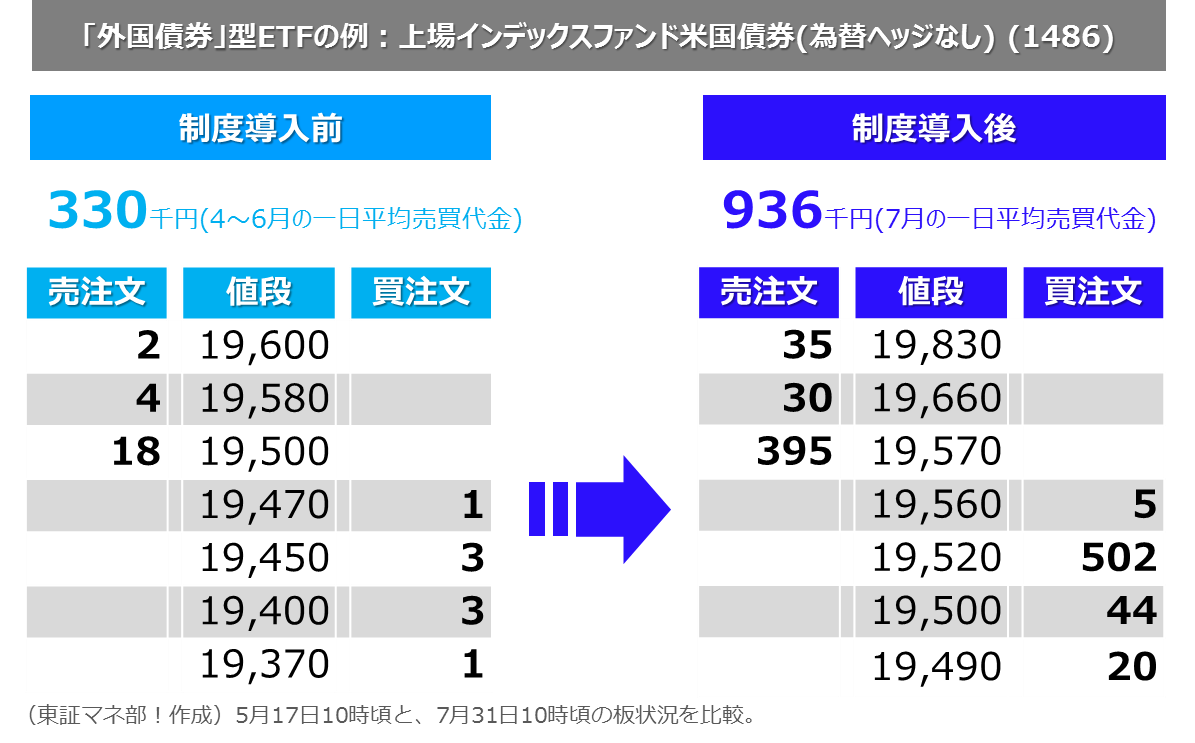

最後に「外国債券」型のETFを紹介する。日本株と同じ口座で、円建てで世界の債券に投資ができ、分配金利回りが高い傾向にあるのが特徴だ。

上図は、「上場インデックスファンド米国債券(為替ヘッジなし)(1486)」の板状況であるが、やはり制度導入後は板状況に厚みが増していることが確認できる。一日平均売買代金も、330千円から936千円へと、183%増加する結果に。

これらについては、マーケットメイク制度により流動性が向上し、それが実際の売買にも好影響を与えている例と言えそうだ。次に、制度導入後に売買代金が増加した銘柄の上位を確認しておこう。

売買代金の増加ランキングは…?

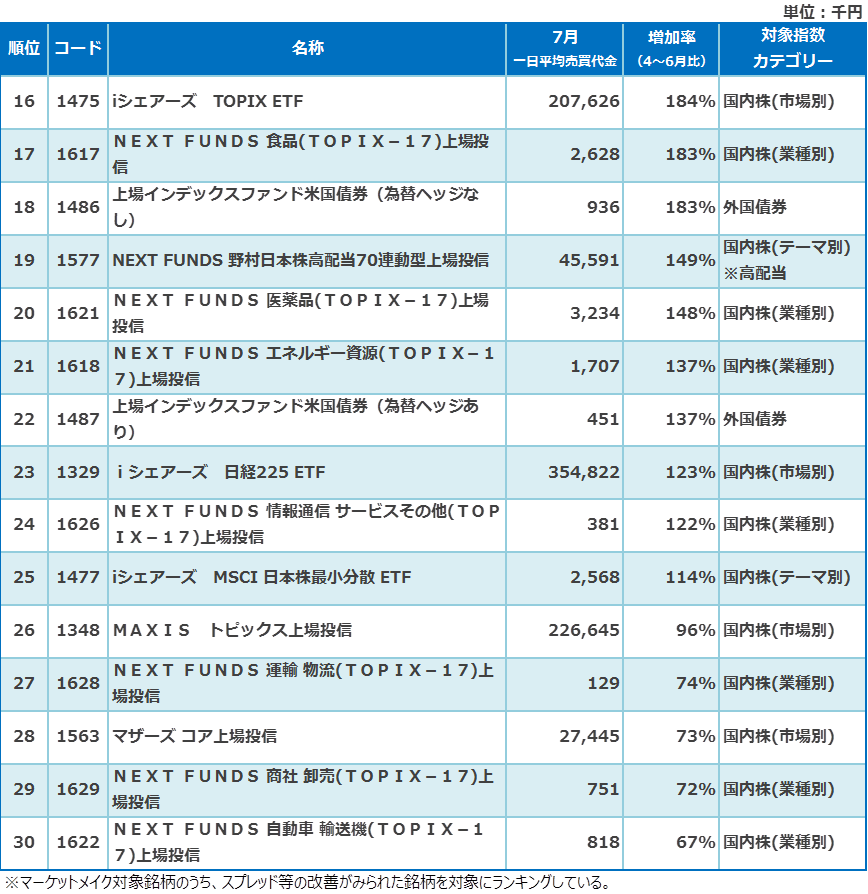

● 一日平均売買代金(立会内)増加率1位~15位

● 一日平均売買代金(立会内)増加率16位~30位

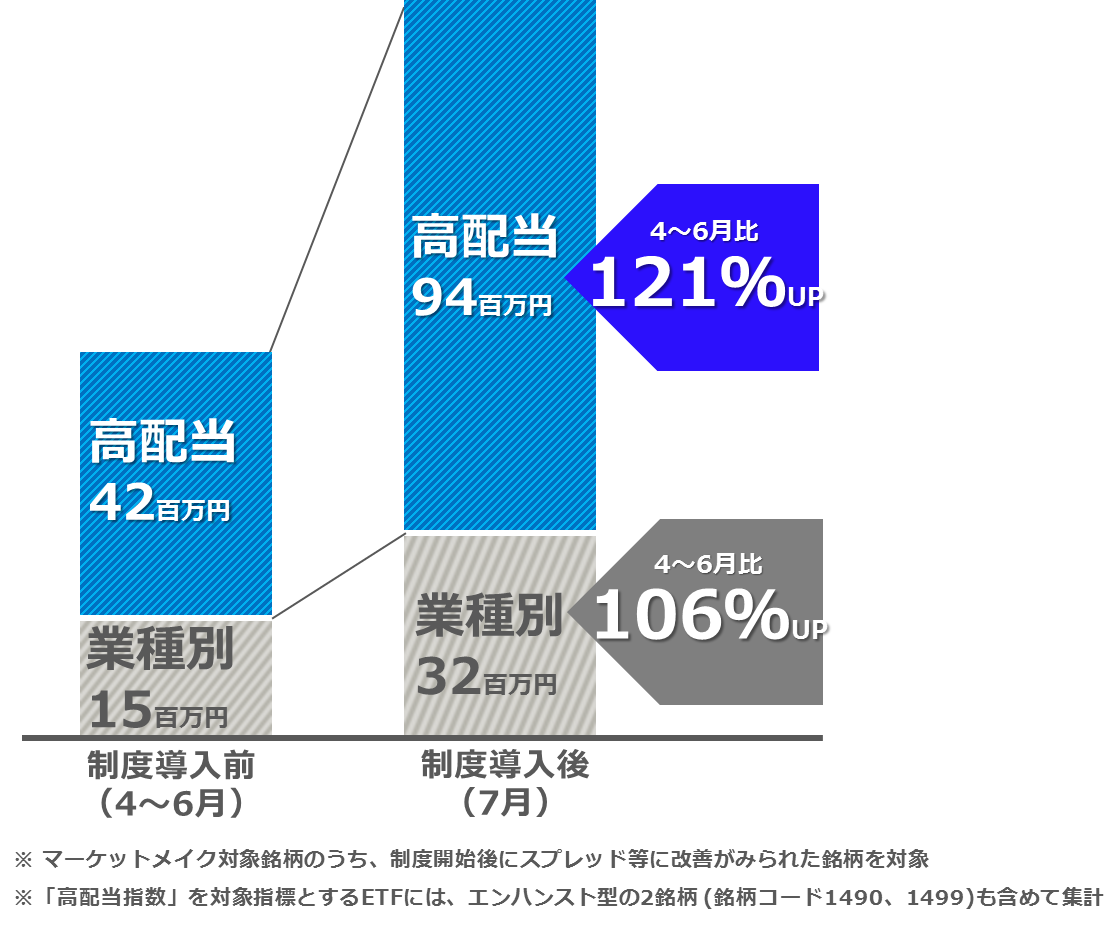

ランキングで目立ったのは、やはり「高配当指数」と「業種別指数」を対象指標とするETFだ。参考として、カテゴリーごとの売買代金の変動を示しておく。

●「高配当指数」と「業種別指数」を対象指標とするETF全体の一日平均売買代金(立会内)の変化

「高配当指数」のETFは、制度導入前との比較で121%増、「業種別指数」は同106%増という結果に。銘柄ごとに売買代金の増減の差はあるが、マーケットメイク制度導入により、ニーズが高かったこれらのカテゴリーのETFを中心に流動性が向上し、実際の売買も増加する傾向が表れ始めた、と言えそうだ。

今後もマーケットメイク制度の効果について、随時、検証していく予定だ。

(東証マネ部!編集部)