金投資:生産コストが下支え

提供元:日興アセットマネジメント

- TAGS.

<サマリ>

■ 金価格は鉱山会社の生産コストの上昇に影響される

■ 投資家が“株価が揺らいでリスクが高い”と思えば、金価格は上昇する傾向

■ 金と株式の併せ持ちの可能性

金価格は鉱山会社の生産コストの上昇に影響される

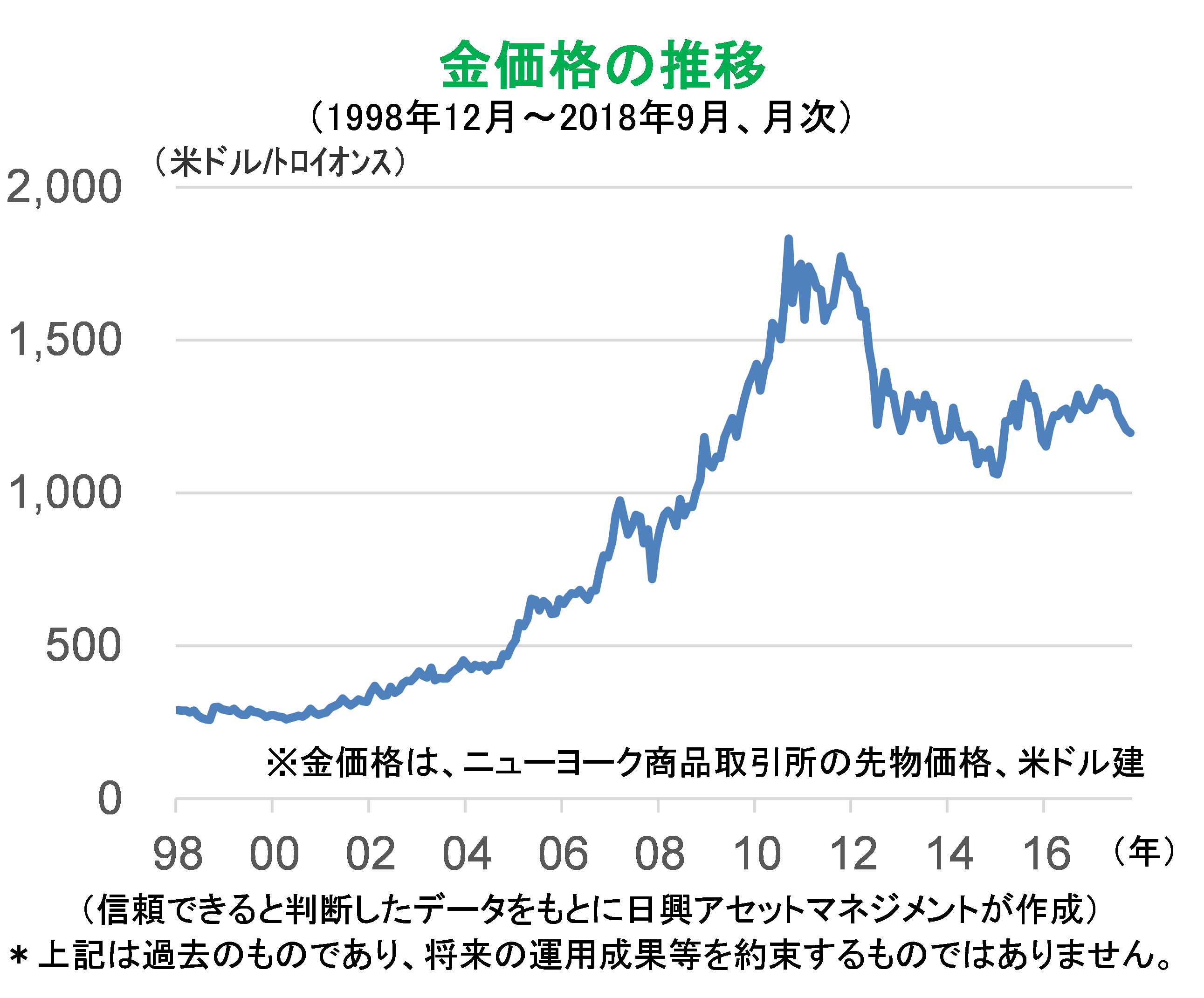

金価格にはトレンドはないはずだとよく言われるが、20年前と比較して金価格は上昇してきた。もっとも、明確な上昇は2001年ごろからで、それ以前は1980年1月の681米ドル/トロイオンスをピークに低迷していた。

まず、長期トレンドの観点から、金価格を決める重要な要因として、生産コストに注目してみよう。

金価格は、株式などの有価証券の価格と異なり、その時々の需要と供給で決まる(スポット価格)。一方、株式であれば、将来の企業収益への期待を元に価格が決まるので、経営者の質や為替などマクロ環境の将来予測に基づいて価格が変化する。

また、株式の場合は、経営者の努力や工夫、投資家の夢や希望が価格に含まれるが、金にはほとんど含まれない。現物であれ先物であれ、その決済時点の需要と供給だけがポイントになる。

唯一といえるトレンド形成要因が、生産コストだ。特に2000年以降、金価格は生産コストとの関係性が明確になっている。

ゴールド・フィールズ・ミネラル・サービシズの資料などから、金価格が2002年に313米ドル/トロイオンス(月次平均)であったころの総生産コスト(減価償却を含む)は、233米ドル/トロイオンス程度で、2012年に1,677米ドル/トロイオンス(月次平均)であったころは、総生産コストが970米ドル/トロイオンス程度になっていた。

つまり、掘り出すコストを決める物価の水準が金価格を下支えする、といえそうだ。鉱山会社の総コストには、総生産コストに間接費用などが加わるので、現時点で1,200~1,300米ドル/トロイオンス程度のコストが想定される。それゆえ、金価格が長期的に300米ドル/トロイオンスなどに下落するとは考えにくい。

このように、トレンドの観点から金価格をみた場合、世界経済がインフレを伴いながら成長すると想定すれば、米ドル建ての生産コストの上昇が続き、金価格の下値が切り上がる傾向にあると考えてよさそうだ。

投資家が“株価が揺らいでリスクが高い”と思えば、金価格は上昇する傾向

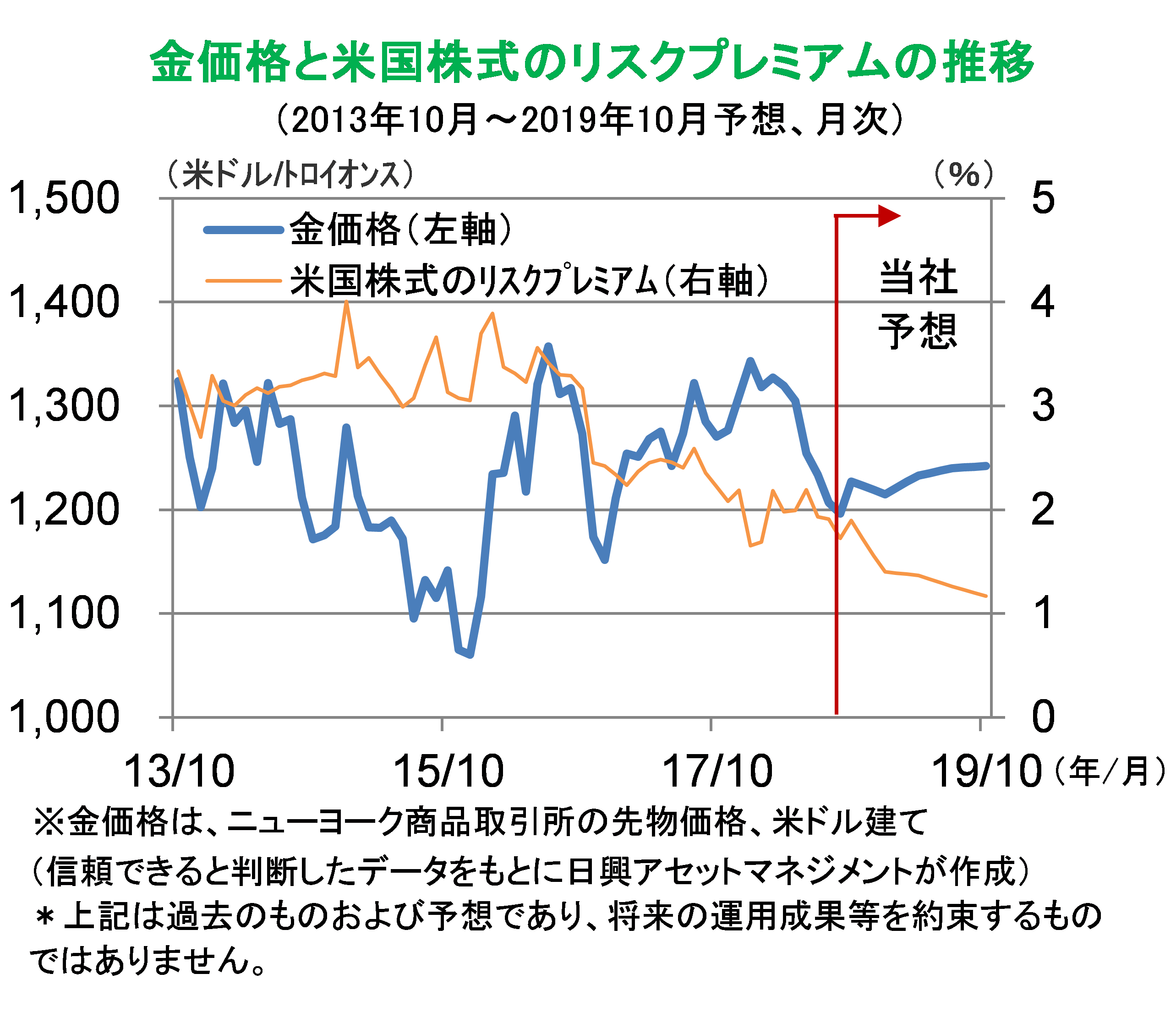

サイクルの観点からみると、金価格を動かす要因のひとつとして、リスクプレミアムがあげられる。リスクプレミアムは、簡単に言うとPERの逆数から金利を差し引いたものなので、金利水準があまり変わらなければ、PERが下がればリスクプレミアムは高くなり(弱気)、上がれば低くなる(強気)といえる。

米国株式のリスクプレミアム(ここではS&P 500指数の益回りから米国10年国債利回りを差し引いた数値)と金価格の動きは同じ向きになりやすい。

つまり、利益の割に株価が上昇し、リスクプレミアムが低下した(金利に比べてPERが高い)ときには、株価は強気となる。そのような時期には金価格は低迷しやすい。一方で、リスクプレミアムが上昇(PERが金利に比べて割安)したときに、株価は弱気な状態となり、資金が金に向かうことで金価格が上昇しやすい。

金が買われるときとは、株式市場でリスクが高いと考えられるときだ。弊社では2019年に向けて、金価格が緩やかに上昇すると考えている。

その理由は、サイクルとしてのリスクプレミアムは低下基調とみているが、トレンドとして金生産のコスト上昇が下支えするとみているからだ。したがって、サイクルとトレンドの両方を考慮して、これからの金価格を考える必要がある。

金と株式の併せ持ちの可能性

短期的に、金価格の上昇は経済成長などと論理的に関係しないのだが、長期的なトレンドを考えると、インフレを伴う世界経済の成長は、生産コストの上昇を通じて金価格を押し上げていく、と期待できそうだ。

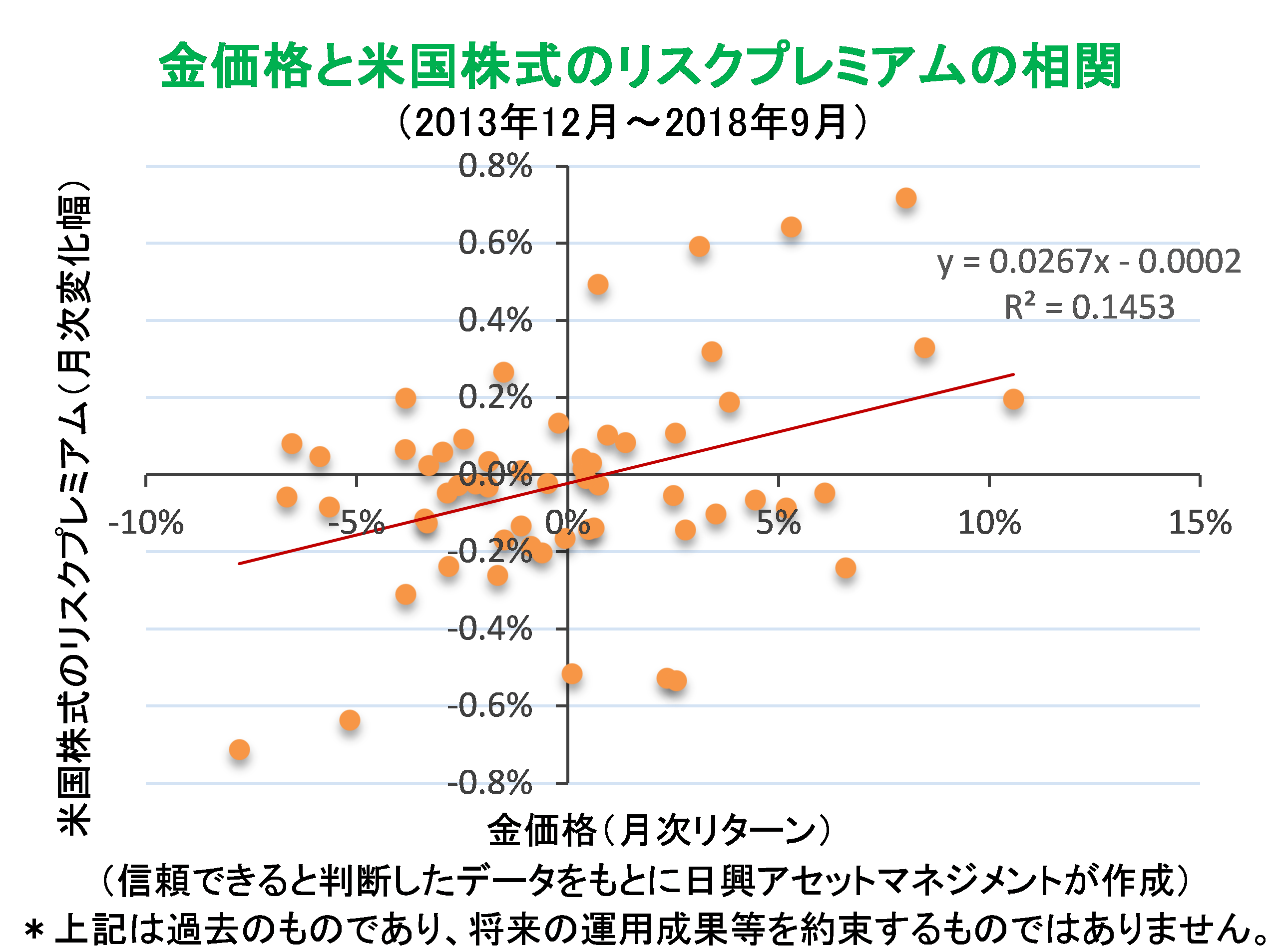

その一方で、サイクルとしては、株価指数のPERが下落してリスクプレミアムが上昇するときに、金価格は上昇しやすい関係にある。

実際、金価格とS&P 500指数の月次リターンの相関はわずかにマイナス(逆相関)であり、相関が1ではないという意味で、分散効果がありそうだ。

さらに、リスクプレミアム、すなわち株式市場のセンチメントと金価格の関係の方が、同じ方向に動く傾向にあることから、金と株式を併せ持ちすることで、株式市場のセンチメントの低下時に金価格が上昇する傾向が出るなど、補い合う効果が期待できる。

<米国株式のリスクプレミアムについて>

S&P 500指数のPERの逆数(益回り)から、米国10年国債利回りを差し引いて算出。ただし、グラフ中の予想は、2018年9月末時点のS&P 500指数の過去12ヵ月のEPS実績と市場予想の12ヵ月先EPS(2018年9月末現在)を月次で期間按分した値と、弊社が予想するS&P500指数と米国10年国債利回りの値をもとに算出。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク