MAB投信だより

スマートベータ投資の主要ファクターである低ボラティリティの魅力と特徴

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

●低ボラティリティ投資は、価格変動に着目してリスクを抑えたポートフォリオに投資します。

●ポートフォリオ理論に基づけば、最小分散ポートフォリオの投資効率は市場ポートフォリオに劣るはずですが、実際の市場では、そうではないケースも多くみられます。

●国内投信市場において低ボラティリティ投資を活用したファンドの設定本数や残高はまだ少なく発展途上にあります。

1.低ボラティリティ投資とは

ボラティリティ(Volatility)は価格の変動性を表しており、低ボラティリティ投資とは値動きの小さい銘柄を選んで投資を行う手法です。

運用の良し悪しを測る代表的な尺度に投資効率という考え方があります。取ったリスクに対してどれだけリターンを稼ぎ出しているかを表したもので、一般的にはシャープレシオが用いられます。

シャープレシオは、リターンからリスクフリーレートを引いた数値をリスクで割って求められます。シャープレシオでみると、低ボラティリティ銘柄で構成されたポートフォリオの投資効率は、TOPIXなど市場全体よりも良好であるケースが確認されています。

低ボラティリティ投資の一つの手法として最小分散投資があります。複数の投資対象銘柄について、リスクが最も小さくなるような組み合わせにする投資を最小分散投資と言います。

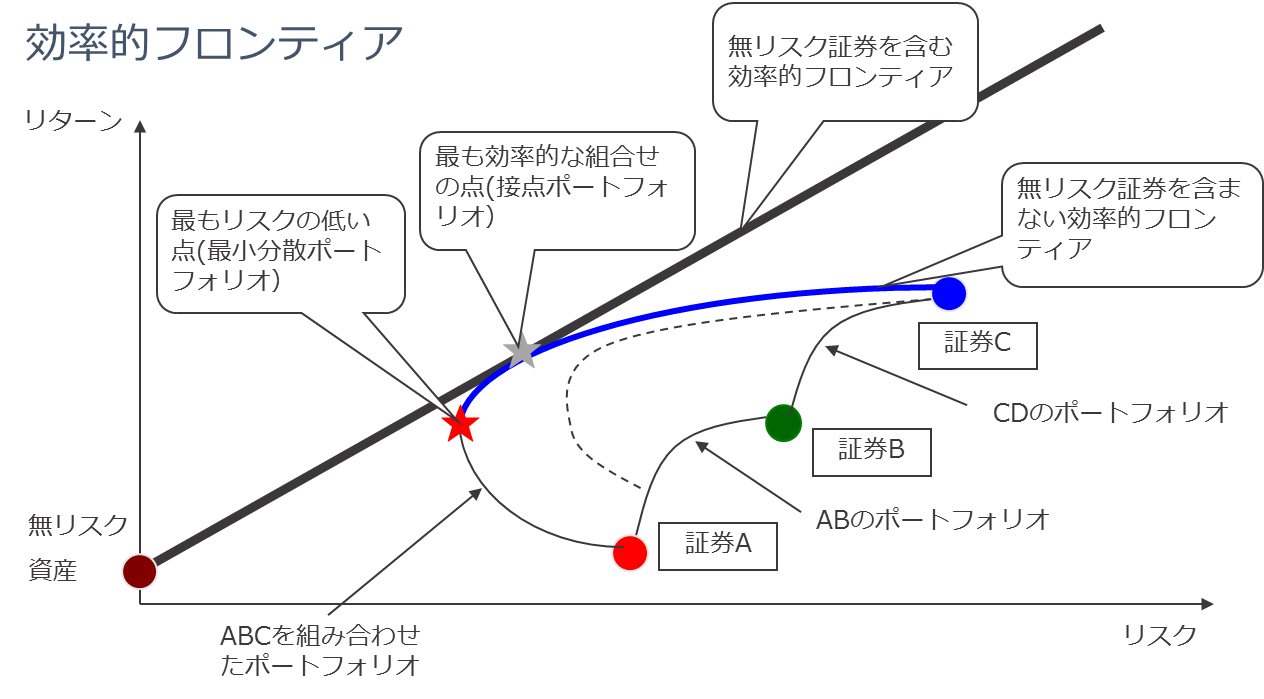

2.効率的フロンティアと最小分散ポートフォリオの関係

この項ではポートフォリオ理論上の説明を行います。値動きの異なる複数の証券を組み合わせることによりポートフォリオのリスクを軽減することができます。

例えば、投資対象としてA証券とB証券の2つの証券があり、その両方の証券に投資した場合を考えてみましょう。

A証券の価格が値下がりしてもB証券の価格が値上がりすれば、2つの証券の値動きが打ち消しあい、全体で見たときの変動は軽減されます。

複数の投資対象による資産配分の組み合わせは無数に考えられますが、そのうち投資家にとって最も有利と考えられる組み合わせ(同じリスクで最も高いリターン、または同じリターンで最も低いリスクのポートフォリオ)をリスク・リターン図上に全て描いたものを効率的フロンティアと言います。(次頁図参照)

ここで、無リスク資産も含めたポートフォリオについて考えてみましょう。無リスク資産とは預金のように元本が保証された金融資産を指します。無リスク資産(リスクは0、リターンはリスクフリーレート)と効率的フロンティアが接する点を接点ポートフォリオといいます。

この接点ポートフォリオは、理論上は市場が効率的だと仮定した場合の最も投資効率の良好な組み合わせを表しています。

東証1部上場銘柄をユニバースにしたときのTOPIXなどの市場ポートフォリオ(すべての銘柄を時価総額加重で保有した組み合わせ)が接点ポートフォリオであるとイメージすることができます。

次に、最小分散ポートフォリオについて見てみましょう。投資対象証券(図上の証券A、Bなど)の組み合わせのうち一番リスクが小さくなる組み合わせ(無リスク資産を含まない効率的フロンティアの一番左側の点)を最小分散ポートフォリオといいます。

図を見てわかるとおり、理論上では接点ポートフォリオよりリスク・リターンともに小さく、投資効率(シャープレシオ)も接点ポートフォリオに劣っています。

しかし、実際の市場では、接点ポートフォリオよりも投資効率が良好であるケースや、場合によっては接点ポートフォリオを上回るリターンを示すケースさえあります。

3.実際の市場で低ボラティリティ投資の投資効率が高くなる要因

低ボラティリティ投資の投資効率が接点ポートフォリオよりも良好となる現象について、理由を明確に説明することはできませんが、ポートフォリオ理論上では考慮されていない次のような事柄が理由となっている可能性が考えられます。

①投資家の運用姿勢

投資家は、投資妙味の乏しいリスク(変動)の小さい銘柄よりも、リターンを期待できるリスクの大きい銘柄を投資する傾向が高い可能性があります。

そのため、リスクの小さい銘柄は割安のままで放置されやすく、結果として、低ボラティリティ銘柄に投資することで、割高に評価されている銘柄への投資を避けることができます。

資金流出時には、割安な銘柄よりも割高な銘柄からの流出がより多くなるため、低ボラティリティ投資は、市場から資金が流出していく株価下落局面でより投資効率が高まりやすくなる傾向があります。

②運用会社の運用上の制約

機関投資家の多くのファンドは運用の良し悪しをベンチマーク対比で評価されます。

価格変動の小さい銘柄であっても、ベンチマーク対比では価格の乖離が大きくなる銘柄もあり、そのような銘柄は低ボラティリティ銘柄であってもベンチマーク対比の運用上はリスクが高い銘柄とされます。

そのため、運用者が、そのような銘柄に投資妙味があると判断しても、ベンチマーク対比でのポートフォリオの乖離によるリスクの上昇を抑えるために、積極的に組み入れることができません。

①と同様に、低ボラティリティ銘柄には割安なまま放置されている銘柄が多く存在する可能性があります。

4.低ボラティリティ投資ファンドは発展途上

低ボラティリティ投資が、国内投信市場において普及しているとは言えず、運用に活用することを明言しているファンドは多くはありません。

また、運用期間が長いファンドでも設定後3年程度と、長期のトラックレコードを持つファンドは存在しません。いまだ、発展途上と言えるでしょう。

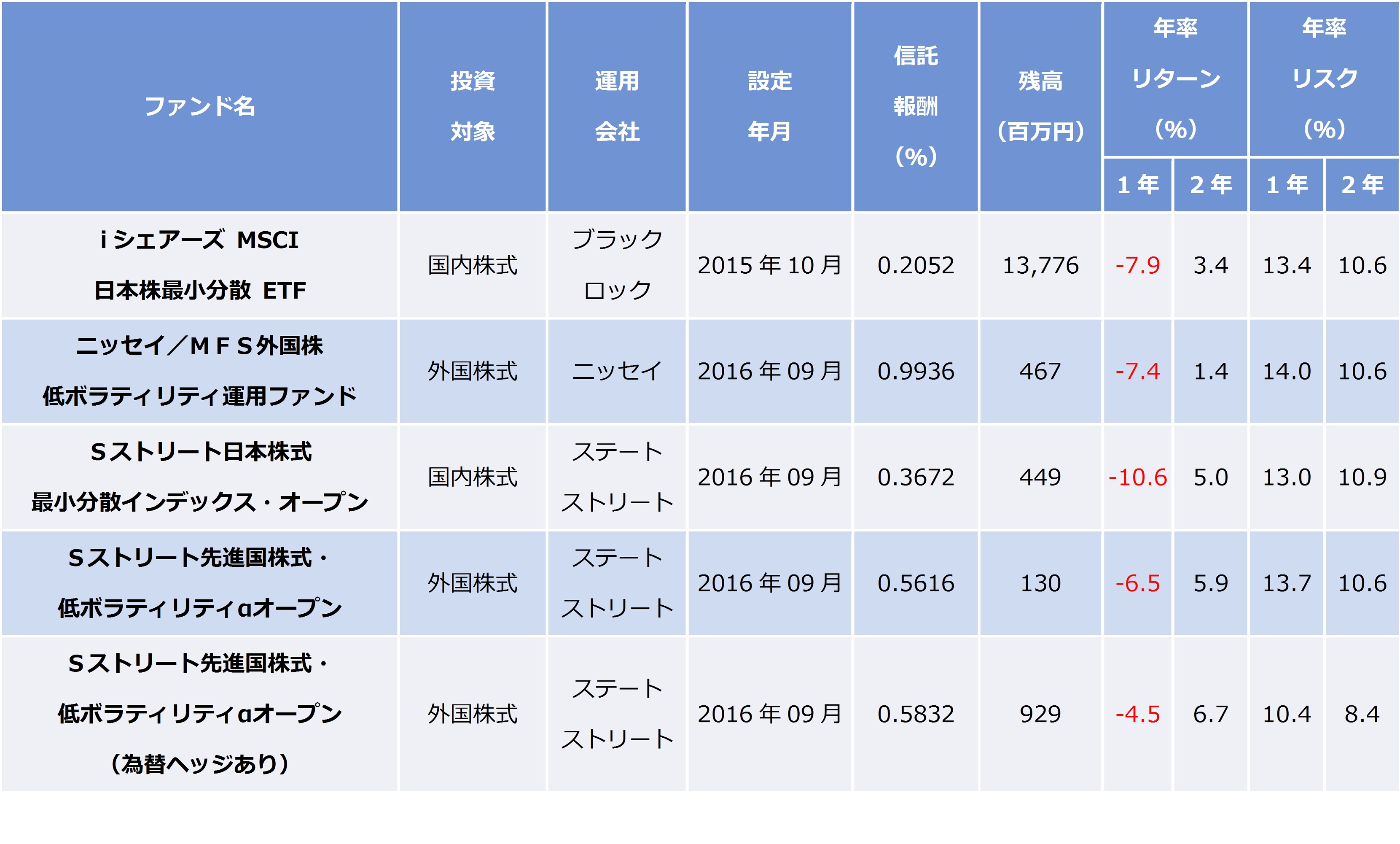

高配当など他のファクターを合わせた複数の戦略を特色としたファンドもありますが、ここでは低ボラティリティを主なファクターとして活用しているファンドを掲載しておきます。

(MABファンドアナリスト 勝盛)

関連リンク