資産運用の基本(後編)「はじめての資産運用で覚えておくべき大原則とは」

提供元:THEO by お金のデザイン

人生100年時代と言われる今、マネーリテラシーの必要性が高まってきています。そんな中、マネーリテラシー向上を目的としている「東証マネ部!」に「お金のデザイン」より取材いただく機会がありました。

マネ部編集長が、これからの時代に必要になるお金の知識や資産運用の考え方などについて、投資未経験の方をはじめとしたマネ部読者にお伝えしたいことをお話いたしましたので、その内容を転載いたします。

今回は資産運用の基本(後編)として、具体的に世界の資産形成はどうなっているのか、またはじめて資産運用をするときに覚えておきたい基本の話です。

海外ではみんなどうやって資産形成している?

――日本と海外の、貯蓄と投資への取り組み方が違う、とよく聞くのですがどのくらいの差があるのでしょう?

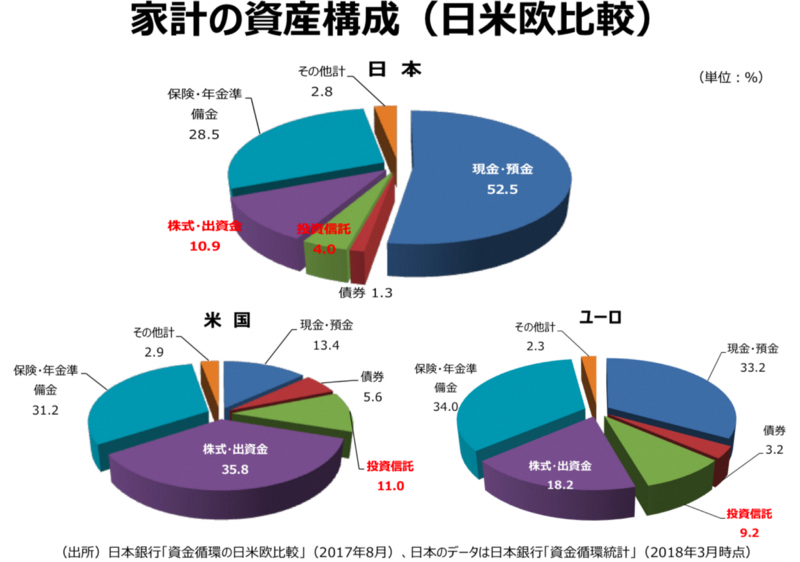

今の日本と米国・英国では大きな預金割合の差があります。(図1)日本は家計資産のうち5割以上が現金・預金ですが、アメリカは13%、ヨーロッパでは33%です。日本だと株と投信を足しても15%くらいですが、アメリカでは株と投信の割合が約5割と大きな差があります。

――これは大きな差ですね。日本と欧米では金融教育や考え方に違いがあるのでしょうか?

日本人と欧米人の、金融リテラシーに大きな差があるというわけではないと思います。

大きかったのは、アメリカでは、401K(確定拠出年金)が国の政策によって株を中心とした投資信託に投資されていたことでしょう。それによって、知らず知らずのうちに運用されていたという人は多いはずです。

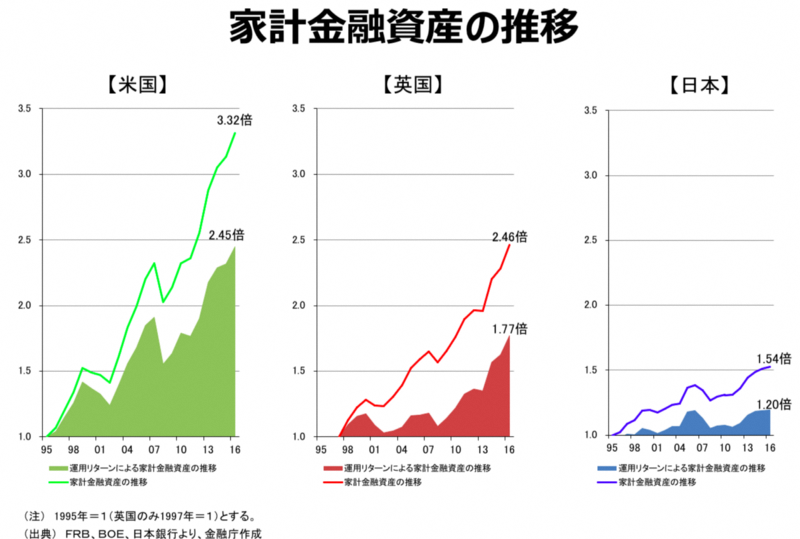

日本では、今は変わってきていますが、昔はあまり株などへは投資されておらず、ただ貯蓄していただけでした。それによって、この20年で、金融資産にこれほどの大きな差がついてしまいました。(図2)日本の家計資産が1.54倍になっているのに比べ、なんとアメリカでは3.32倍です。

あまり深く理解していなくても、”長期で少しずつ運用する”ということを、知らず知らずのうちにできていた人が多い結果です。金融資産の差は、こういった制度の差が大いに関係あると思うのですが、無意識のうちに「長期で運用したら増えた」という成功体験ができたことはすばらしいですよね。

今は日本でも制度が整ってきていますし、私は、友人や、自分たちの子供世代に資産運用や投資の大切さを声を大にして伝えていきたいと思います。

――日本の企業でも近年企業型DC(企業型確定拠出年金)への加入を従業員に勧めるようになってきましたが、会社からあまり詳しく説明してもらえず、よく理解できないまま適当に商品を選んでしまう人もいるのではないでしょうか。

まさにそれはよく聞く話で、東証でも重要視している課題です。

そこで、社員のみなさんが最低限の知識を持って企業型DCの商品が選べる様に東証では「出張マネ部!」という取組みを始めました。

私たち金融リテラシーサポート部のメンバーが企業に赴き、社員のみなさんが資産運用の基礎について学べる場をご提供しています。45~60分程度のセミナーですが、多くの方がセミナー終了後に「リスク商品に分散して投資してみよう」など、自分で考えながら商品を選ぶことができるようになるんです。

日本の金利水準は長期的に低い状態です。当面は、飛躍的に上がるということはあまり期待できないでしょう。確定拠出年金ももちろん大切ですが、近年、どんどん御社のTHEOのような新しいサービスが出てきており、投資市場に対する敷居は下がってきています。

今後は、そういったものを利用しながらうまく運用をしていくのがますます大切になってくるでしょう。そして、一人でも多くの人に証券口座を持って運用してもらうことが経済の活性化にも繋がると思っています。

はじめて資産運用をする人が覚えておきたい「資産運用の大原則」とは

――テレビや新聞などでもよく「資産運用しよう」と聞くことが多くなり、必要性を感じている方も多いと思いますが、その一方でピンと来ない方もいるのではないでしょうか。ズバリ「資産運用」とは一言で言うと何でしょうか?

資産運用とは「お金と向き合うこと」だと私は思っています。普段のお金の使い方も含めて、お金について考えたり方針を決めたりすることが、資産運用の第一歩です。

みなさん、未来に向けて何か準備しなきゃ、と感じているとは思います。毎日忙しいので、目の前のことに一生懸命になってしまい先のことまでは見えていない方も多いのではないでしょうか。でも、いつもどこかでお金のことを心配しているのはつらいですよね。

この機会に一度時間を割いて自分の人生を見つめ直し、お金の使い方や、将来の計画を考えてみてください。そうすると、将来に対しての不安も減りますし、より安心して日々を過ごせていくのではと思います。

――投資を始める場合、しっかり計画してからスタートすべきでしょうか。計画を立てる前に「とりあえずやってみよう」というのはあまり良くないのでしょうか?

いえ、何事もやってみないとわからないことは多いので、調べながらもまずは少額から何か始めてみて少しずつ学んで、将来に向けた計画を立てていけば良いと思います。

また、何から始めたら良いのかわからない人も多いと思いますが、いきなり株を買ってみるというのはハードルが高いかもしれません。まずはつみたてNISAやiDeCoで、インデックス運用のような1つの商品で分散投資できる商品から始めてみる、そしてもっとやってみようと思ったらロボアドを始めるのも良いと思います。

「上がりそうな株を探して、それを売り買いして儲けを出す」というのは、それが好きな人にとってはすごく楽しいことです。しかし、それは趣味に近いと思ってもらうと良いと思います。これは、皆ができることではなく、難しいやり方だということを知ってもらいたいです。

――これから資産運用をする方に向けて、これだけはおさえておきたい基本的な考え方を教えてください。

基本的な考え方としてはまず、「長期」「分散」です。「長期」で運用するということは「時間を味方につけることができる」ということです。

それは、今日買って明日売る、というような短期売買ではありません。短期売買で勝てるのは、かなり勉強をしている人、投資に時間をかけられる人、機関投資家など仕事としてやっているプロです。

それ以外の人は「長期」で勝負すること。また「分散」することもリスクを少なくする上で非常に重要です。

――「長期」「分散」で投資をしていれば、運用残高は増えていくと思っていれば良いのでしょうか?

過去のデータをみる限りは、長期でコツコツ積立てながら分散投資をすれば、増えていく可能性は高いと考えて良いでしょう。あくまで過去のデータなので保証はできませんが。

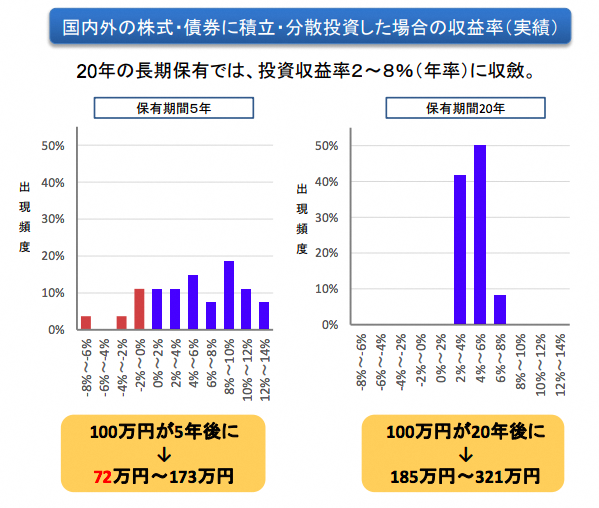

こちらは金融庁が出している資料(図3)なのですが、5年運用した場合と20年運用した場合の収益率です。5年の場合は、一部マイナスになっているものもありますよね。しかし、20年で見ると、すべてがプラスになっています。

長期で運用する場合は、「複利」が味方をしてくれますので、より効果が期待できるでしょう。

――リスクの高い投資もやってみたい方は、長期・積立・分散による運用と合わせてすれば良いでしょうか。

そうですね。自分の好きな企業や好きなものに投資したり、上がりそうな株を探すというのは思惑通りいくと非常に楽しいものですから、株の売買も良いと思っています。

ただそういうものは、ハイリスクハイリターンであると認識しながらやるというのを忘れずに。特に投資経験が浅いと自分で認識されている方こそ、余剰金の範囲内で趣味としてやっていくのが賢いやり方だと思います。

初めての人におすすめなのは、やはり数万円ずつなどあまりダメージの大きく無い額で、さまざまな方法を試してみることだと思います。

投資の経験がまったくないまま、年をとってからいきなり数千万円の元手でチャレンジする、というのはかなり危険ですので、まずはできるだけ若いうちから、小さい失敗を繰り返しながら投資を学んでいくと良いと思います。

<合わせて読みたい!>

※本稿において、記載されたインタビュー内容の見解は、個人の本インタビュー実施時点における見解です。株式会社東京証券取引所および株式会社お金のデザインの公式見解ではありません。

※本稿は、2019年1月13日にTHEOBlog に掲載された文章です。

(提供元:THEO by お金のデザイン)

関連リンク

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人投資信託協会