あなたのお金の知識の宝庫

給与明細で「手取り」だけ見るな!損しないための3つの鉄則

提供元:Mocha(モカ)

あなたは自分にいくら収入があって、どんな保険料や税金を、どのくらい納めているか知っているでしょうか。毎月もらう給与明細の手取りの金額しか見ていない人も多いのではないでしょうか。

「今月もなんだかわかんないけど、たくさん引かれている」と思って給与明細をろくに見ずに捨ててしまうのはとてももったいないこと。給与明細はあなたのお金に関わる重要な情報がつまった「お金の知識の宝庫」なのです。

今回は元給与計算担当としての経験から、給与明細で「損しないためにここは見て!」と思う3つの鉄則と、給与明細の項目の基礎知識を解説します。

「給与明細は絶対に正しい」という思い込みを捨てる

まず、大前提として「給与明細は絶対に正しい」という思い込みを捨てましょう。マネーフォワード「給与計算に関するアンケート調査」によると、「これまで給与や賞与の支給額に誤りがあったことはありますか?」という質問に対して、約半数近くの人が「はい」と回答したそうです。

あってはならないことですが、間違っている可能性もありえます。「きちんと給与が払われているかをチェックする」くらいの気持ちで給与明細を眺めましょう。

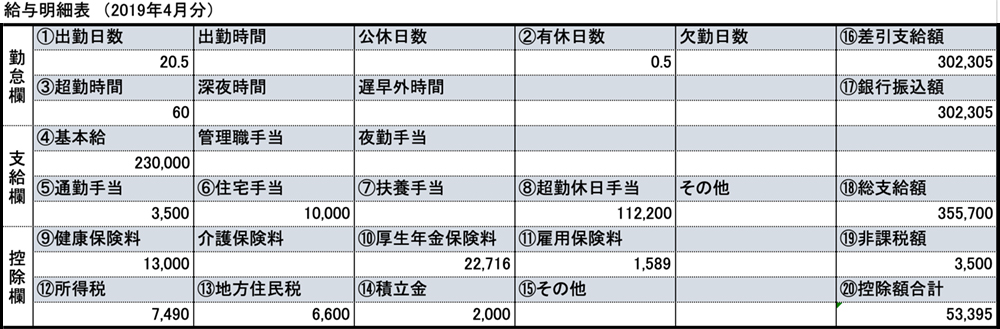

それを踏まえて、給与明細表の例を見てみましょう。

給与明細には決まった書式というのはないのですが、「勤怠欄」「支給欄」「控除欄」の3項目から成り立っていることがほとんどです。

勤怠欄と支給欄によって⑱総支給額が決まります。そして、⑱総支給額から⑳控除額合計を引いた金額が⑯差引支給額となります。 現金支給がなければ、⑯差引支給額=⑰銀行振込額となります。

それでは、給与明細確認の鉄則を3つ、順にご紹介します。

給与明細確認の鉄則1:勤怠欄は実情に沿っているかを確認しよう

勤怠欄は金額ではないので、さらっと見るという人も多いと思います。しかし、出勤日数によって支給額に変動があるため必ず実情と合っているかを確認しましょう。支給額に影響のある超勤休日手当(残業や休日出勤)は、この勤怠欄の数字をもとに算出するためです。

① 出勤日数:全部で何日出勤したか

② 有休日数:有休は何日消化したか

③ 超勤時間:残業は何時間したか

特に注意していただきたいのは②有休日数と③超勤時間です。

この2つは、「上司が勝手に変更しがち」な項目だからです。たとえば正当な残業をしていても、「人件費が上がってしまう」「子供の体調不良で早めに帰ったから、早退ではなく1日有休にしよう」など、納得できない理由で勝手に改ざんされがちです。

もちろん、あってはならないことです。実情に合った勤怠欄になっているかを確認しましょう。

鉄則2.支給欄は「変化の直後」に気をつけよう

続いては支給欄。支給欄では、基本給だけでなく、手当や通勤交通費など「会社からもらえるお金」についての情報が満載です。

④ 基本給:基本的な給料。各種手当を加える前の給料

⑤ 通勤手当:自宅と会社を往復する際の交通費

⑥ 住宅手当:従業員の家賃を補助する手当

⑦ 扶養手当:配偶者や子どもなどがいる社員への手当

⑧ 超勤休日手当:残業や休日出勤の手当

支給欄で気をつけるべきは、「変化の直後」です。

昇給・昇格の直後だったら基本給が上がっているか、引っ越しなどで通勤距離が変わったら通勤手当が正しいか、きちんと確認しましょう。また、住宅や家族構成が変わったとき、いつもよりたくさん残業したときなども、前月の給与明細と比較して間違っていないか、チェックしてください。

鉄則3:控除欄は基本的なしくみを理解しておこう

給与の総支給額からは、保険料や税金が差し引かれます。これを控除といいます。みなさんが手取りで受け取る給与は、控除後の残った金額です。これが給与計算を複雑にしている原因の一つであると同時に、間違えやすいポイントでもあったりします。

⑨ 健康保険料:国民健康保険の費用。原則9月~翌年8月まで同じ金額

⑩ 厚生年金保険料:厚生年金の費用。原則9月~翌年8月まで同じ金額

⑪ 雇用保険料:雇用保険の費用。月ごとの賃金の総額に雇用保険料率をかけたものなので毎月変わる

⑫ 所得税:国に納める税金。収入などにより異なる

⑬ 住民税:市区町村に納める税金。収入などにより異なる

⑭ 積立金・⑮ その他:会社によりそれぞれ異なる

ここでも変化がキーワードになります。

9月または10月の給与明細では、健康保険料や厚生年金料が新しい年度のものになっています。ただし、例外があって、固定給に大きな変動があったときや、少し前に育休復帰した方などは、9月でなくても額が変わることがあります。

また、所得税は個人の所得によって支払う税金のこと。計算自体は1月~12月までの1年間の所得をもとに、だいたいの金額を毎月引いていきます。最終的には、年末調整というイベントで正しく計算しなおし、過不足を調整します。

この際、配偶者や16歳以上の子どもを扶養に入れたときなどは、所得税の額が少なくなる可能性があります。ちゃんと手続きすることが前提なので、「自分や家族に何か変化があったら手続きすること」を徹底しましょう。

給与がどのように計算されているのか、大まかにつかんでいただけましたか。給与という定期収入がきちんと支払われているかチェックすることは、自分の資産形成を着実なものにすることにつながります。

今回の話を参考に、これまで手取り額を確認するだけだった方も、改めて給与明細を見てみて、今後の資産づくりに役立てていただければと思います。

[執筆:ファイナンシャルプランナー KIWI]

関連リンク

株式会社Money&You

お金の知性が、女性の人生を変える。女性向けマネー&キャリアのコラムサイト。