円高は悪いのか

提供元:日興アセットマネジメント

<ここがポイント!>

■ 生産性の向上で通貨は上昇する

■ 物価格差で通貨は変動する

■ 長期投資が円高をカバーすると期待

生産性の向上で通貨は上昇する

円高を恐れる投資家の声をよく聞く。一方で、そもそも円高とは何か、円高は悪いことなのか、との質問もいただく。

ここでは、通貨は生産性が高まると強くなるということと、生産性格差があまりない場合は物価の格差が重要になることを説明する。

その上で、そもそも円高や円安は何かの症状であり、長期投資する上では、その予想などをするよりも分散投資して世界の成長を獲得しようとすることの方が大事であることを述べる。

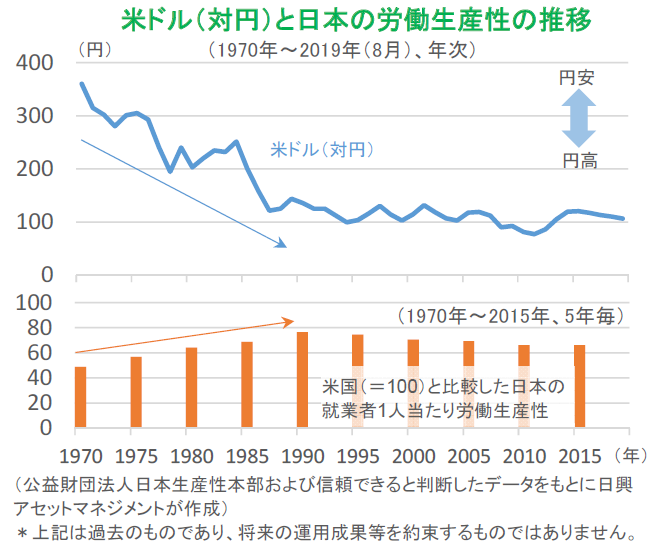

最初に、生産性について考える。米ドル(対円)は、1970年12月の1米ドル=360円からおおむね円高のトレンドを示し、1994年末には同99.58円となった。この間、1970年末に米国の半分にも満たなかった日本の労働生産性(48.8%)は、1990年に76.5%まで上昇しており、大きく改善した。このような改善は、理論的に通貨の価値を上げることになる。

現在でも多くの新興国などで期待されていることは、農業から工業への人口の移動による1人当たりの収入増加、つまり労働生産性の改善とそれに伴う国内消費の拡大、サービス業の拡大と成長だ。このような動きは、多くの新興国で通貨の価値を上げると考えられる。

別の言い方をすると、1人当たりの収入増加で、海外からモノを買いたくなる、あるいは買えるようになる(購買力が高まる)。だから通貨が高くなって釣り合いが取れる、と理解しても良い。

今後、日本は米国に対して生産性が大幅に改善するとは予想しにくいので、そのこと自体は米ドル高・円安要因のはずだ。1994年以降、リーマンショックと世界金融危機の前後を除けば、米ドル(対円)は1米ドル=100円から同120円程度の範囲で推移している。

ただし、課題先進国と呼ばれる日本が、仮にこれから生産性向上に取り組み、米国との比較で生産性が改善することがあれば、円高でも釣り合いが取れる。つまり、円高が悪い、円安が良い、とはいえないのだ。

日本の生活水準がロボティクスやフィンテック、その他のイノベーションの成果で米国に近づいていくならば、それに釣り合う程度の円高になっても、円で生活する人々の不幸せにはならないはずだ。

物価格差で通貨は変動する

日米の生産性格差が変わらなくなった1990年代以降の米ドル(対円)の長期トレンドは、緩やかに物価格差に押されて円高傾向にある。生産性の観点では、GAFA(米主要IT企業Google、Amazon、Facebook、Appleの頭文字)の台頭などで米国が強かったように思えるが、物価安定の観点では円高要因が強かったようだ。

物価変動の格差による通貨の変動は、購買力を一定にしようという動きだから、それほど心配するべきことではない。

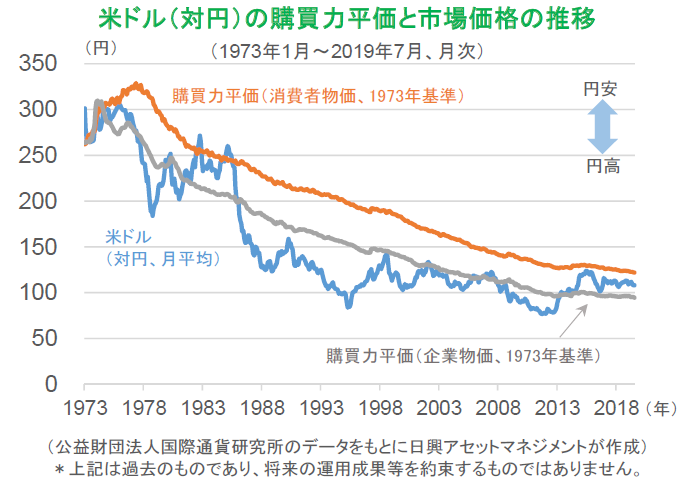

しばしばマクドナルドのビッグマックの価格やスターバックスのラテの価格が世界で比較される。これは、購買力平価の考え方を分かりやすくしたものだ。

同じ商品は、どこでも同じコストで作られるとすれば、例えば同じハンバーガーを日本では150円、米国で1米ドルで販売するなら、1米ドル=150円がちょうどよいはずだ。実際は、ハンバーガーだけでは全体が分からないので、物価全体を比較して、どの程度がちょうど良いかを計測したのが購買力平価だ。

公益財団法人国際通貨研究所によると、2019年7月の消費者物価に基づく購買力平価の米ドル(対円)の価値は、1米ドル=121.90円程度とのことだ。

ここで重要なのは、水準自体を論じるよりも、長期的に米ドル(対円)の購買力平価は円高方向に進んできたことだ。生産性の観点では米ドル高・円安の圧力があったはずだが、物価(インフレ率)の観点からは米国が日本よりも高かった時期が長いので、米ドルは緩やかに円に対して弱い傾向にあった。

物価の水準は国ごとの金融政策などで異なるのだが、何が理由であれその価格で同じモノが買えるのであれば、為替は釣り合うはずだ。つまり、物価が上がらない国の通貨は物価が上がる国の通貨よりも強いが、結果として買えるモノは同じはずなので、この観点で円が強いとしても円で生活する我々が不幸せであるということにはならない。

長期投資が円高をカバーすると期待

長い目で見れば、円高が起こるのは、日本が米国の生産性に近づいていることや、物価の日米格差が(米国のインフレ率が高い形で)為替で調整されて本来の購買力に近づいていくことが背景だと考えられ、その場合、円で暮らす人々としては生活が苦しくなるといった問題はないはずだ。

では、いったい人々はなぜ円高を悪いと思うのか。簡単に言えば、「急激な円高」が悪いだけなのだ。

米ドル(対円)など為替相場は、物価水準や、それを予想して変動する金利、それを動かすかもしれない財政・金融政策、さらにその予想などを織り込んで動いている。それゆえ、突然急激に動いてしまうことがある。

実際の物価がそれほど急に動かないとすれば、為替だけが急に変動すると、企業が投資を先送りしたり、消費者が買い物を控えたりすることもありうる。言い換えると、米ドル(対円)がトレンドとして円高であるとすれば、そのこと自体で円で暮らす人々は困らないが、サイクルとしての上下動が為替以外の市場や経済を一時的に動かしてしまう。

急激な円高や円安は経済見通しや気分(心理)の変化を含む何かの症状を示すが、長期投資では為替は調整弁だとみて、為替予想に基づいてというよりも、複数の資産に分散投資して世界の成長を獲得しようとすることが大事であることが分かる。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク