MAB投信だより

積立投資で将来に備える!~TDF運用シミュレーション~

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

●金融庁の金融審議会報告書が大きな話題になるなど、将来の生活への不安から積立投資への関心が徐々に高まっている。

●資産配分固定型のバランスファンドとターゲット・デート型ファンド(TDF)について、それぞれ積立投資のシミュレーションを行った結果、TDFには資産配分を固定した場合に比べ損失を抑える効果が確認できた。

●今後のTDFの普及の成否は、「貯蓄から資産形成へ」の本格的な実現性を占う試金石にもなり得る。

1.年金問題と資産形成の必要性

8月に厚生労働省から公表された財政検証では、2040年代半ばまでにモデル世帯の公的年金の所得代替率が現在の61.7%から50%程度まで低下するとされ、金融審議会報告書(いわゆる「年金2000万円問題」)の話題が冷めやらぬ中で広く関心を集めた。

将来の年金不安がフォーカスされる一方、足許では物価がやや上昇傾向にあり、消費税もアップした。今後の家計負担は、社会保障や財政健全化のニーズを背景に増加が避けられない見通しとなっており、これらに賃金の上昇が追い付かなければ将来の実質的な購買力は低下してしまう。年金不安に加えて支出も増えるなら、実際どれだけ準備しておけば十分なのか。

このような環境の中で、金融審議会の報告書は早い時期からの資産形成を促す内容となっており、その手段としてつみたてNISAやiDeCoの活用に触れている。

2.つみたてNISAやiDeCoへの関心が徐々に高まる

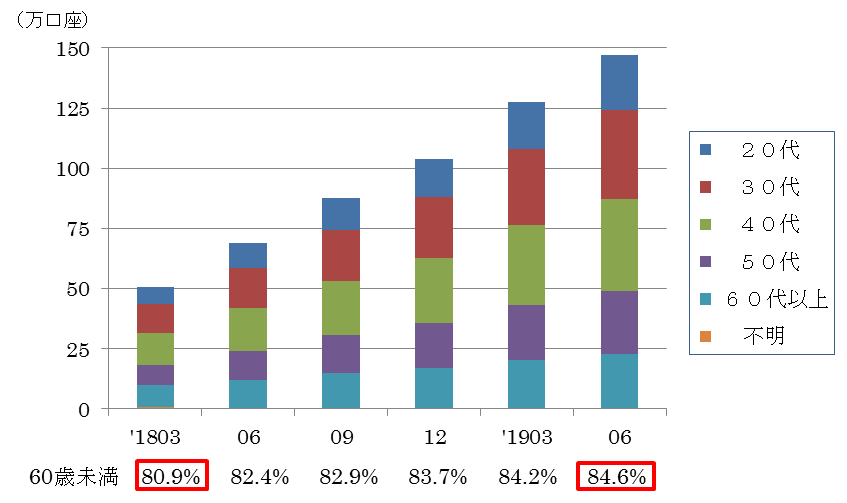

つみたてNISAの口座数は6月末で約147万口座、iDeCoの加入者数は約128万人となっており、徐々に利用者数を伸ばしている。つみたてNISAの口座数の推移を年代別に分析すると、60歳未満の比率が上昇していることがわかる(図1)。

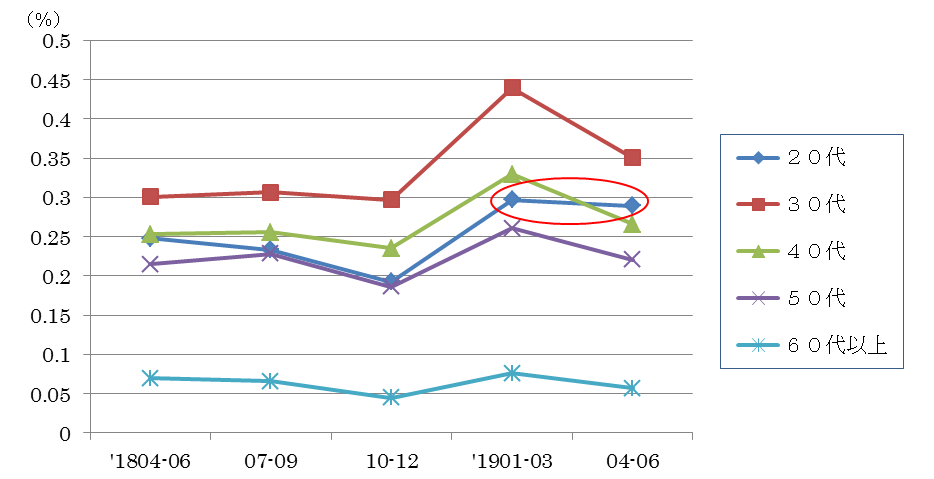

その中でも特にどの年代の関心を集めているのかを確認するために、年代別の口座純増数を各年代の総人口で除して、年代人口比を加味した新規口座開設率を算出した(図2)。

その結果、30代の口座開設率が一貫して最も高く、40代、20代の順で続いていたが、直近3ヶ月では全体としての伸びが鈍化する中で20代のみが横ばいとなっており、40代との逆転がみられる(図2赤丸)。

【図1:つみたてNISA口座数の推移】

【図2:つみたてNISA年代別口座純増率の推移(年代人口対比)】

このように、若年層を中心に徐々に関心が高まっていると考えられる一方で、全体として新規の口座開設数に顕著な増加傾向がみられるわけではないこともわかる。

ただし、NISAやiDeCoの口座開設には申込から開設完了までに多少の時間がかかるため、金融審議会報告書の話題をきっかけにして口座開設者の増加に繋がったのか、次回以降の調査結果が注目される。

3.バランスファンド(資産配分固定)の積立シミュレーション

金融審議会報告書では分散投資の有効性について触れられており、投信マーケット全体としても一つの商品で複数の資産クラスに投資ができるバランスファンドには比較的安定した資金流入が続いている。

同報告書に示された試算結果をみると、6資産分散で1年間毎月一定額の積み立てを行った後、そのまま20年間保有した場合、積立を開始した年に依らず年率2%~8%のプラスリターンに収れんしていることがわかり、バランス投資の有効性が確認できる。

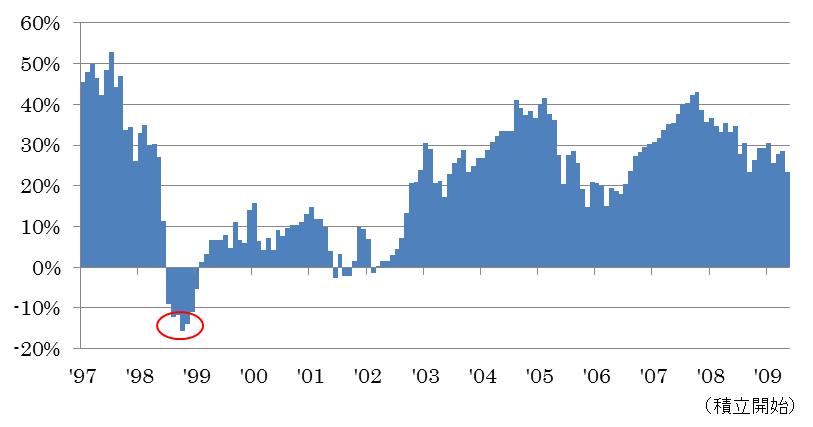

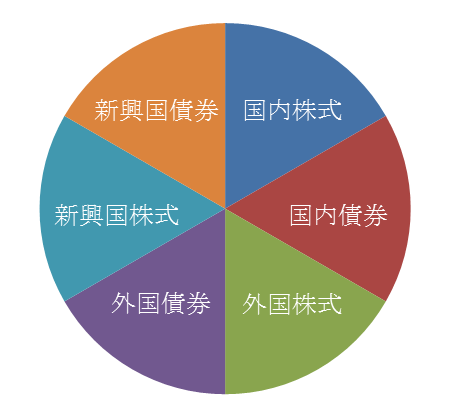

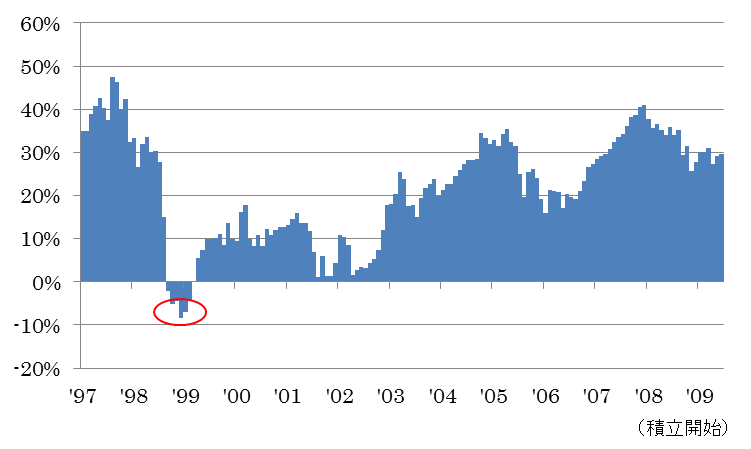

ただし、このリターンは運用コスト相当額が控除前であるため、実際の投資商品で運用を行った場合にどの程度のリターンになるのかを計測した。試算には実際のファンドを構成銘柄とする投信指数「MAB-FPI」を使用し、運用終了まで毎月一定額を拠出し続けた場合のリターンを算出した(図3~図4)。なお資産配分は6資産均等で固定とし(図5)、運用期間は10年とした。

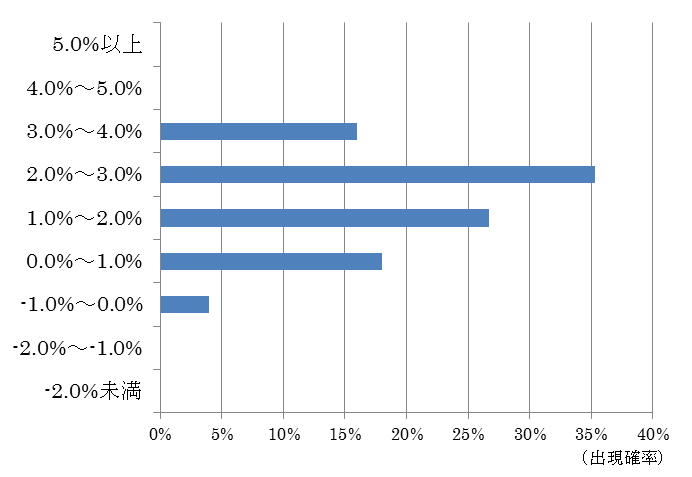

この結果を分析すると、年率リターンの平均が1.92%、プラスリターンの発生確率は92.7%となった。トータルリターンが最大損失となったのは99年2月に積立を開始し10年後の09年1月に終了した場合の▲15.8%(図3赤丸)であり、リーマンショックの最大下落時に運用終了してしまうと損失がやや大きくなった。

ただし、このマイナスは運用期間を延ばせば解消されるため、やはり長期投資は有効であるといえよう。

しかし、積立を開始する年齢など個々人の置かれた状況によっては、超長期の運用に抵抗を感じる場合もあるだろう。運用期間をより長く想定する方法以外で損失を抑える術はないだろうか。

【図3:バランス積立投資シミュレーション 10年 トータルリターン】

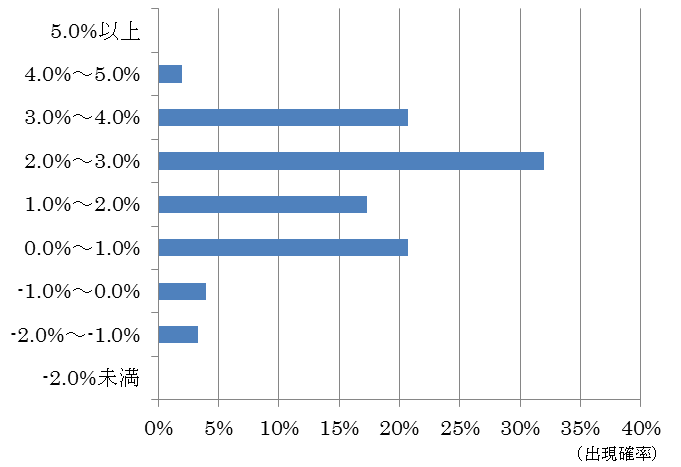

【図4:バランス投資シミュレーション 10年 年率リターン(金額加重平均)】

【図5:資産配分(固定)】

(注)各資産別MAB-FPIを均等に合成。

インデックス構成銘柄は各資産カテゴリの公募投信すべて。

4.ターゲット・デート型ファンド(TDF)の積立シミュレーション

「〇×年後に積み立てた資産を取り崩したい!」といったゴールの年を設定し、その目標時期に向けて運用する方法の一つにTDFがある。TDFは取り崩しを開始する時期に向けて株式や外貨の比率を徐々に下げていくため、受益者は保有しているだけで期間経過によってリスクが低下していく。

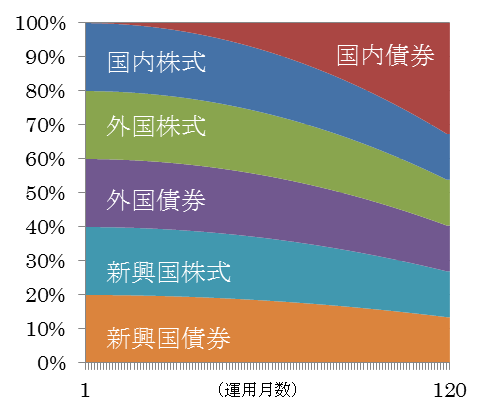

前項と資産配分以外の前提はそのままに、各資産ウエイトの累積拠出金額加重平均が、概ね6資産均等となるように設定したグライドパス(図8)に沿って資産配分を変化させていった場合の試算結果が次頁図6~図7である。

この結果では、年率リターンの平均は1.93%、プラスリターンの出現確率は96.0%、トータルリターンの最大損失は▲8.3%(図6赤丸)となり、資産配分を固定とした場合と比べ年率リターンの平均がほぼ変わらなかった一方で、損失を一定程度抑えることができた。

実際のグライドパスはTDFによって異なるが、今回設定したグライドパスでは、リスク資産(国内債券以外)の比率をやや曲線的に逓減させている(図8)。これを直線的に逓減させた場合でもリターンの分散を抑える効果が確認できたが、曲線的に逓減させた方がその効果はやや大きくなった。運用の後半にかけてリスクを逓減させる幅を増やしていくことで、より大きなリターンの収れん効果が期待できるものと考えられる。

いずれにしても、目標の時期に向けて徐々に安定運用に移行していくTDFのような運用戦略は、10年程度の積立運用期間を想定した場合であっても、資産配分を固定した分散投資以上に元本毀損の可能性を抑えることができると考えられ、有効性の高い戦略の一つといえる。

【図6:TDF積立投資シミュレーション 10年 トータルリターン】

【図7:TDF積立投資シミュレーション 10年 年率リターン(金額加重平均)】

【図8:資産配分(変動)】

5.TDFの活用で将来の生活を守る

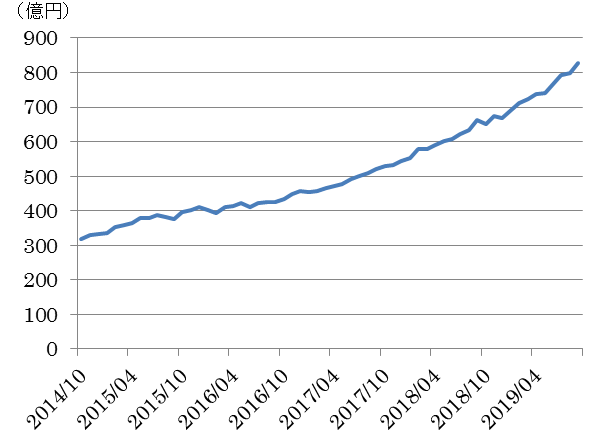

ところが、現状のTDFの残高は極めて小さい。9月末現在の国内籍TDFの純資産を合わせると、約826億円(一部年金投資基金信託を除く)となっており、ここ数年では増加傾向にある(図9)ものの、株式投信全体(除くETF)の約64兆円からみても、あまりに小さい。

TDFは、一見すると仕組みやメリットが分かり辛く、取扱いを行っていない販売会社や販売チャネルもあるため、単一資産やバランスファンドに比べると選ばれにくい現状にある。

しかし、将来の生活を守るための運用において、TDFの活用はメリットが大きい。それは単に運用戦略としてのメリットのみにとどまらず、受益者に運用の目線を高く持つことを自然と促すことができる点にもあると考える。

目線が低くなると、余裕資金で投機的に利益を狙うことを目的化して金融商品を選んでしまいがちだ。資産形成のゴール時期を意識した運用戦略の存在感を高めることで、長期投資への心理的ハードルを下げることができれば、「貯蓄から資産形成」の実現につながる着実な一歩となるのではないだろうか。

今回の金融審議会報告書は正式な報告書とはならなかったが、議論は継続し別の報告書をまとめる方向と報道されている。引き続き資産形成の浸透に向けた活発な議論が行われることを期待したい。

【図9:国内籍TDFの純資産額推移(直近5年)】

(MABファンドアナリスト 瀬山)

関連リンク