現金の方が安心?

収入が低い人ほどキャッシュレス化できないのは本当か

提供元:Mocha(モカ)

キャッシュレス決済とは、現金を使わない決済のこと。たとえば、クレジットカードや電子マネー、スマホ決済などでの支払いです。ポイントがついたり、小銭のわずらわしさがなくなったりとメリットが多いので、利用している人も多いのではないでしょうか。

しかし、収入が低い人ほどキャッシュレス化ができていないという調査結果があります。なぜ、収入が低いとキャッシュレス化が進まないのでしょうか。

収入が低い人は、数字で支出をとらえられない?

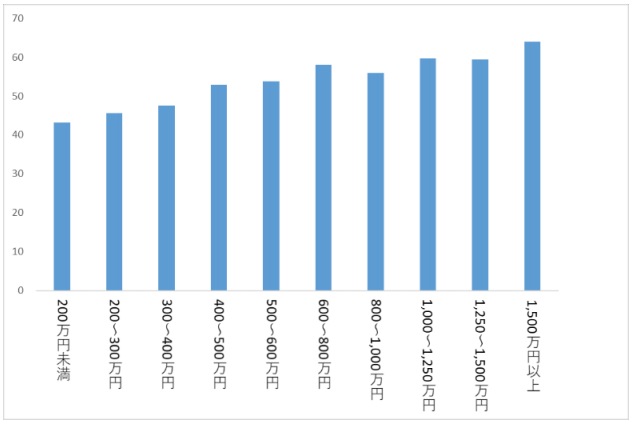

NIRA総研のアンケート調査(調査期間:2018年8月9~14日)によれば、世帯年収が高くなるにつれ、キャッシュレス決済をしている比率は高くなる傾向にあるとのことです。

●世帯の年間収入階層別にみたキャッシュレス決済比率(%)

現金で支払いをしたい理由としては、「現金以外の方法は、お金を使っている感覚がせず、使いすぎてしまうから」を挙げる人が57.2%と、もっとも多くなっています。次いで、「現金以外の方法はセキュリティが不安だから」が34.7%、「現金以外で支払う必要がないから」が27.8%となっています。

確かに、お財布に入っている現金で支払うと、見た目にも減っていくのでわかりやすいでしょう。買物に行って、一万円札をくずした、千円札を〇枚出した、と意識していれば、今いくらくらいの現金が手元にあるかが感覚的にわかります。

これと同様の感覚が、キャッシュレス決済をしてもしっかり持てれば「現金じゃないと…」という気持ちが少し薄くなるのではないでしょうか。つまり、キャッシュレス決済を取り入れるには、支出額が目の前の現金と連動していなくても把握できる感覚が必要でしょう。

収入が低い人の「キャッシュレスのデメリット」と「現金のメリット」

しかし、そのような感覚を身につけたとしても、支出に使えるお金が少ない生活では、キャッシュレス決済のデメリットが大きくなってしまうことがあります。

たとえば、支払いのタイミングで考えてみましょう。

キャッシュレス決済の支払いタイミングには主に、前払い・即時払い・後払いの3種類があります。どの支払い方法も簡単に決済でき、ポイントがたまるなどのメリットがあります。これは現金にはない特徴です。

しかし、収入が低い人の場合、少ない金額でこれらのキャッシュレス決済を利用すると、デメリットが大きくなってしまう可能性があるのです。具体的には、次のとおりです。

●前払いの場合

前払いの場合は、いったんチャージすると現金に戻しにくくなってしまいます。現金として出金できる電子マネーやスマホ決済もありますが、ほとんどの場合手数料がかかります。現金に戻せないとなると、チャージしたお金を他の支払いに使えなくなってしまいます。

●即時払いの場合

即時払いの場合は、利用する金融機関の口座のお金が不足したら使えなくなります。それを防ぐためには、お金を金融機関に預けておかなければなりません。するとこれも、他の支払いに使おうというときには、お金をおろしてくるといった作業が必要になってしまいます。

●後払いの場合

そして後払いの場合は、引き落とし日に口座残高を残しておく必要があります。支払いが遅れることが続くとブラックリストに載り、支払いの催促を受けたり、以後の利用ができなくなったりする可能性があるのです。

こうしてみると、余裕が少ない生活では、キャッシュレス決済よりも現金のほうが融通がきくことがわかると思います。

もちろん、キャッシュレス決済のメリットは受けられなくなってしまいますが、収入が低い人の場合、手元に現金があることが安心感につながっているのでしょう。

収入が低い人の支出傾向にも関係あり

また、キャッシュレス決済をしやすい支出と、そうでない支出の違いにも、収入が低い人がキャッシュレス化できない理由が潜んでいます。

前述の調査では、日常的に購入するものの支払い方法も調べています。それによれば、飲食料品や外食、日用品(台所用品、トイレットペーパー、洗剤、シャンプーなど)、医療・介護サービスはキャッシュレス決済よりも現金で支払う割合が高くなっています。

一方、身の回り品(腕時計、アクセサリー、傘、かばんなど)、自動車等維持費、自動車関連サービス、旅行については現金よりもクレジットカードが多く利用されています。

ふだんは買わない家電や家具、寝具、屋内装飾品(照明器具、じゅうたん、カーテンなど)についても、同様にクレジットカードを使う人がもっとも多くなっています。

つまり、生活必需品である飲食料品や日用品が支出の大部分であれば、支払い方法の大部分も現金になる、というわけです。収入が低く、生活必需品を買ったらお金がほとんど残らない、という生活では、キャッシュレス決済の出る幕はあまりないのでしょう。

キャッシュレス決済をうまく生活に取り入れるには

収入が低い人の場合、現金が手元にあることで安心できるということと、支出の大部分が生活必需品だということが見えてきました。そのため、「収入が低い人ほどキャッシュレス化できない」のだと考えられます。

では、どのようにすれば収入が低い人でもキャッシュレス決済を生活に取り入れることができるのでしょうか。

これは、何も収入が低い人に限った話ではないのですが、まずは支出をお財布の中身と連動しなくても把握できるようになるといいでしょう。大まかでいいので家計簿アプリをつける、スマホ決済の利用履歴を確認するなどして、毎日どのくらいのお金を使っているのかを把握しましょう。

そして、支出は計画的に予算を立てて実行しましょう。前払いや即時払いのキャッシュレス決済の場合、チャージや入金は毎月一度、その月の予算分だけにすれば、使いすぎも防げます。

キャッシュレス決済は社会全体の流れですし、ポイントもたまってオトクです。計画的に利用して、誰でもきちんと恩恵が受けられるようになるといいと思います。

[執筆:ファイナンシャルプランナー タケイ啓子]

関連リンク

株式会社Money&You

お金の知性が、女性の人生を変える。女性向けマネー&キャリアのコラムサイト。