「固定費」の見直し&公的制度の活用がカギ

「母子家庭」の生活費ってどのくらい?

2018年の離婚件数は、20万8333組(厚生労働省「平成30年(2018年)人口動態統計月報年計(概数)の概況」より)。2002年をピークに離婚件数は減っているものの、相当な数といえるだろう。

もし、子どものいる夫婦が離婚し、妻がシングルマザーとなった場合、生活費や教育費はどのくらいかかるのだろうか。自身もシングルマザーであるファイナンシャルプランナーの井上美鈴さんに、母子家庭の生活費について聞いた。

母子家庭の生活費は月々17万円前後

「ここでは、東京都在住で、30歳の時に3歳の子どもが1人いる状態で離婚した女性をモデルにしてみましょう。実は、私が離婚した時とほとんど同じケースなので、私の経験も踏まえて算出してみました」(井上さん・以下同)

■子どもが1人の母子家庭にかかるお金

井上さんが算出してくれた額で考えると、年間約209万円かかることになる。

「これは子どもが3歳の時の生活費なので、子どもの年齢が上がれば食費や教育費、レジャー費は上がるでしょうし、学校関係の経費もプラスされると考えましょう。食費や被服費、交際費などは、結婚していた時の感覚が影響します。夫婦の収入が多く、豊かな生活をされていた場合、その生活水準を保とうとすると、もう少し増えてしまうかもしれません」

厚生労働省の「平成28年度全国ひとり親世帯等調査結果の概要」を見ると、シングルマザーの労働による年収の平均は200万円。算出された支出に足りていないが、生活は成り立つのだろうか。

「できれば、平均額より多い月収20万円程度を目指したいところです。ただ、離婚の場合は、前夫からの養育費や自治体の助成金が受け取れるので、収入自体はもう少し増えると考えられます」

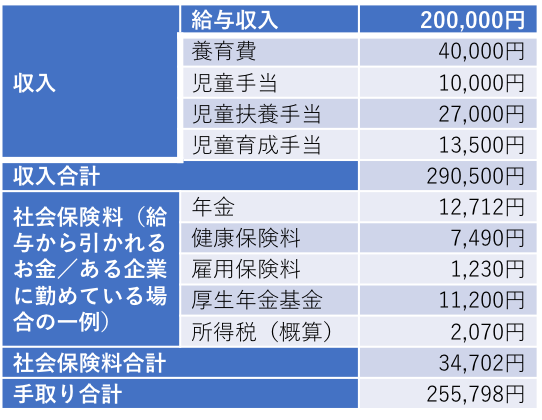

■月収20万円のシングルマザーの収入例

「裁判所が発表している『養育費・婚姻費用算定表』では、夫がサラリーマン、妻が専業主婦、子どもが1人(0歳~14歳)で、夫の収入が200万円以上あれば、養育費は最低4万円請求できるとされています。ただし、離婚時の状況によって金額は変動します。ひとり親に支給される『児童扶養手当』は、年収によって金額が変わり、東京都のみの制度『児童育成手当』は、1万3000円の区もあります。制度を知っていれば、収入の総額はかなり増えるといえますね」

社会保険料は、基本的に収入によって金額が変わり、所得の10%の住民税も加わるため、もう少し増える可能性がある。また、年金(厚生年金)の保険料や厚生年金基金の掛金は、企業によって異なる。

「月収20万円は、週5日フルタイムで働いた場合の平均額。月収20万円で働ければ、8万円程度は余剰金が生まれ、貯蓄に回せるでしょう。フルタイムで働けない方は、シングルマザーの平均収入額くらいになるかもしれません」

子どもの教育費は「公立」「私立」で大きく変化

子どもがいる世帯で、もう1つ忘れてはならない支出が「教育費」だ。各世帯で必ず発生する費用といえる。具体的には、どの程度かかるのだろうか。

「公立と私立、どちらに通わせるかで変わってきますが、文系の大学まで行く前提で、高校から私立に通わせる場合は小学生からの合計で約1000万円。すべて公立に通わせたら、700万円くらいだと考えられます」

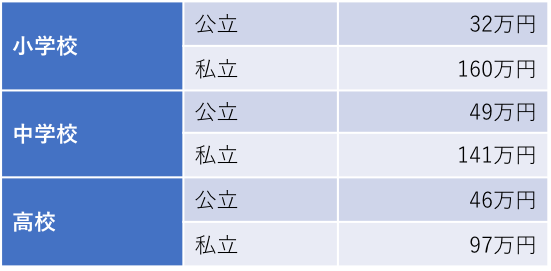

■1年でかかる教育費(文部科学省「平成30年度『子供の学習費調査』」「私立大学等の平成29年度入学者に係る学生納付金等調査」「国立大学などの授業料その他費用に関する省令」より)

■小学校から大学(国立または私立文系)までの進学費用

すべて公立 717万円

大学のみ私立 864万円

高校から私立 1017万円

中学校から私立 1293万円

小学校から私立 2061万円

「この金額は、学費に塾や習い事の費用もプラスしたものです。首都圏に住んでいる方、受験を考えている方は、塾や習い事にかかる費用が上がるため、数十万円増える可能性があります。さらに、子どもが2人いたら、金額も2倍です」

低所得世帯に関しては、2020年4月から大学や短大などの高等教育の無償化、教育費軽減といった制度が始まるが、教育費に影響しないのだろうか。

「もちろん、無償化の条件に当てはまれば、教育費は低く見積もれます。ただ、社会制度はいつまで続くかわかりませんし、金額も毎年見直されます。今、子どもが3歳だったとしたら、10年以上先にも制度が存在すると楽観視するのは危険です。制度はないものとして、備えた方がいいでしょう」

生活費を削りたいなら「公営住宅」を狙え

教育費は毎年かかる費用だから、一括で揃えなければいけないわけではないが、準備しないわけにはいかない。備える金額や時期の目安はあるだろうか。

「生活水準や通わせる学校によって変わりますが、高校から私立に通わせようと考えていた私は、子どもが中学3年生の段階で最低500万円貯まっていることを目標にしていました。子どもが3歳だとしたら、中学3年生まで12年あるので、500万円の貯金は不可能な額ではないですよね」

私立高校3年間でかかる教育費は291万円、大学の私立文系の初年度納付金は117万円。500万円準備していれば大学1年までカバーでき、残りはそこから備えていく計算だ。

もし、給与を増やすことが難しく、教育費を捻出できない場合に、家計で見直すべきポイントはあるだろうか。

「『固定費』の見直しが第一です。例に出した『住居費』は、東京23区内で2DKを借りた場合の相場で、結構高いですよね。そこを削りたければ、公営住宅に申し込むことをおすすめします。月収20万円くらいであれば月3万円程度で借りられたり、ひとり親世帯は当選確率が上がったりする自治体は多いんですよ」

公営住宅の倍率500倍という人気の自治体もあるが、場所にこだわらなければ倍率1倍のところもある。失業した場合には、家賃の減免制度を申請できるため、公営住宅は申し込むべきといえるだろう。

「『保険料』も、ネット保険などを使えばもっと抑えられるはず。不安で契約してしまいがちですが、医療費に関しては『ひとり親家庭医療費助成制度』や自治体の医療費制度があり、収入によって自己負担なしまたは1割負担になるので、きちんと貯金できていれば、高額な保険に入っていなくてもそこまで心配はないでしょう。ただ、万が一を考えて、死亡保険には入っておきたいですね」

たとえ収入が少なかったとしても、助成金や自治体の制度を使えば、貯蓄はできるかもしれない。しっかりと情報を集めることが大切といえそうだ。

(有竹亮介/verb)

<合わせて読みたい!>

「ひとり親家庭」をサポートする支援制度あれこれ

関連リンク

井上美鈴

ライフシンフォニア代表、ファイナンシャルプランナー。3年間の専業主婦生活の後に離婚して、生きていくためのお金の知識の必要性を痛感し、FP資格を取得。子育てが落ち着いた頃、“家庭とお金”をテーマにFPとして独立。現在は、子育て世帯やひとり親世帯の家計管理に関する情報を中心に、セミナーや相談会で発信中。