住む地域や住宅にマッチした「補償内容」であることが絶対条件

適切でないと保険金が下りない!?「火災保険」の補償内容

地震に台風、暴風雨など、自然災害の多い日本。住んでいる地域が災害に見舞われ、住まいが甚大な被害を受ける危険性がないとは言い切れない。いざという時に住宅や家財、生活を再建するため、「火災保険」には入っておきたいところ。

しかし、「火災保険」はただ入ればいいというわけでもないようだ。ファイナンシャルプランナーの清水香さんは、「『火災保険』の補償内容はしっかり確認すべき」と話す。具体的にチェックしておくべき部分を、教えてもらった。

まずは契約している「保険会社」「補償内容」を把握

「大体の方は、住宅を購入する時やローンを組むタイミングに銀行などで勧められて、流れ作業のように『火災保険』に入るため、保険会社や補償内容を熟考しなかった人が多いかもしれません」(清水さん・以下同)

清水さんのもとに相談に来る人も、そのほとんどが「火災保険」の補償内容を把握していないという。そもそも、補償内容は把握していないといけないのだろうか。

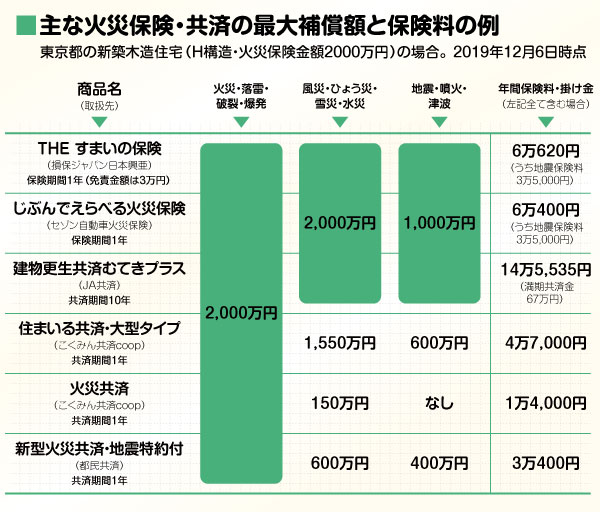

「『火災保険』は、基本的に火災、破裂、爆発、落雷による損害を補償します。風水災や地震の損害で補償を受けるには、『火災保険』に『風災・ひょう災・雪災』『水災』の補償をセット、『地震保険』を付帯する必要があります。住まいの災害リスクに見合った適切な補償を確保していないと、住宅に損害があっても補償を受けられず困ったことになるので、確認が必要です」

いざという時にすぐ請求できるよう、加入している保険会社も忘れないようにしたい。契約書をコピーし、非常持ち出し袋に入れておくと安心だ。

「保険料と補償の手厚さは比例します。住まいの災害リスクに見合った適切な補償を確保していないと、被災時に役に立たないかもしれません。補償内容は今一度しっかり見直しましょう」

「ハザードマップ」で自宅の災害リスクを予測

火災も風水災も地震も、すべて備えておくべきなのでは? とは思うものの、補償が増えれば保険料も上がってしまう…。必要な補償だけに絞ることはできないだろうか。

「『火災保険』の契約、見直しの第一歩は、住まいにどのような災害リスクがあるか、確認すること。それを知るには、自治体が提供しているハザードマップを見るところから始めましょう」

国土交通省が提供している「ハザードマップポータルサイト」内の「重ねるハザードマップ」では、自宅の住所を検索すると、周辺の地域で洪水や土砂災害が起こるリスクを、色別で示してくれる。洪水や土砂災害の危険性が高ければ、「水災」の補償は確保しておきたい。津波の危険性が高ければ、「火災保険」に「地震保険」を付帯しておく必要がある。

「重ねるハザードマップ」の画面。洪水情報を示したマップは、色が赤に近づくほど浸水の危険性が高いことを表す。クリックした場所で想定される浸水の深さも表示される

自治体によっては、「揺れやすさマップ」「液状化危険度マップ」などを提供しているところもある。ハザードマップと同様に、危険度別に色分けしてくれているため、住んでいる地域の危険度が高い場合は「火災保険」に「地震保険」を付帯しておくと安心だろう。

「ハザードマップは、災害への備えを考える上で参考にすべき資料です。ただ、一定の予測に基づいて作られているものであり、想定を超える災害が生じれば、マップの予測を超える被害が生じる可能性があることは、心得る必要があります。何事も過信は禁物です」

「床下浸水」だと保険金が下りない!?

「補償を確保するとともに、保険金の支払い要件を確認しておくことも重要」と、清水さんは話す。

「どのような損害で保険金が下りるか、必ず確認しましょう。例えば水災の場合、概ねどの保険会社であっても、床上浸水を条件に保険金が支払われますが、床下浸水は一定要件を満たさないと対象外となる場合があります。また、豪雨などが原因の土砂崩れで住宅が損害を受けた場合、30%以上の損害が生じたことを保険金支払いの要件としている保険会社もあります。山間部などは注意が必要です」

すべての会社が一律の要件で、保険金を支払うわけではない。同じ条件で、より補償が手厚いところを探してみよう。

「最近はさまざまな特約を付加することで、保険料がやや安くなる商品もあります。ただし、保険金の支払い要件を見ると、風水災の損害額が20万円以上でないと保険金が下りないところや、水災の場合に保険金額の7割を支払い上限とするところもあります。保険料だけで判断せず、支払い要件などの確認は欠かせません」

「地震保険」は、地震保険に関する法律で定められている政府関与の非営利の保険制度で、『火災保険』に付帯して加入する。地震がいつどこで、どの規模で起こるか予測できない特殊な災害であることから、受け取れる保険金は最大でも火災保険金額の50%となるが、どの保険会社で加入しても保険料及び補償内容は変わらない。また、健康状態によって加入できないこともある生命保険などとは異なり、危険な地域に住んでいたとしても、誰もが加入できる。

「『地震保険』は、国民の相互扶助のために設けられた制度なので、加入したい人を排除しません。例えば、液状化や津波による被害が予測される地域に建つ住宅でも入れます。被災後は保険会社による損害調査を受けますが、調査後、最短2~3日で保険金が支払われ、いち早く被災者の生活再建を支えられるようになっています」

「生活協同組合などが提供する『共済』は非営利の保障商品で、住まいや家財を対象とするものもあります。掛金は概ね低めですが、風水災や地震被害で受け取れる共済金も少なめなので、保障内容をよく確認することが大切です」

内容をしっかり確認、検討してこそ、安心感が得られる住まいや家財の補償。すでに加入している人は、自宅の災害リスクと契約内容がマッチしているか、再度見直してみよう。

(有竹亮介/verb)

<合わせて読みたい!>

災害増加で値上げって本当?「火災保険」のイロハ

関連リンク

清水香

ファイナンシャルプランナー、社会福祉士、自由が丘産能短期大学講師。中央大学在学中より生損保代理店業務に携わるかたわら、ファイナンシャルプランニング業務を開始。2001年、独立系FPに転身。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。財務省の地震保険制度に関する政府委員を歴任。日本災害復興学会会員。