MAB投信だより

コロナショックのインパクトとバランスファンドの相関関係の変化(2月21日~3月27日時点)

提供元:三菱アセット・ブレインズ

サマリー

●今般のコロナショックにおいても、下落初期は分散効果がみられたが、市場の流動性懸念が生じてからは、全資産が下落する局面がみられた。

●リーマンショックの後の過剰流動性相場を背景に、株式と債券の相関関係には変化がみられている。

●リスク抑制型ファンドは、ショック時にもダウンサイドリスクが抑えられているものが多い。また、リスクの大きいファンドのパフォ-マンスが必ずしも悪いわけではないが、足下の先行き不透明な相場環境においては、積立投資などで時間分散を図ることが有効な資産形成手段ではないだろうか。

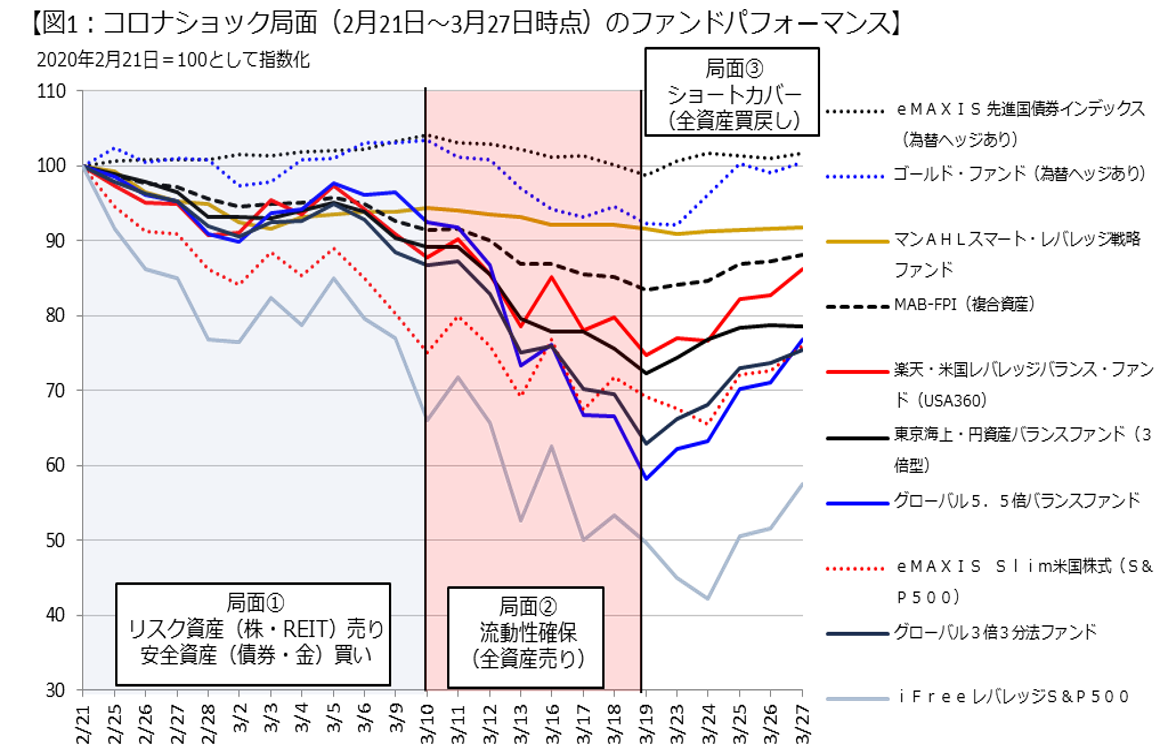

1. 相関関係の崩壊により、レバレッジ・バランス型ファンドは大幅下落

資産分散効果とは、異なる値動きをする資産を保有することによってポートフォリオ全体のリスクを低減する効果のことをいう。今般のコロナショックにおいても、初期(2月21日~3月10日)の段階においては、資産分散効果がみられていた(MAB投信だよりNo.52「コロナショック時のレバレッジ・バランス型ファンドの動向(2020年2月21日~3月10日基準)」を参照)。

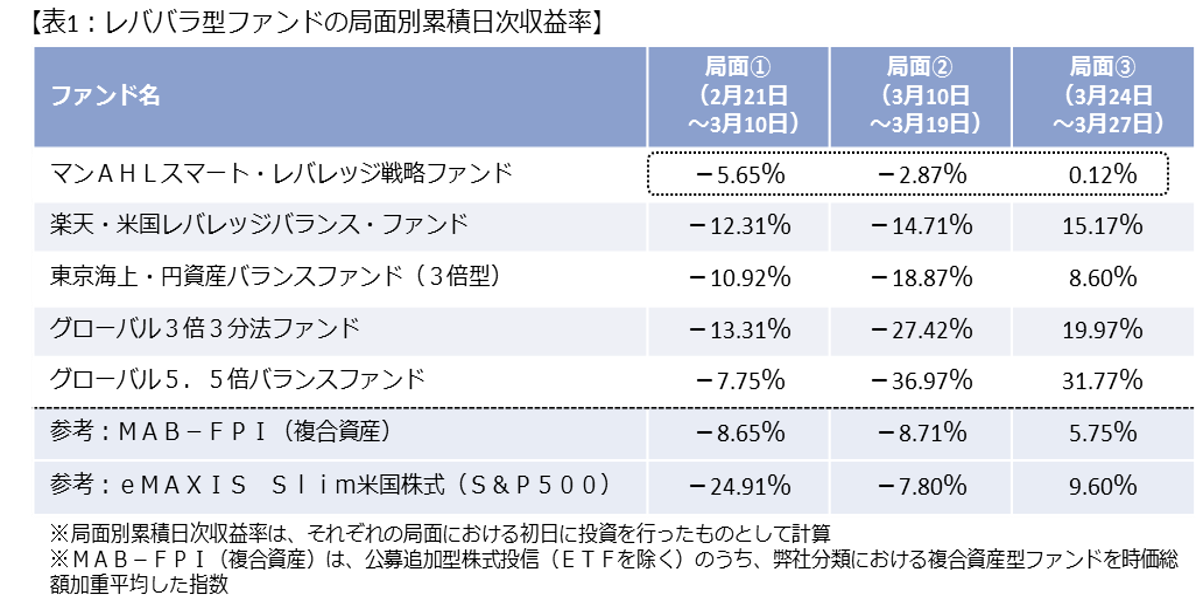

しかしながら、その後の世界保健機構(WHO)のパンデミック宣言(3月11日)や米国の非常事態宣言(3月13日)などを受けて、信用リスクの高まりと投資家の流動性確保の動きから、債券や金も含めてあらゆる資産が下落するなど、資産間の相関関係は崩壊した。こうした動きにより、投資対象にレバレッジを掛けて運用を行うレバレッジ・バランス型ファンド(レババラ型ファンド)のパフォーマンスは急速に悪化した(図1、表1)。

局面③では、各国の財政出動や金融緩和の動きを受けて流動性懸念が和らいだことや、足の早い投資家のショートカバーとみられる動きもあり、局面②で下落した資産が急速に値を戻し、レババラ型ファンドも大幅に上昇した。

ここで、レババラ型ファンドの中でも特徴のある「マンAHLスマート・レバレッジ戦略ファンド」に注目をしたい。当ファンドは、相場動向に合わせてアセットアロケーションやレバレッジ比率、キャッシュ比率などを機動的に調整するファンドであり、他のレババラ型ファンドが大きく下落した局面②においても下落幅は抑えられており、レババラ型ファンドの中では安定した資金流入が続いている。

ただし、局面③のように急速に相場が回復する状況では、他のファンドと比較して上昇幅は小さい。先行き不透明感の強い相場環境で機動的資産配分戦略がどの程度プラスに寄与するのか、今後の動向を確認する必要があろう。

2. リーマンショック以降、株式と債券の相関関係に変化がみられる

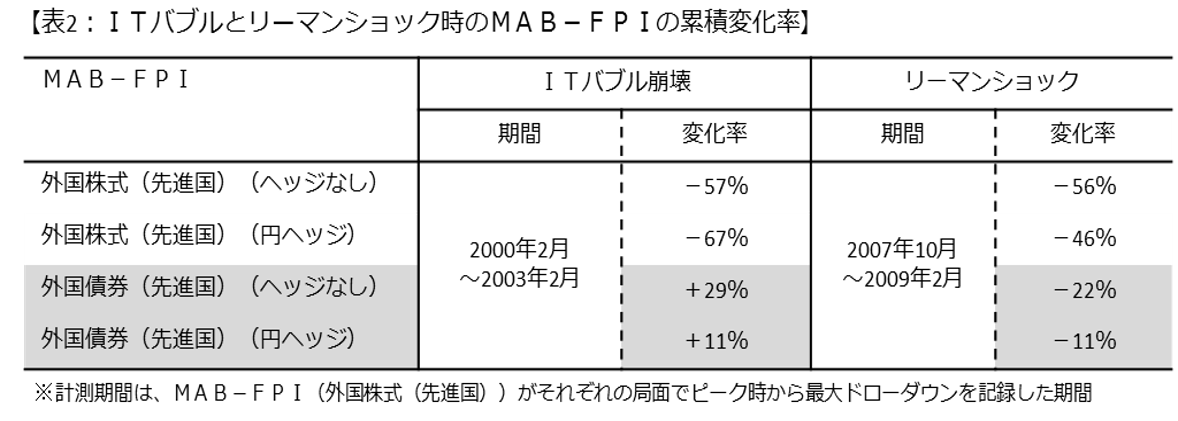

2000年代に代表されるショック局面として、ITバブルの崩壊とリーマンショックが挙げられる。どちらの局面も、MAB-FPI(外国株式(先進国))ベースでピーク時から最大50%超下落した歴史的な相場であるが、この期間における債券の値動きは2つの局面で異なる(表2)。

外国債券(先進国)は、ITバブル崩壊時に上昇した一方、リーマンショック時には下落した。リーマンショック時は、サブプライムローンが不良債権化し、金融システムの崩壊リスクや信用リスクが意識された局面であり、今般のコロナショックと同様、投資家の流動性を確保する動きから、株式と債券が同時に下落した。

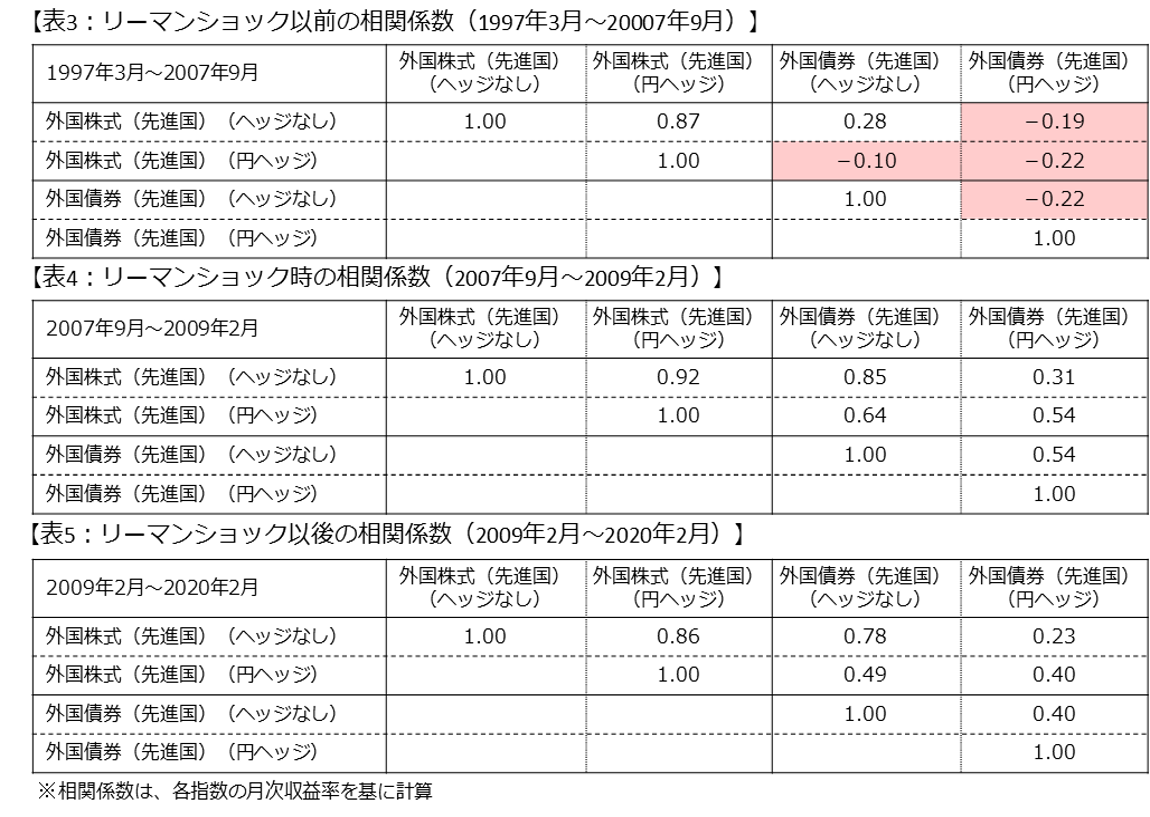

また、リーマンショックを境に、外国株式(先進国)と外国債券(先進国)の相関関係にも変化がみられている(表3~表5)。

リーマンショック前は、円ヘッジベースでは株式と債券は逆相関の関係にあった。しかし、リーマンショック時には流動性懸念から現金化の流れが強まり、相関関係は正の相関となった。その後も、各国中銀の金融緩和政策によって過剰流動性相場が常態化する中、資産間の相関関係は正の相関が続いている。そのため、今般のコロナショックのように投資家の流動性確保の動きが強まる局面では、株式と債券が同時に下落しやすい。

ただし、株式と債券が正の相関になったとはいえ、相関係数は0.5未満であり完全な順相関とは言えず、ポートフォリオ全体のリスク低減効果はあることから、中長期的には分散投資は投資効率の改善に寄与するものと考える。

なお、相関係数の計測対象として用いているMAB-FPIは、国内追加型投信(ETFを除く)の時価総額加重平均であり、株式と債券本来の相関ではないことは認識して頂く必要がある。とはいえ、多くの国内一般投資家が投資信託を通じて運用を行う以上、株式ファンドと債券ファンドの相関をMAB-FPIベースで比較することの有意性はあろう。

3. 相場混乱時には積立投資による時間分散が有効

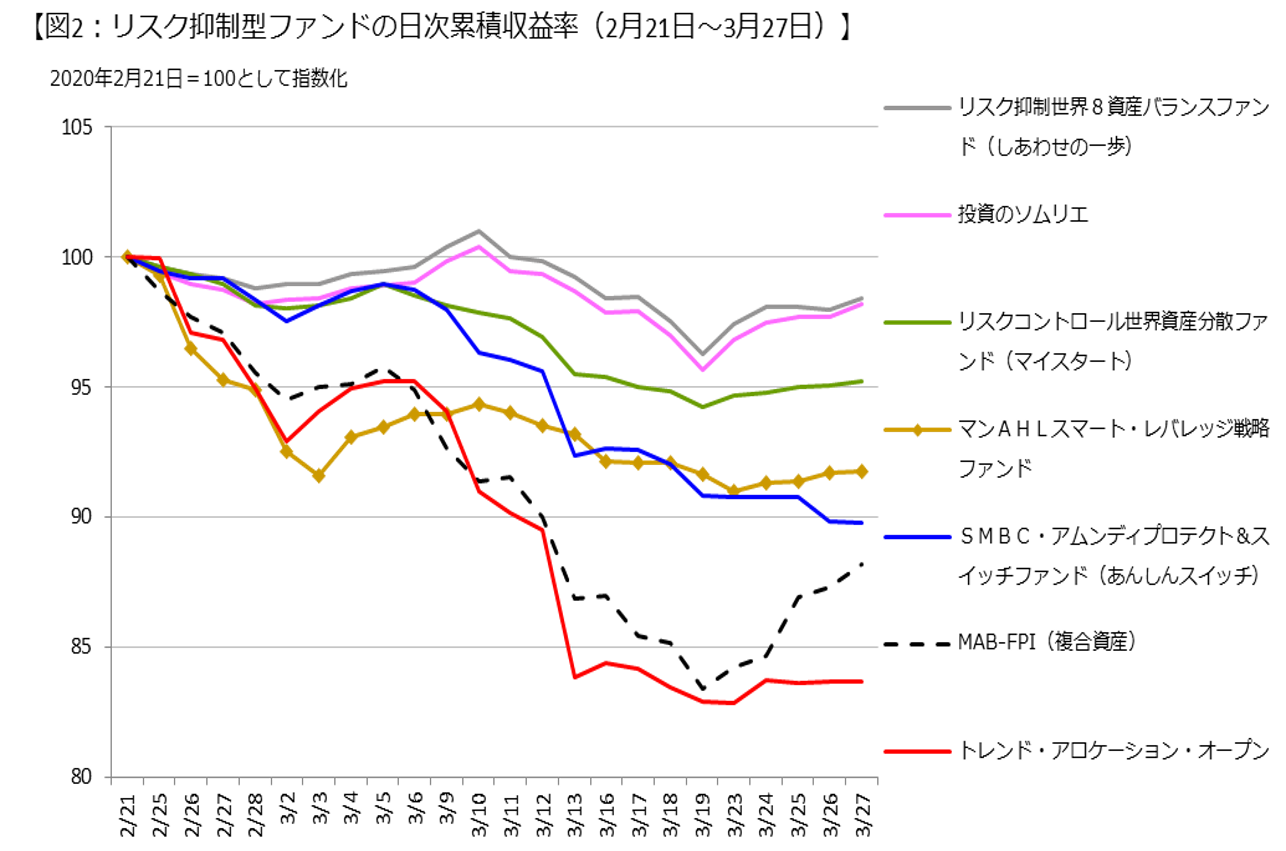

最後に、リスク増大時にキャッシュ比率やアロケーションを変更させるなどの機動的資産配分戦略を有するリスク抑制型バランスファンドの日次累積収益率を確認する(図2)。分析対象は、弊社分類におけるリスク抑制型バランスファンド(DC専用、ターゲットデートファンドを除く)のうち、2020年2月末時点の純資産残高上位5ファンドとした。

リスク抑制型ファンドの中でも、機動的資産配分が有効に機能したファンドとそうでないファンドがある。リスク抑制型ファンドの機動的資産配分戦略は、ヒストリカルボラティリティが高まる局面で配分比率を調整するファンドが多い。ヒストリカルボラティリティの計測期間の違いによって、短期的なショック局面への耐性を重視するファンドであるか、長期的なダウントレンド局面への耐性を重視するファンドであるかという戦略の違いを理解した上で投資を行う必要があろう。

また、リスク抑制機能を付加していないバランス型ファンドが必ずしも悪いわけではない。ショック局面における基準価額の下落幅は大きいかもしれないが、相場回復時には上昇幅も大きくなることが想定されるためである。そうした中、投資家がより多くの運用益を獲得するためには、投資タイミングを見極めることが必要であるが、先行き不透明な中では最良の投資タイミングを捉えることは難しい。その解消法の一つが積立投資による時間分散だと考える。

特に、株式ファンドやレババラ型ファンドなど、相場回復時に大きく値上がりすることが期待されるファンドであれば、ドルコスト平均法によって個別元本を平準化させることの意義は大きい。出口の見えない足下の不安定な相場環境だからこそ、投資タイミングに左右されずに着実に投資を行うことの出来る積立投資を活用することが、中長期的な資産形成に役立つのではないだろうか。

(MABファンドアナリスト 持田)

関連リンク