専門家が語る「株式相場の動向とリスク要因」

新型コロナウイルス感染症による影響が世界中に広がるなか、世界のマーケットは波乱含みの展開となっています。楽天証券経済研究所 チーフグローバルストラテジストの香川睦氏に、足元の株式市場の動向と今後考えるリスク要因についてお話しいただきました。

(本記事は2020年3月24日に収録、同25日に放映されたJPXアカデミー・オンライン講座「初心者のための相場動向解説-不確実性と向き合う投資戦略-【第一部】」を書き起こしたものです。)

投資環境は予測困難なVUCA時代に

VUCAというのは、2016年あたりから、ビジネス用語として、あるいは投資環境を語るうえで、よく使われてきた言葉です。従来よりも、より不安定で(Volatility)、不確実で(Uncertainty)、複雑で(Complexity)、曖昧な環境(Ambiguity)ということです。

2016年のブレグジット、その後のトランプ大統領誕生からはじまり、現在、新型コロナウイルス感染症によるパンデミックの恐怖が、世界の株式市場に多大な影響を与えています。このような事態は、昨年の末、あるいは今年の初めに、誰が想像したでしょうか?

新型コロナウイルスの感染者の拡大は非常に怖いものですが、マーケットが本質的に気にしているのは、これを機に景気後退になっていくのではということです。人呼んで、パンデミック・リセッションと言われています。

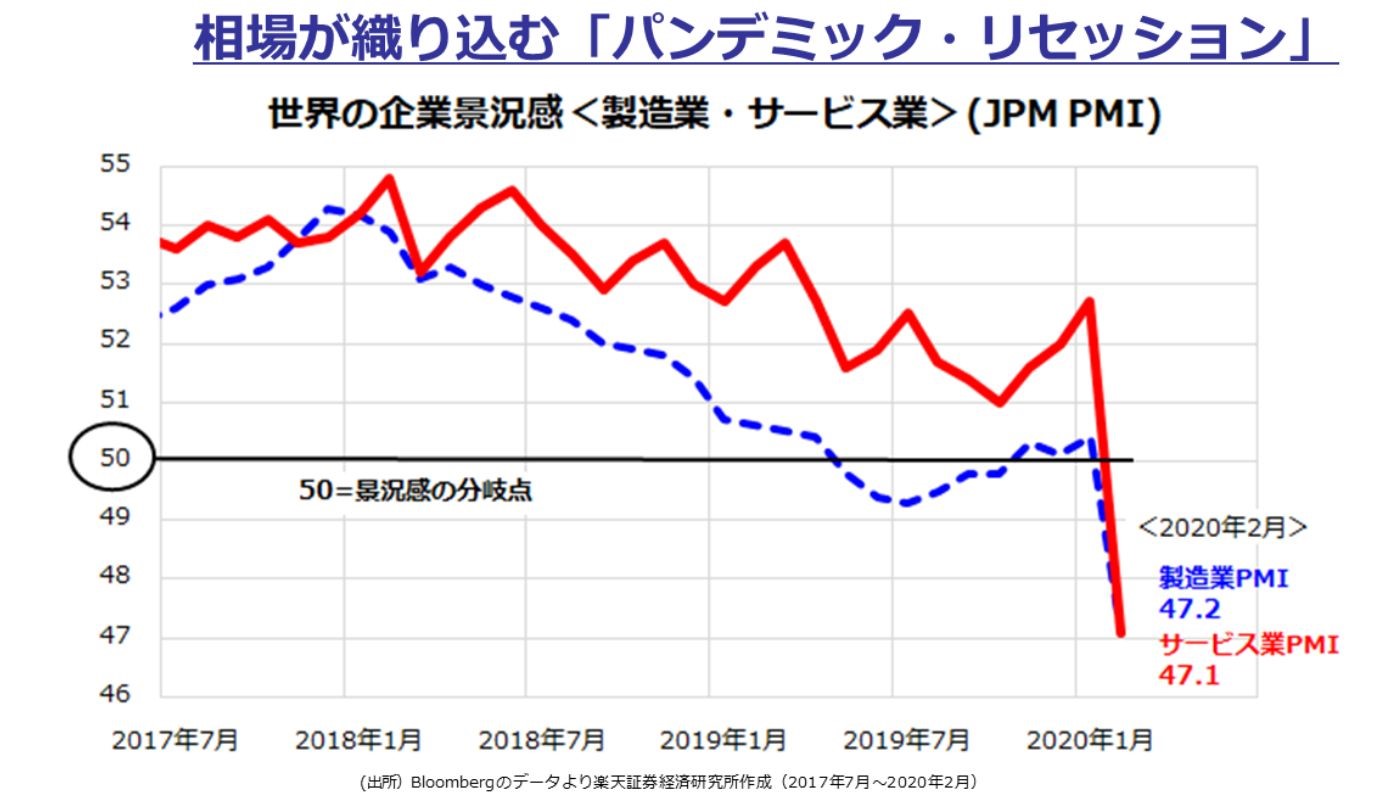

JPモルガンが発表している世界の企業景況感(製造業・サービス業3,000社に聞き取り調査をしたPMI)を見てみますと、昨年の秋以降、米中貿易戦争が収まりそうだということで、製造業の景況感は年末にかけて持ち直しの動きがみられました。サービス業ではその前から非常に良い数字で、昨年の秋から今年の前半は、景気の回復期待から株高が見られました。

ところが、2月の景況感は急落しています。PMIは50を上回ると景気が拡大、下回ると景気が縮小気味ということがいえるのですが、製造業が47.2、サービス業はそれよりも低い47.1でした。

ご承知のとおり、日本の10-12月期実質GDP成長率は、10月の消費税増税や台風の影響もあり、-7.1%(前期比換算)でした。どうやら1-3月期もマイナス成長、このまま何もしなければ4-6月期もマイナス成長になってしまうのではないかという景気の後退不安を織り込み、株価は年初来高値から3割ほど下落しています。

現在の市場は、このようなパンデミック・リセッションを相当程度織り込んで、値幅調整が行われていると理解していただければ良いと思います。

逆オイルショックで社債の信用リスクが急悪化

景気後退になれば様々な分野の需要が落ちますが、原油相場を象徴するWTI先物の値を見てみますと、昨年の今頃に1バレルあたり60ドル台だったのが、今は20ドル前後まで暴落しています。逆オイルショックです。

企業にとっては、エネルギーコストが下がるという話もあるのですが、実はハイイールド債(信用格付けが低く、利回りが高い社債)を発行している企業の15%くらいが、米国のシェールオイル企業だと言われています。このシェールオイル企業の損益分岐点が、諸説ありますが45~50ドルくらいだと言われおり、今の相場ではシェールオイルを掘れば掘るほど損をするわけです。

何が起きるかというと、信用格付けが低いわけですから、お金の借り換え、つまり資金繰りが非常に厳しくなってくる。そういうことになれば、シェールオイル企業のなかには破綻に追い込まれる企業も出てくるということで、米国上場のハイイールド債に分散投資するJNK(ジャンクの略) ETFが暴落しています。

暴落しているということは、債券の利回りが急上昇しているということです。こうした社債の信用リスクが急悪化していることも、マーケット全体の不安材料や危機感につながっています。

不安の連鎖と機械売り加速で株式市場は大混乱

上記のような様々な不安要因やリスクに直面して、日米の株式市場は急落しています。米国のダウ30種工業平均は、今年2月に史上最高値を更新しましたが、その後3割程度下落しています。米国株が下落すると、リスクオフの円高が起こります。そうすると、外国人投資家のリスク許容度が下がって、何か売るものないかと日本株の先物を売るわけです。先物主導で日本株が下がり、加えて円高ですから、日本株にとってはダブルパンチです。

恐怖心、不安感が募って下がっているわけですが、それを象徴して、市場で専門的に注目されているのがVIX指数(米国恐怖指数)です。これは、S&P500株価指数ベースのオプション市場で計算されている投資家の先行き変動率予想です。今回、直近では82.7ポイントまで急上昇しており、2011年8月のリーマンショック後の株価急落以来の水準です。

どうしてこんなにも株価が下がるかですが、20~30年前とは売買主体の違いがあると言われています。VIX指数が上昇し、マーケットのボラティリティがあがると、機関投資家やヘッジファンドが、リスク資産の比率を株式中心に下げなければいけなくなり、機械売りが加速します。かつ、ヘッジファンドのなかには、ショートを振って空売りをすることによって、下がれば下がるほど儲かる人もいるわけです。

世界は金融政策と財政出動で総力戦対応

各国も今の状況に対して手をこまねいてるわけではなく、次々に金融政策、財政出動といった手を打っています。

FRBは、今年3月3日に0.5%の緊急利下げ、15日に流動性供給及び緊急利下げを行い、23日には無制限に量的緩和を発表し、金融政策の当局として、世界に先んじて手を打っています。

しかしながら、やはり金融政策ではこういった危機には対応しにくいということで、3月13日にトランプ大統領が、今までの楽観的なトーンからガラッと変わって、緊急事態宣言を発令し、地方の医療体制を整えるために、500億ドルの緊急支出を行うと発表しました。加えて、21日には約2兆ドル、GDPの10%程度の景気刺激策を発表し、職を失ったサービス業の方を中心とする所得補償、中小企業の支援、エアライン会社とボーイングの救済を行うとしています。

ボーイングはダウ30種工業平均の最大の値嵩株ですが、これが年初来から約70%下がっています。従業員16万人、下請けも含めると何十万人にもなり、軍需産業も担っていますから、経営破綻させるわけにはいかないわけです。

あのドイツも、財政健全路線を一時的に断念し、90兆円の財政出動を発表しています。

このように世界は金融緩和と財政出動で総力戦を行なっていますが、安倍政権はどう対応していくのでしょうか。リーマン当時のような大規模予算を検討しているということなので、期待したいと思います。

株式は債券との比較で割安感が鮮明に

民間エコノミストの国別実質GDP成長率予想では、日本の2019年は遂にマイナス成長という見立てになっています。米国もついこの間まで1.8%成長、鈍化はするが、来年に向けて回復するだろうという軟着陸シナリオが予想されていました。

しかしながら、新型コロナウイルスのパンデミックの拡大により、どうやらこの軟着陸シナリオは2020年度の後半に持ちこまれそうだ、足下のマーケットは非常に厳しいということで、景気後退を睨んで波乱含みとなっています。中国でも6%程度の成長予想だったのが、今は5.3%の実質成長率予想になっています。

私の感想では、世界の成長率予想は、この水準よりももっと下方修正されていくと思っています。先ほどお話ししたPMIは企業に対する聞き取り調査でソフトデータなんですね。これから具体的なハードデータの経済指標がでてくると、こんなに悪いのかと考える人が下方修正していく可能性はあります。しかしながら相当程度、これを織り込んで株式市場は下がってきたとも言われています。

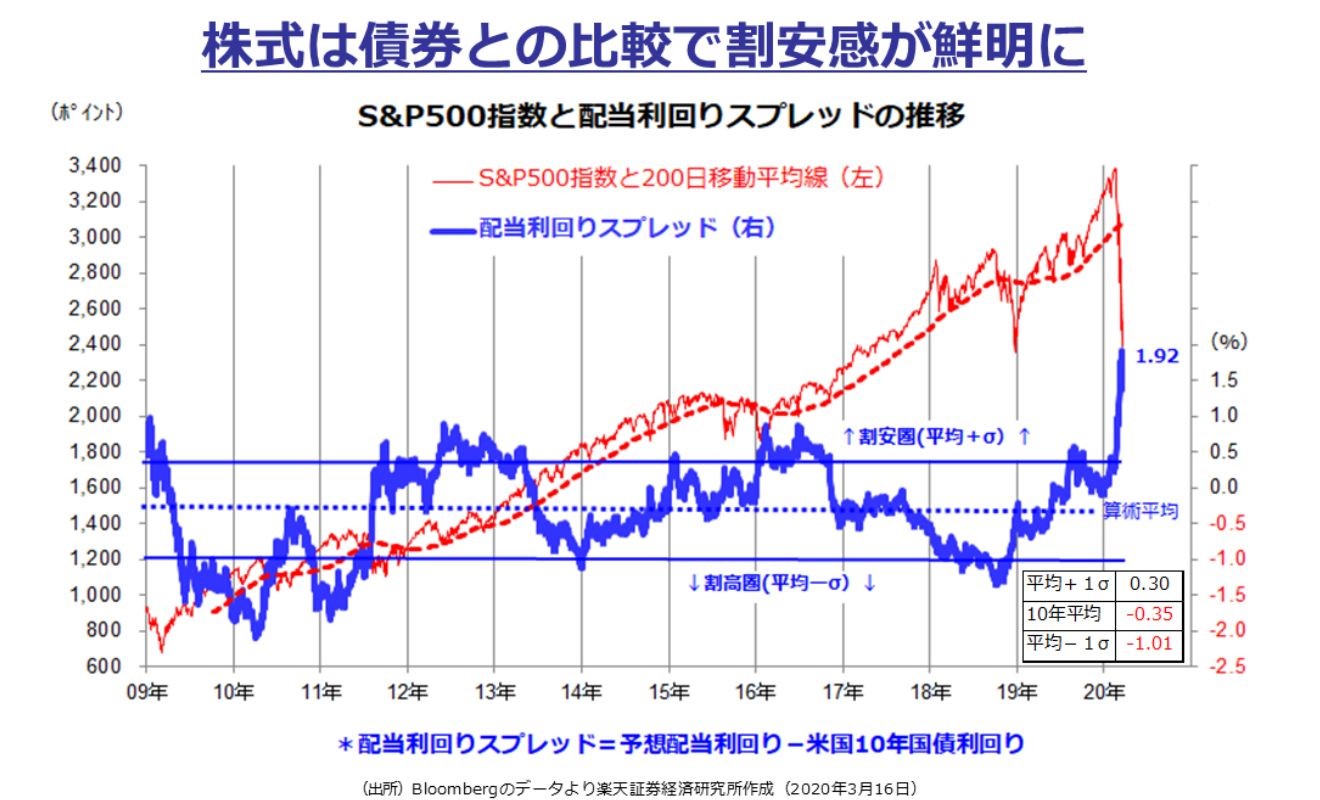

では、株の割安感ということで、長期金利に対してどの程度配当利回りが高いのか見てみましょう。

世界の株式市場に対して影響が大きい米国のS&P500株価指数の予想配当利回りから、米国の長期金利(10年債利回り)を引いた値を見てみると、3月16日時点では、1.92%で、2009年以降、11年間で最高水準です。逆に言うと、債券が高すぎる、債券に対して株価が安すぎるということがいえます。

過去10年の平均は-0.35%、±1標準偏差(σ)で、7割弱の変動幅におさまっています。平均+1標準偏差が0.30%ですから、これを飛び越えて1.9%というのは、株式市場が下げすぎていることがご確認いただけるかと思います。

もちろん、割安だからといって急速に買い戻されるわけではありません。やはり、ウイルス拡大の収束が見えてくる、あるいは強力な金融緩和、財政出動によって、景気悪化が食い止められそうだ、底入れ感もでてきたということになりますと、今度は日柄調整、底値を確認しながら、割安な株が見直されていくのではと思っています。

現在の市況は1998年のロシア危機・LTCM危機と似ている

そうはいっても今後株価が上がるのか?について、絶対あがるということは言いにくいのですが、過去、マーケットで似たような局面がございました。

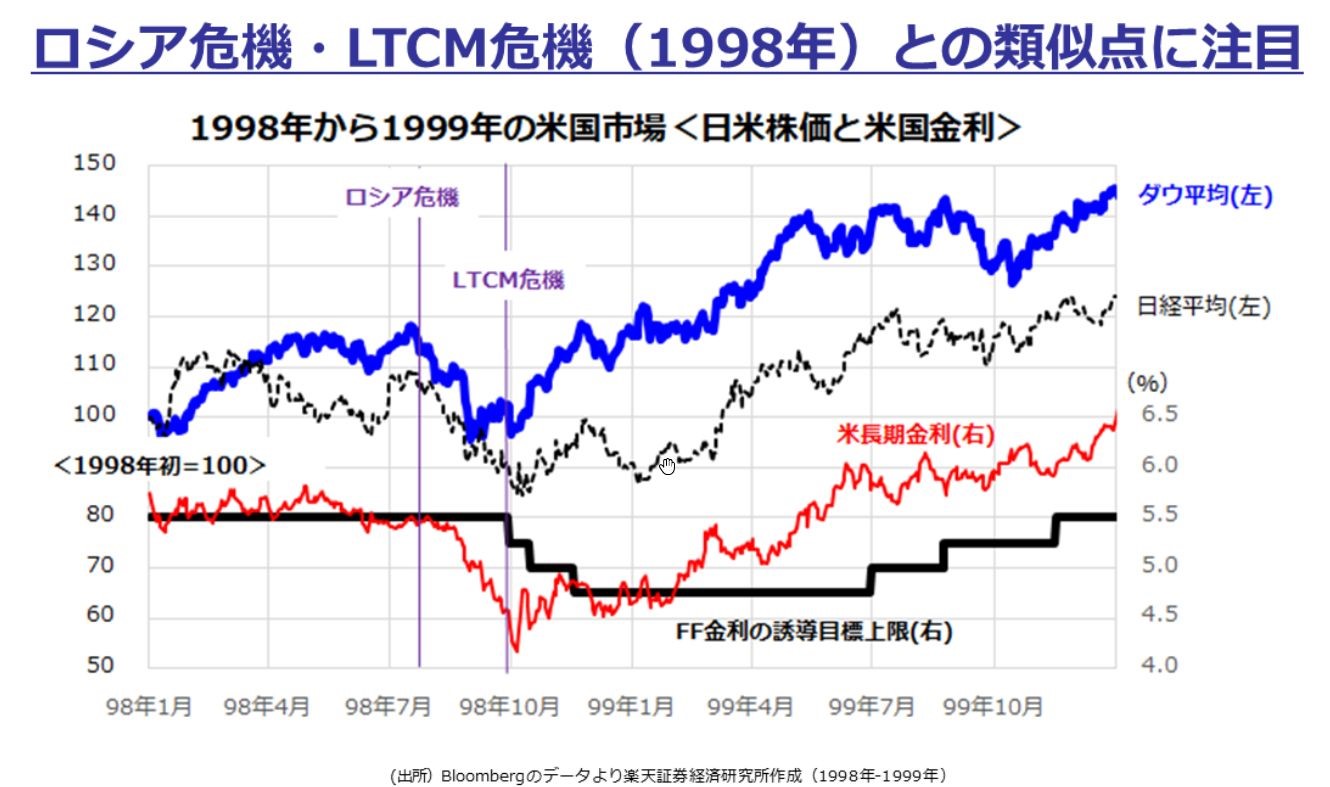

1998年のロシア危機、LTCM危機というのはご存知でしょうか。当時は今よりも原油依存型経済だったわけですが、原油相場が大きく下がり、ロシアが国債償還の延期を行い、事実上の債務不履行となり、ロシアのルーブルが急落しました。前の年にアジア通貨危機があったこともあり、他の新興国市場にも、伝染病のように通貨危機が伝播する気配が強くなり、98年の8月をピークに米国株も日経平均も20%ほど株価が下落しています。

また、ロシア危機を発端としてLTCM危機というのが発生いたしました。LTCMというのは当時の大手ヘッジファンドで、お金をたくさん借りてレバレッジをかけ、新興国債を買って先進国債を売ることで儲けており、設立当初は非常に収益が高くて注目されました。しかし、新興国債が下がり、通貨も下がり、先進国債の金利が下がって値段が上がっていたなかで、こうした戦略が裏目に出て運用破綻になりました。

当時の投資銀行はLTCMにお金をたくさん貸していたため、当時のニューヨーク連銀総裁が、米国中の投資銀行を集め、LTCMに資金を供給しました。同時に、当時のFRB議長であったグリーンスパン氏が、政策金利の緊急利下げをしたこともあり、この信用危機は大きく伝播することなく、LTCMは清算されました。

ただ、当時は総悲観です。先ほど話に上がった恐怖指数は45ポイントまで上昇しました。しかしながら、その伝染が収束した後、ダウ平均は98年の8月の底値から翌年の99年の末まで5割以上上がりました。金融緩和で景況感も回復し、米国長期金利が上がり、日経平均が上がり、そうすると為替も安定ということで、日経平均も米国株ほどではないが、じわじわと上がっていきました。

今回はウイルス拡大の恐怖、1998年は信用リスクの伝播の恐怖ということで、事象としては同じではないですが、史上最大の財政出動、金融政策があったということで、ウイルスの感染拡大も収束していけば、今後の株式市場が長期的にどのようになるのか、おのずと答えは出てくるのではないかと思います。

今後の不安材料は11月の大統領選挙

最近はウイルス問題の影に隠れていますが、やはり今後の不安材料は11月の大統領選挙でしょう。去年の年末時点では、大方の機関投資家や楽天証券の個人投資家のアンケートで、トランプ大統領が再選されるだろうという回答が7割でした。ということは、トランプ大統領再選がベースシナリオとして投資しているということです。

大統領の指名候補は共和党、民主党とも決定していませんが、共和党はトランプ氏が指名されるでしょう。US Predict itが発表している当選確率を見てみると、以前は共和党候補が民主党候補を大きく上回っていました。なぜなら景気もいいし株価も好調だから。ところが、最近の景気後退懸念と株価の急落で、共和党候補の当選確率が急落、民主党の候補者が急上昇しています。これについては、マーケットの初期の認識とは異なっており、ワシントン情勢のリスクとして要警戒です。

民主党候補は、バイデン氏が3月3日に行われました予備選で勝利いたしまして、当選確率90%となっています。仮に今日選挙したとすると、民主党ではバイデン氏が公認候補になり、トランプ氏と一騎打ちになります。これは当初の見通しと違うわけですが、私の感覚では、穏健中道派と言われているバイデン氏が当選したとしても、ショックは限定的というような見方をとってもいいのではないかと思っています。

中長期的な観点では、ウイルスの感染の収束というのを待って、金融緩和、財政出動の効果を反映した株式市場の戻りを期待していきたいと思います。

(東証マネ部!編集部)