相場変動にも揺るがない、投資の考え方とは

新型コロナウイルス感染症の影響により、世界のマーケットは先行きの読めない展開となっています。「『老後の資産形成をゼッタイ始める!』と思える本」(扶桑社BOOKS)や、「定年後のお金」(講談社+α新書)の著者でもあるフィンウェル研究所代表の野尻哲史氏に、相場変動にも揺るがない投資の考え方についてお話しいただきました。

(本記事は2020年4月14日に収録、同15日に放映されたJPXアカデミー・オンライン講座「相場変動にも揺るがない、60歳からの資産活用の考え方【第一部】」を書き起こしたものです。)

なお、本講座はJPX公式Youtubeチャンネルから視聴可能です。

どうすれば「安く買って、高く売る」ことができるか

相場で勝つこと、投資で儲けることが、資産形成を続けていくうえで非常に大事です。どうすれば簡単に儲かるかというと「安く買って、高く売る」というシンプルな原則です。

ただ、タイミングをはかるのは大変難しい。相場の格言に「まだはもうなり、もうはまだなり。」という言葉があります。まだまだ上がると思っていると、もう高値であったり、まだまだ下がると思っていたら、底値であったり。もう高値だと思ったら、まだ上があったり、もう底値と思ったら、まだ下があったり。タイミングというのは簡単ではありません。では、具体的にどうすれば良いのでしょうか?

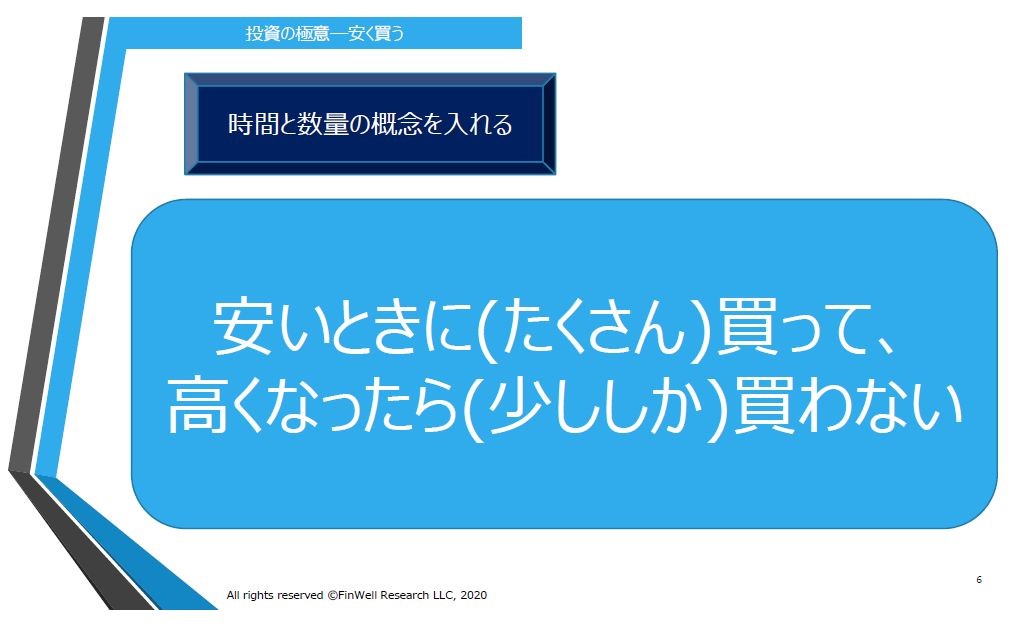

冒頭の「安く買って、高く売る」の原則を思い出してください。まずは、これを二つに分けてみましょう。最初は「安く買って」というところです。

どこが安いかなんてなかなかわからないですが、ここに時間の概念を入れてみてください。言葉をちょっと変えてみますと、「安い時に買って、高くなったら買わない」。

一番安い時に買おうと考えるのは、大事なことですが、簡単にできることではありません。それをある一定の時間のなかで、安い時に買って、高くなったら買わないと考えると、気持ちのうえで楽になるのではないでしょうか。

さらにもうひとつ、ここに数量の概念も入れてみましょう。「安い時に(たくさん)買って、高くなったら(少ししか)買わない」。

()でくくったところが数量の概念なのですが、これ、良く見るとずっと買ってるということです。たくさん買うにしろ少ししか買わないにしろ、時間をかけて買っていく。これどこかで聞いたことありませんか?そう、定額による積立投資の考え方です。

値段が上がると買える量は少なくなります。一方で、値段が下がってくると買える量は多くなります。時間と数量の概念を加えた「安く買う」という原則が、定額の積立投資が持っている大変大きな力です。

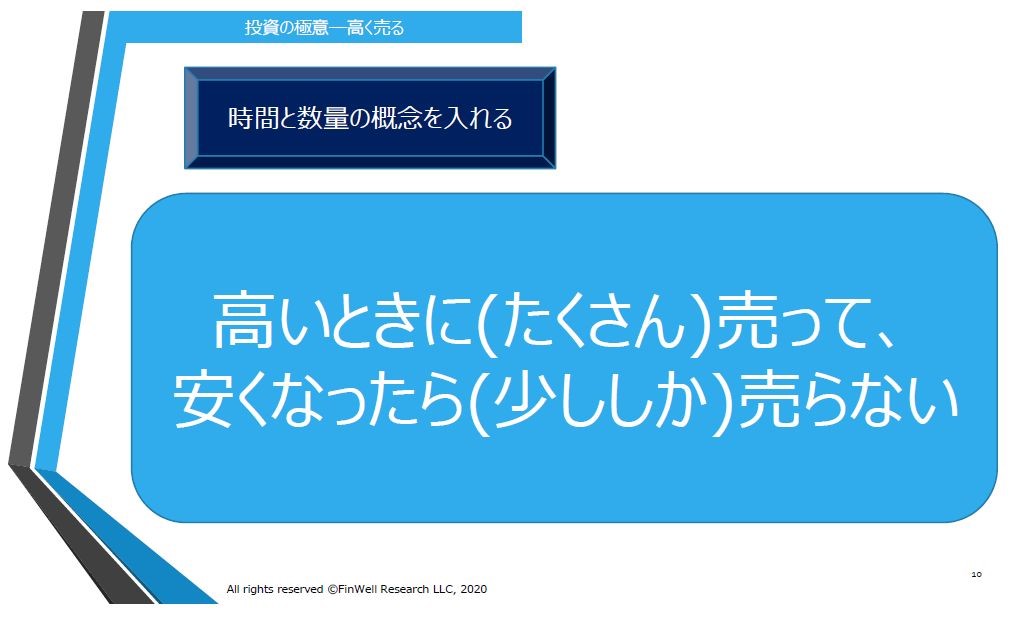

今度は二つ目ですね、「高く売る」。こちらも同じように時間の概念を入れましょう。「高いときに売って、安くなったら売らない」となります。

さらに、数量の概念を加えると「高い時に(たくさん)売って、安くなったら(少ししか)売らない」となります。これもずっと売り続けていますね。

これは、定率引き出しという考え方です。引き出す金額を、残高の比率の〇%と決めることです。価格が上昇した場合、持っている資産の残高が大きくなります。仮に4%と決めていると、その4%で引き出される金額は大きくなります。値段が下がって、持っている残高が少なくなったときは、同じように4%引き出そうとすると、引き出す金額が小さくなります。

こうすることで、値段が上がればたくさん売って、値段が下がれば少ししか売らないという原則を作り上げることができます。この2つを上手に組み合わせていくということが、非常に重要になってきます。

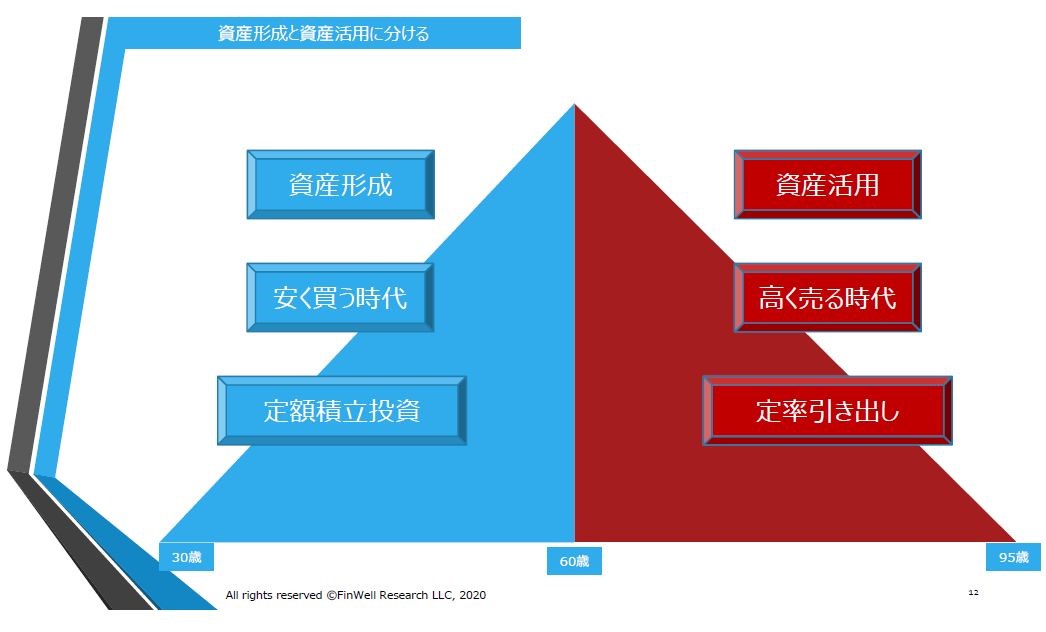

資産形成とは、退職後の生活のために、時間をかけて資産を作っていく、山でいうと登っていくステージになります。一方で、資産活用とは、持っている資産を少しずつ使っていくという点で、登った山から下りていくようなものです。

お金と向き合っていくなかで、大きく分けて、買っていく資産形成の時代と、売っていく資産活用の時代の2つがあります。共に時間をかけ、数量の概念を入れることで、「安く買って、高く売る」を実現することができます。大事なポイントは、定額積立・定率引き出し共に、決めた後は放っておける、かなり楽な考え方であるということです。時間をかけることで、荒れ狂う相場も乗り切ることができます。

相場変動にも揺るがない、資産形成で大切なこと

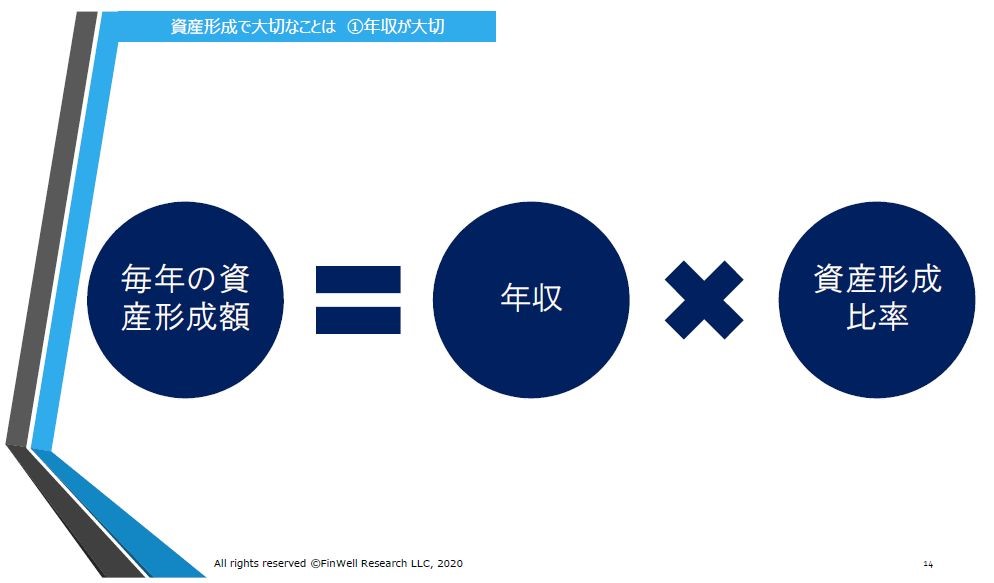

資産形成で大事なのは「年収」です。毎年の資産形成額は、年収にある一定の比率をかけて計算していくことが大事です。

毎年の資産形成額というのは、どれくらいにすれば良いのか、なかなか難しいものです。退職しても生活レベルというのは簡単には落とせませんから、現役時代に頑張って年収をあげて、生活水準が良くなっていくと、退職後の生活も高い水準で考えざるを得なくなる。言い換えると、現役時代には年収が上がった分だけ、老後のための資産形成額も増やしていく必要があります。

上の図では、年収が上がった分だけ、老後のための資産形成額も自動的に引き上げることを表しています。月々の単位で資産形成額を考える必要はなく、年に1回考える際の一つの目安にしていただければと思います。

この掛け算では、さらにもう一つ大事なポイントがあります。資産形成額を増やす方法は、資産形成比率を5%から10%に、10%から12%といったように、引き上げていくことも大事ですが、例えば20代の方の場合、もう一つ大きな手があることを、この掛け算は教えてくれます。年収をあげることです。

年収をあげると、長い時間をみていくうえで、退職後の資産形成に大きな力になることをこの掛け算は示してくれています。5年先、10年先の年収をあげるために、英会話や統計学の勉強、新しい分野の知識を吸収しよう、こういったことを考えるのであれば、これはまさしく自己投資です。金融資産への投資も大事ですが、この掛け算は、年収をあげるための自己投資も大事だということを教えてくれます。

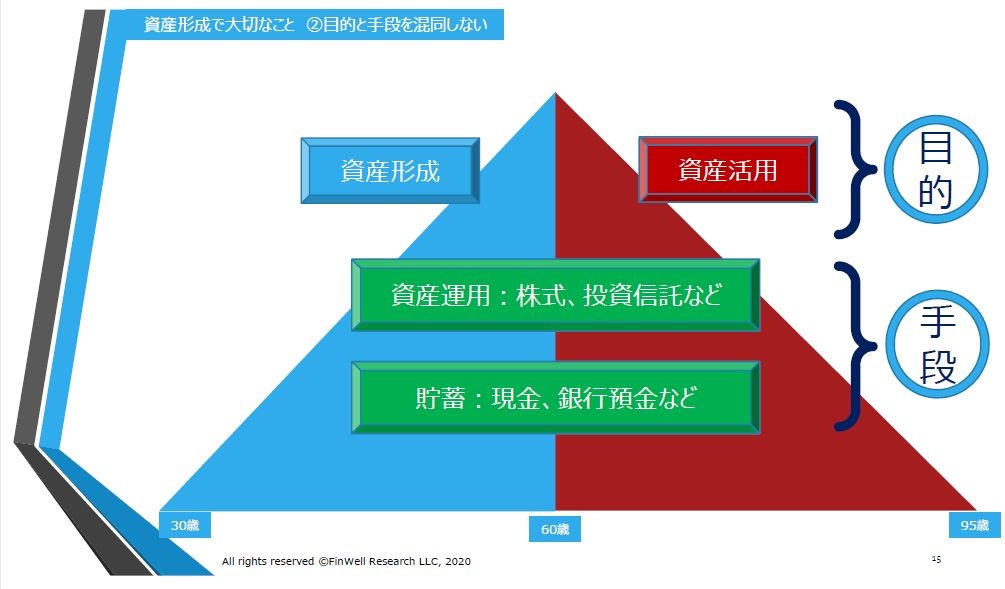

目的と手段を混同しない

2つめのポイントは目的と手段を混同しないことです。先ほどの山のグラフで、上りの資産形成と下りの資産活用がありました。どちらも資産運用や貯蓄といった手段を使って行っていく活動です。

資産形成と資産活用はお金との向きあい方でいうと、「目的」であります。

昨年、老後2,000万円問題が話題になりましたが、例えば資産形成でいえば、2,000万円の資金を退職までに作りあげていくのが目的となります。

一方で、資産活用とは、持っている2,000万円のお金を使って、30~35年間の長い退職後の生活を乗り切る、資産寿命の延伸が目的になるわけです。この「目的」と、「手段」である資産運用や貯蓄を混同しないようにするのが非常に大事です。資産形成や資産活用というのは「目的」です。資産運用や貯蓄は「手段」です。

例えば、資産運用を行う際に、株式投資をする、貯蓄として現金預金を行うということもあるかと思います。一番簡単な例を挙げてみましょう。毎月3万円ずつ貯金をして、老後2,000万円のために、30年間資産形成をしようと考えたとき、手段としての貯蓄の変動リスクは非常に小さい。ほとんどないに等しい。毎月3万円を貯蓄したとすると、年間36万円、10年間で360万円、30年間だと1,080万円となります。もちろん、金利がゼロという前提ですが、この場合、資産形成の目標の達成度は0%ですね。言い換えると、資産形成のリスクとしては、銀行預金で月3万円の積立を行うことはリスク100%ということになる。

これに対して、株式や投資信託を使った資産運用は、毎日、毎月、毎年の変動はありますが、それでも仮に3~5%の平均収益率をとることができて、それよりも高い比率が望める場合もあるということを考えると、30年後に2,000万円を作り出せる可能性が例えば50%あるとしたら、目標の達成度は50%ということになります。もしそうだとすれば、資産形成という目標の達成度については、リスクは50%ということですよね。

資産形成や資産活用という目的の達成度は、現金預金よりも、株式や投資信託への投資を行った方が高い可能性があると理解をしていただければと思います。単純にマーケットが荒れていて、リスクが高いということは、手段のリスクと、目的のリスクとを混在させてしまっています。我々はここをきちんと整理をしていく必要があります。

資産形成や資産活用の時代に、資産形成額を掛け算で考える、目的と手段を混同せず、上手に理解するというのが大事なポイントです。

(本記事は2020年4月14日に収録、同15日に放映されたJPXアカデミー・オンライン講座「相場変動にも揺るがない、60歳からの資産活用の考え方【第一部】」を書き起こしたものです。なお、第二部の講座は以下から視聴可能です。)

(東証マネ部!編集部)