長期的に円高の可能性はあるか

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■ 主要国のコロナ対応で短期的に安定した為替を想定

■ 長期的に米ドル安・円高の可能性は低いとみる

■ 構造的に円安の可能性も低いとみる:為替を分散させておきたい理由

主要国のコロナ対応で短期的に安定した為替を想定

米ドル(対円)は短期的に大きな変化はないと想定している。弊社の2021年6月予想は1米ドル=108.50円(以下、1米ドルを省略)である。2015年11月以降のトランプラリーでいったん100円程度から118円程度まで米ドル高となり、その後はおおむね105~115円の範囲内で推移している。もちろん為替を予想することは難しいが、現時点では、今後もこの範囲を大きく逸脱すると考える理由が見当たらない。

コロナ・ショックは、短期的に米ドル安・円高要因となり、日経平均株価が16,500円程度まで下落するときに、米ドル(対円)も一時102円台をつけた。しかし、市場が落ち着くと、110円程度に戻る時期もあった。

その後、米国の新型コロナウイルスの感染拡大で、経済活動の再開が遅れる懸念もあり、米国長期金利が0.5%前後に低下するとともに、米ドル(対円)もこれまでの範囲内で米ドル安の水準で推移している。

今後のメイン・シナリオは、先進主要国で感染者数増加が続いても、これまでの経験や対策などから、医療崩壊は起きることなく全国的なロックダウンは行われないと想定する。地域ごとの対応は続くが、全体として緩やかな回復が続こう。リスクは、米国が再び全面的に経済活動を停止する事態が起きることであり、その場合は米ドル安・円高が一定の範囲から逸脱して、104円を下回る米ドル安が継続する恐れはある。

コロナ・ショックに伴う世界主要国の金融政策対応はおおむね似ている。特に、政策金利はコロナ・ショックでほとんどの中央銀行が0%程度にせざるを得なくなり、コロナ・ショックから経済が立ち直るまでは、政策金利の低位安定が続くと予想される。さらに、FRB(⽶連邦準備制度理事会)やECB(欧州中央銀行)、日銀など中央銀行による資金供給を行っており、長期金利の上昇に政策的な歯止めがかかっている。今後、各国のコロナ対応がある程度時期を同じくする限り、政策変更による為替市場の変動は最低限に抑え込まれるとみている。

実質金利の変動は、短期的な為替相場の変動の説明には向かないと考えている。コロナ・ショックと回復のプロセスで、短期的なデフレもしくはインフレのように見える時期を繰り返し、物価は当面不安定になるだろう。それゆえ、統計発表などでボラティリティが増す可能性はあるが、強い方向性を与えるとはみていない。一方で、コロナ・ショックで貿易量が世界的に落ち込んでおり、いわゆる実需(企業など)の為替取引が減少し、強い方向性が出にくいと考えられる。

長期的に米ドル安・円高の可能性は低いとみる

長期的な米ドル(対円)の方向性について、米国政治の不安定化やグローバル化の逆転、中国の台頭と米国の経済的地位低下による米ドル基軸通貨の終焉などが、長期的な米ドル安を想起させる。しかし、これらの理由は現時点でそれほど説得力があるわけではなく、米ドルの地位と価値の大幅な低下傾向が長く続くとは考えにくい。

米国はトランプ政権で内向き志向が明確になり、コロナ・ショックで世界的なバリューチェーンの見直しが行われ、中国のGDPの世界シェアはこれからも拡大しよう。しかし、このことが米ドル安を意味するとは考えにくい。米国はオバマ政権期に「米国は世界の警察ではない」と述べており、それは外交的な介入度合いの低下を意図していたのだろう。

トランプ政権が同じ発言をするとすれば、それは安全保障の費用負担の変更を意味することになるだろう。だからといって米国中心の世界秩序は大きく変わらない。米国の空母が台湾海峡を通過する一方で、中国の空母がメキシコ湾に出没するわけではない。

米ドルが基軸通貨であることは、世界貿易の主な決済通貨が米ドルだという意味だ。例えば、ドイツ企業がアフリカ企業と貿易を行っても、米ドルで決済されるだろう。これは第二次大戦後の世界経済の復興期に、当時もっとも経済力があり戦災がなかった米国の通貨が信頼されたことが(米国の外交努力の成果もあり)背景にある。

一帯一路に関わる地域などを除き、ドイツ企業がアフリカ企業との貿易を人民元で決済する可能性は極めて低い。基軸通貨になるためには、国力だけではなく、資本市場の開放や金融規制の安定と信頼が必要になるからだ。中国の現状の政治体制のもとで、人民元が基軸通貨となる可能性は低い。米国は、経済制裁などで強い力を持つ基軸通貨の地位を意図的に捨てることもないだろう。

構造的に円安の可能性も低いとみる:為替を分散しておきたい理由

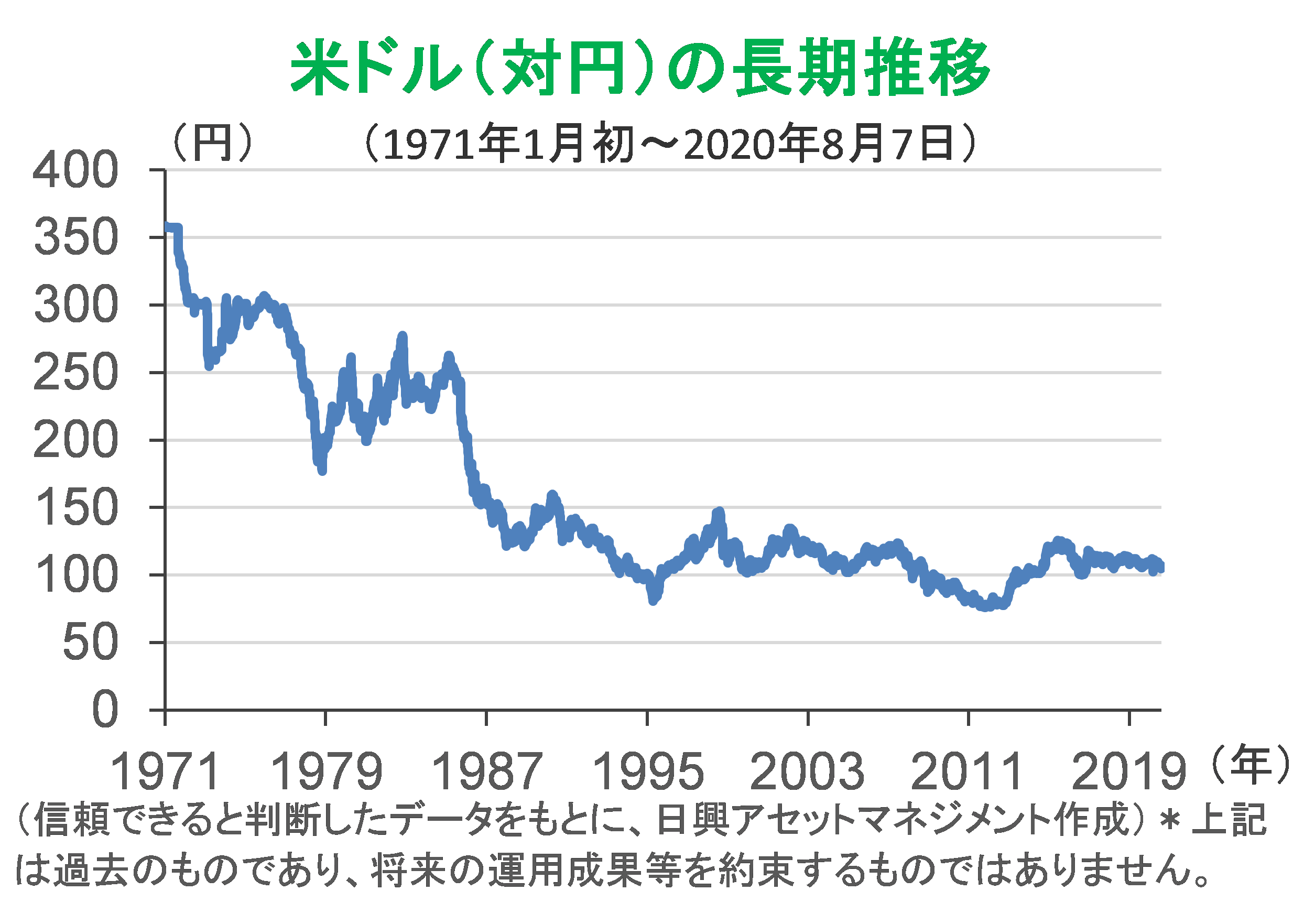

長期の米ドル(対円)の推移をみると、スミソニアン体制から変動相場制への移行を経て、360円が80円割れまでの円高となった。バブル崩壊後からの米ドル(対円)は100円を中心に、世界景気が強いほど米ドル高、弱いほど円高の傾向となっていたが、2000年代に入って、80円から120円の範囲で推移している。

日米の潜在成長率の収れん、物価・金利格差の縮小などで、米ドル(対円)が推移する範囲は今後もあまり変わらないと考える。

最後に、投資の観点から、米ドルについて考えをまとめておく。為替は二つの国・地域の相対的な経済状態(インフレ率格差、成長率格差など)に依存して決まる。先進国同士の場合、期待インフレ率が高く金利が高い国の通貨は、長期的には減価(低下)すると想定される。金利格差は為替で調整される(金利が高い国の通貨を預金して高金利を享受すると、その後為替が下落することで価値が一定となる)はずだ。原理的には、米ドル(対円)は長期投資のリターンの源泉にならない。

現実には、高金利通貨が(クレジットが同じ程度でも)為替ですべて相殺される傾向は歴史的にあまり強くなく、金利差が十分あれば、高金利通貨のバリュー効果によるリターンが期待できる。ただし現状の日米金利差は十分に大きいとは言えない。新興国通貨の場合、工業化・生産性向上があれば、為替増価(上昇)をもたらすことが期待されるので投資対象となるが、米ドルには当てはまらない。人々の努力や工夫を信じて株式に投資したり、元本保全を期待して債券に投資する長期投資においては、為替変動でポートフォリオのリターンが大きく動くことがないよう、十分に分散させることが望ましい。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク