【第3回】永代供養(長期のお弔い)の費用は長期の運用で賄った?(前編)

この記事は、連載シリーズ「歴史的な視点で経済、市場を学ぼう」の第3回で、2020/7/8(水)配信「律令制の崩壊と市場経済のはじまり(前編)(後編)」の続きです。

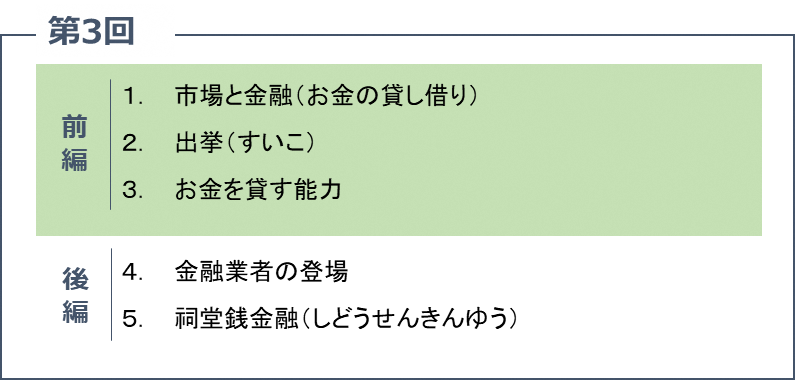

1. 市場と金融(お金の貸し借り)

株式市場をはじめ、あらゆる市場において、金融は重要な機能となりますが、今回は、金融と市場の関係から金融の歴史についてお話ししたいと思います。なお、金融というと堅苦しいので、ここでは単純にお金の貸し借りといわせていただきます1。

1「金融」内田浩史 有斐閣 2016年

市場で様々なものを売り買いする人達のなかには、買わなければいけないものがたくさんあるのにお金が足りない人や、お金はあるけど買うものがあまりない人がいます。つまり、「お金が足りない人」と「お金が余っている人」がいるということです。余っている人が足りない人にお金を貸してあげることができれば、市場全体ではより多くのものが買われることになります。つまり、市場をより活発にするには、お金の貸し借りができるということはとても大切なことなのです。

ですから、市場の歴史を通じて経済を学ぼうと考えるために、このお金の貸し借りに関する日本の中世までの歴史についてお話しておきたいと思います。

2. 出挙(すいこ)

お金の貸し借りの歴史をお話しするにあたり、お金の起源やお金とは何かという解説は省略し、奈良時代にあった皇朝十二銭や平安時代から中世の日本で流通した中国の銅銭を「お金」として考えて話をしていきます。

日本でいつからお金の貸し借りが始まったのかといいますと、それは日本でお金が使われ始めたときからお金の貸し借りはあったようです。皇朝十二銭の前にも金属の貨幣はあったようですが、ここでは皇朝十二銭の1番目にあたる8世紀の和同開珎以降の話をしましょう。

誰が誰にお金を貸していたのかというと、おそらく、そのころからいろいろな人がいろいろな人にお金を貸していたと思われます。例えば、寺院や荘園の在地領主のような人はお金が余っていたので、農民や商人にお金を貸していました。

奈良時代でも平安時代でも鎌倉時代でもよいのですが、お米を作っている一人の農民を想像してください。彼は毎年、4月から6月に田植えをして、稲を育てて、秋に収穫しますが、農民がお金を得るのは、秋の収穫後の1年に1回です。そこで得たお金を計画的に使って翌年の田植えにかかる費用分を残しておかなければなりません。

菅原道真の漢詩に出てきた塩の価格変動の話を思い出していただきたいのですが、お米も、天候によって豊作・不作があって価格が変動します。一方で掛かる費用には変動しないものがありますから、計画的に使おうとしてもお金が足りなくなることがあります。ただ、稲さえ収穫できればお金を稼ぐことができるため、もしお金を借りたとしても翌秋に返すことはできます。

また、荘園領主にしてみれば、お金が足りなくて農民が稲を作れないと、荘園の収入が減ってしまいますから、農民にお金を貸してお米を作ってもらうことが大切なのです。同じように商人のお金が足りなくて商売ができないと商人からの税収が減るので、お金を貸すのです。ですから、お金を貸してその利息で儲けるためというよりは農業や商業のマネジメント上の必要性からお金を貸していたと思われます。

この時、どれくらいの利息でお金を貸していたかというと、それはもう、とんでもない利息を吹っ掛ける人もいたでしょうし、利息はいらないなんて人もいたかもしれません。そこで、上限利息が年利100%までというルールが決められていました。なぜ100%なのかというと、まく種もみと実った稲穂量の差分が農民の利益ですから、その比率から年50~60%程度が妥当だったということです。

この利息をつけて貸し付ける制度を「出挙(すいこ)」といい、律令制時代からすでにあったとされています。このように、お金の貸し借りのルールは、農業が基本に考えられていたのです。

3. お金を貸す能力

いろいろな人がお金を貸していたと前項でお伝えしましたが、誰もがお金を貸せたわけではありません。勿論、手元にお金がなければ貸せませんし、返済されないという危険性(ここでは返済リスクといいましょう)があります。なので、お金を貸すにはお金を貸す能力が必要でした。

ここで注意してほしいのですが、室町時代に土倉(どそう)というお金を貸す専門業者が現れるまでは、お金を貸すというのは先述の通り、金利収入が主な目当てということではなかったということです。つまり、お金を貸す人というのは、商業や農業、荘園の運営というものの経営(マネジメント)をしていた人なのです。お金を貸す人の能力とは、マネジメントができることと同じだったのです。具体的には、記録する能力と、計算する能力です。

そのような能力は当時、僧侶が主に持っていました。この頃、高等教育機関といえばお寺だったのです。日本の寺院が見本にしていた中国の寺院では商業が行われていて、複利計算等も僧侶の常識でしたから、日本にそれを持ち帰った留学僧侶達も複利計算ができました。身分の高い門跡僧侶達はともかく、多くの下級僧侶達は寺院が抱える荘園の経営や、商人への対応、寺院そのものの運営等の経営実務を日常的にこなしていました。こうした当時の僧侶たちの文書は、徳川時代になって算術家と呼ばれる、いわば数学の達人たちが等比数列の計算方法習得のために活用してたというほどです。

このような計算能力や、記録をきちんとつける能力、特にお金の出入りを記録する出納の能力をもっていて、必要なお金を必要な人に融通できる人たちが「借上」(かしあげ)と呼ばれるようになっていきます。

また、お金はけがれているので寺社を通すということがあったとか、お金のことは下品だから下級僧侶がやることになっていたという話もあり、お金の貸し借りをすること自体が卑しいことのように扱われていたとも言われています。(後編に続く)

※このお話は、横山和輝名古屋市立大学経済学部准教授の協力を得て、横山氏の著作「マーケット進化論」日本評論社、「日本史で学ぶ経済学」東洋経済新報社 をベースに東京証券取引所が作成したものです。

(東証マネ部!編集部)

<合わせて読みたい!>

永代供養(長期のお弔い)の費用は長期の運用で賄った?(後編)