金価格上昇をどうみるか

提供元:日興アセットマネジメント

<ここがポイント!>

■ 米ドルの代替:実質金利マイナスとコロナ後の不透明感で

■ コロナ・ショックが解消すれば上昇の持続性は低下:分散効果は発揮

■ 米ドルの基軸通貨としての信頼は揺るがないだろう

米ドルの代替:実質金利マイナスとコロナ後の不透明感で

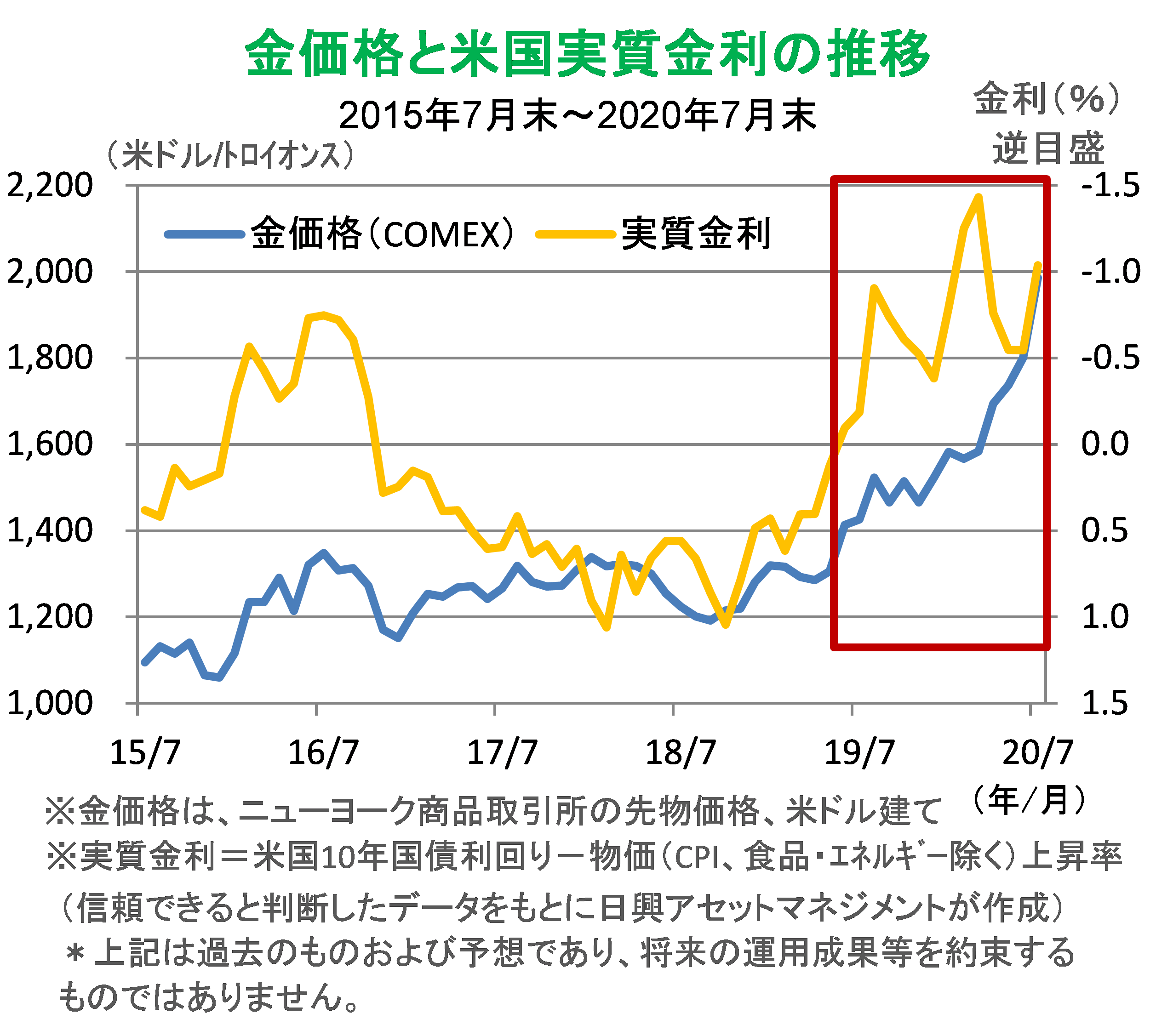

このところの金価格の上昇は、2019年年央に始まった米国実質金利のマイナス領域入りがしばらく続きそうだ、と投資家が認識したことによる、とみている。実質金利とは、金利から物価上昇率を引いたもので、このレポートでは「実質金利=米国10年国債利回り-物価(CPI、食品・エネルギー除く)上昇率」としている。

一般に米国の実質金利が低下すると金(米ドル建て)価格が上昇しやすいとされる。厳密に証明する事は難しいが、将来の消費のために米ドルを貯蓄する場合、インフレに応じて金利が高ければ、将来の購買力を預貯金で維持できるが、インフレが予想される割に金利が十分高くない(実質金利が低い)と考える場合、金利よりもモノのほうが(金価格がインフレと連動すると保証はないが)魅力を増したように見える。

しかも、実質金利がマイナス(グラフ赤枠)になると、(今のインフレ率が将来も続くのであれば)金利が低すぎて将来の購買力が減る恐れがあるので、価値を保全したいと思うなら、何か短期金利以外のものに投資をしたくなる。感染者数が増え続け、FRB(米連邦準備制度理事会)は緩和継続のコメントを続ける中、この状態は長く続きそうだとの見方も金価格を押し上げる。

購買力を金で維持できる、という証拠に乏しいことに注意が必要だ。米国の物価と金価格の連動性は、歴史的に常に高いわけではない。つまり、そうした連動性を前提とした投資はリスク・テイクだ。価値を保全するだけなら、実質金利が低くても(コストが掛かるが)債券投資の方がその目的に合致する。

コロナ・ショックが解消すれば上昇の持続性は低下:分散効果は発揮

2015年から2016年にかけて米国の実質金利はマイナス領域にあったが、金価格の上昇は現在ほどではなかった。これは、FRBが2015年12月から政策金利を引き上げ始めたためで、市場参加者は、マイナス金利の常態化ではなく、金利上昇を予想していたと思われる。逆に言えば、今回の上昇が1,300米ドル/トロイオンス程度ではなく2,000米ドル/トロイオンスに向かったのは、米ドルの実質金利のマイナスが長く続きそうだとの見方が押し上げたといえそうだ。

つまり、金価格上昇の持続性は、コロナ・ショックの行方に依存する。米国の雇用は回復傾向にあるとはいえ、新型コロナウイルスの陽性者数が増加していることなどから勢いは鈍りつつあり、予想が難しい。サービス部門はソーシャル・ディスタンスを取る必要から落ち込みが目立つが、財の需要については各種補助金の支援もあってそれほど落ち込んでいない。インターネット関連の配信サービスなども好調で、物価全体は安定している。それでもFRBが緩和を続けるのは、経済の正常化まで(主に銀行の資金繰りを支援することで)企業の資金繰りを支援する必要があるからだ。FRBの緩和策は、リーマン・ショック時ほど長引かないとしても、2021年まで続きそうだ。

金価格の上昇は、2021年ごろまで続くかもしれない。米国の物価は下落の兆しを見せずに安定している一方で、FRBは金融システム安定のために緩和を続けるだろう。FRBは、実際の物価上昇率が2%程度のインフレ目標を上回っても容認し、デフレ懸念の払しょくを目指すとみている。

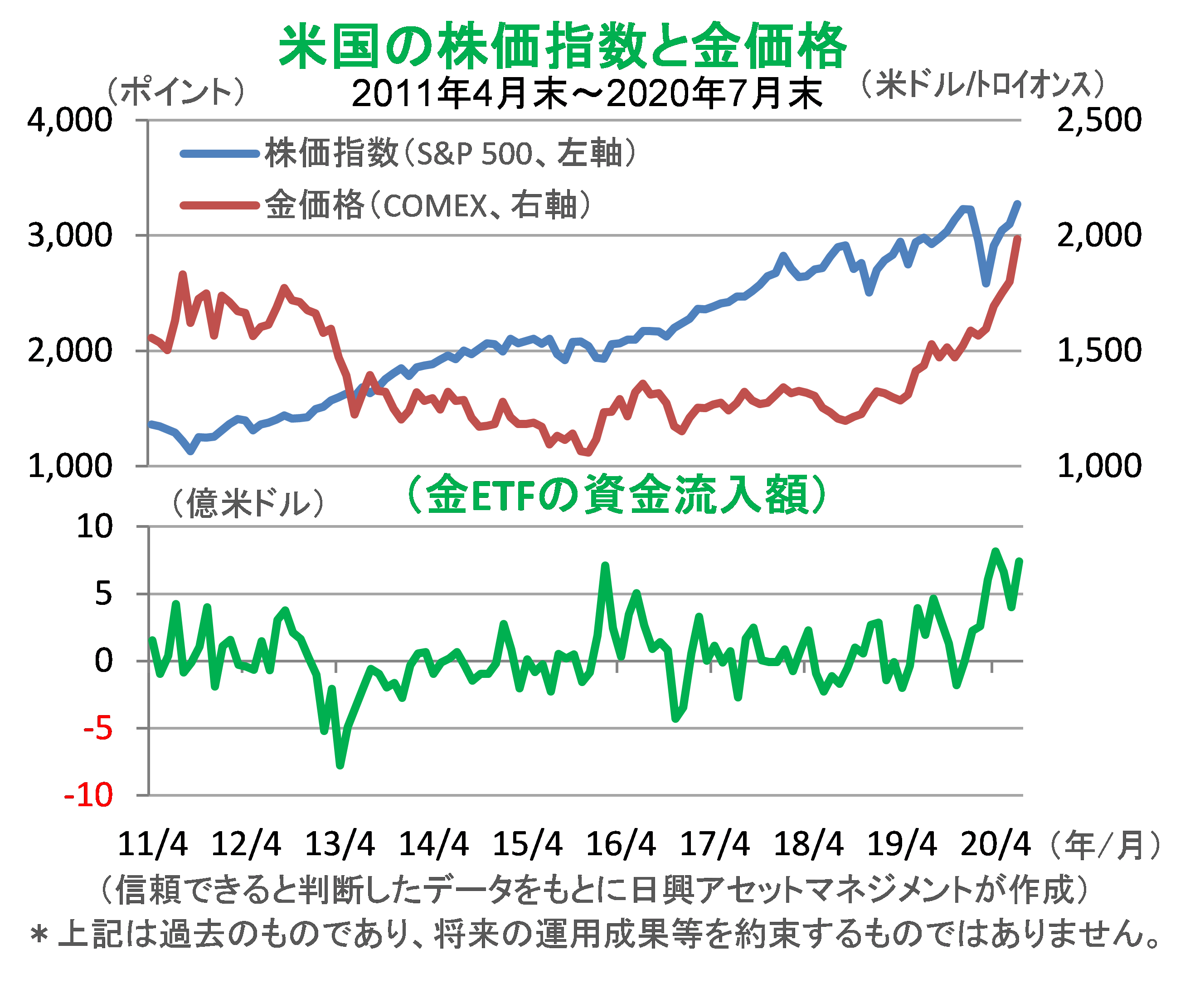

米国の株価指数と金価格の動きを見ると、2020年に入ってから連動しているようだが、長期で見るとそれほど連動性は高くないことがわかる。これは、株式と金では資金流入の背景が異なることにあるようだ。

インターネット関連中心にけん引される株価指数と、FRBの政策に支持される金価格は、現時点では偶然同方向に向かっているが、例えばコロナ・ショックの混乱が和らぐと、株価が金を上回るパフォーマンスとなるかもしれない。一方、コロナ・ショックの混乱が長引き、雇用維持のための支援が続けば、株式よりも金が選ばれるかもしれない。これらの特性を活かし、金と株式を同時保有することで、それぞれの価格付けの背景が分散され、ポートフォリオの分散に役立ち続けるとみている。

米ドルの基軸通貨としての信頼は揺るがないだろう

価値保全目的のために米ドル預金することと金に投資することを比較すれば、「金価格の上昇は米ドルの価値が下がっていることを意味する」と言えないことはない。しかし、そもそも米ドル預金で将来の購買力が減る恐れと、貿易などで使われる基軸通貨としての米ドルの信任が低下することとは異なる問題だ。

ユーロや円に対して米ドルが多少下がっているとしても、歴史的に見れば大幅な低下ではなく、一定の範囲内で推移(例えば米ドル・円であれば、105~115円程度)している。これは、コロナ・ショックが世界規模で広がり、各国・地域の中央銀行が同じような政策を採ったことにある。この意味で、米ドルが他国通貨に比べて価値を下げているとは言いにくい。

実質金利低下が米ドルの信認を下げ基軸通貨の地位を揺るがすとの議論もあるが、コロナ・ショック下で金利を低位で安定させて資金を大量に供給し金融システムを守り、また米ドルの負債が多い新興国などにも十分資金を行き渡らせていることは、世界的危機に際して基軸通貨としての役割を果たしているといえる。また「有事の金」といわれるが、軍事的な有事は米ドルが好まれる(金の弱材料)し、コロナ・ショックでも当初金価格は低下しており、長期投資テーマに「有事の金」はそぐわない。

基軸通貨は自由な資本市場や安定した金融システムを背景にしており、米ドル以外に簡単にとって代わられるとは考えにくい。基軸通貨は資本市場や金融システムの安定などに依存する。貿易決済を金で行うようにもなるまい。ただし、通貨はリターンの源泉とは考えにくいので、基軸通貨の地位とは関わりなく投資では分散することが基本となる。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク