「ビギナーママうだひろえの投資信託案内」

第2回「投資信託ってどんなもの?」

提供元:三井住友トラスト・アセットマネジメント

こんにちは。エッセイマンガなどを描いております、うだひろえと申します。

前回は、「投資を始めるなら投資信託がいいかも」と思い、その扉を開いてみたら、その商品の多さに逃げ出したくなったりしました。

今回は、こんな私でも自分に合った商品が見つけられるのか?挑んでみたいと思います。

投資信託は、現在は証券会社、銀行、保険会社、郵便局、信用金庫・信用組合、農協など多くの金融機関で購入できます。

私が使っている銀行のウェブサイトを見ても、トップページに「投資信託」の項目があり、様々な案内がされています。どんな商品があるのだろう、と商品を見ようとしても、種類がありすぎるためか、「ランキングから」「キーワードから」とひとまず検索方法を選ばないといけません。

まずランキングを見てみますと、「販売額」「NISA口座での販売額」「積立」「リターン」「純資産総額」「騰落率」などランキングも様々。片っ端からランキングを見てみても、うん、よくわからない。いや、わかったことが1つだけ。とりあえず見てみても何も選べない!

だったらと、先に自分について考えました。

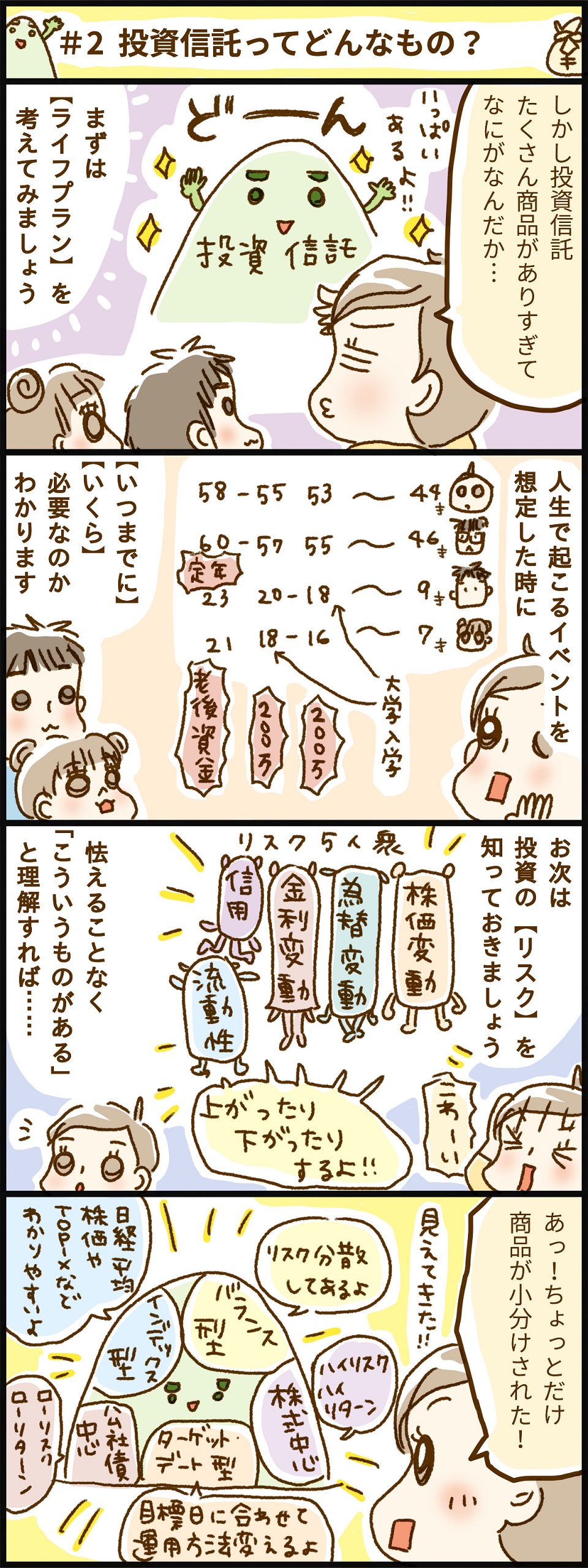

自分に必要なお金の把握。ライフプランを考えてみます。

結婚、出産・子育て、住宅購入、老後…。

これらのライフイベントを想定して、必要な金額を出します。

私の場合、今年で44歳、夫は46歳、上の子9歳、下の子7歳。

上の子が大学受験を迎える18歳には、私53歳、夫55歳。それまでに大学入学にかかる費用として、200万円は貯めておきたいところ。下の子は2歳差、すぐ2年後にはまた200万円。「教育費」というかたまりが2つ、どのタイミングで降ってくるのか、はっきりとわかります。

下の子が大学をストレートで卒業するとして、就職する歳には私59歳、夫61歳です。そこから老後資金を貯めるとなると遅すぎる、つまり子どもの教育費を貯めつつも自分たちの老後資金も貯めないといけない現実を突きつけられます。おう…そうか…。

ヨボヨボになっても働き続けるイメージが湧いて半笑いになりますが、ここからわかる大事なことは、教育費の金額と、それが必要になるタイミング。上の子が大学入学までにはあと9年、下の子は11年、夫の定年は14年。この時間を使って、投資信託で運用できたら。複利効果で何倍にもできるのでは…?お先真っ暗だったところに光が差し込めます。

もちろん、明るいと思ったらそこは崖っぷち、なんていう恐ろしい状態にもなり得るのが、投資の怖いところ。でも、リスクを把握して自分に合った商品を選ぶことで、道はどんどん拓けるはず。

投資における「リスク」とは、「予想通りにならない可能性」だと考えられます。

よく言われるのが「リターン(=儲け)」との関係性。「ハイリスク・ハイリターン」、リスクを取って儲けを目標とするか、「ローリスク・ローリターン」リスクを抑えて小さく儲けるか。究極のローリスク・ローリターンは普通預金でしょうか、安心ですが、金利は0.00…とゼロが並びます。

「リスク」には様々な種類がありますが、主なリスクは、

【株価変動リスク】:株(株式)の価格が上下する可能性のこと。一般的に国内外の政治・経済情勢、企業の業績などの影響を受ける。

【為替変動リスク】:円と国外通貨の交換レートは常に変動しているため、外国株式や債券などに投資する商品は為替変動の影響を受ける。一般的に円高になると基準価額が下がる。

【金利変動リスク】:金利の変動によって、債券の市場価格が変動する可能性のこと。金利が上昇すると債券価格は下がり、金利が低下すると債券価格は上がる。

【信用リスク】:株式や国債・債券などを発行している国や企業が、財政難や経営不振などを理由に投資家から預かっていたお金(元本)や利息の一部または全部を返済する能力がなくなる可能性のこと。

【流動性リスク】:市場(マーケット)で金融商品を売りたいときに売ることができなかったりする可能性のこと。

つまり、株を扱っている商品なら株価変動リスクはつきものだし、外国株式なら為替変動リスクも、金利や信用も影響するし、まあどんな商品にも多かれ少なかれ「売りたい時に売れない可能性」はあるよね?とざっくり把握しておきます。

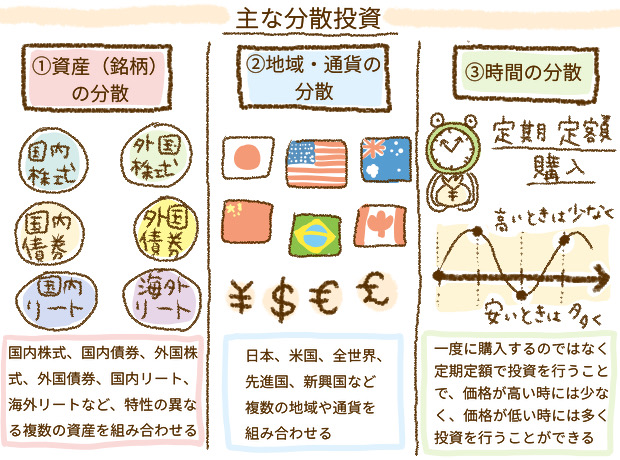

そんなリスクを減らす方法の一つに分散投資があります。分散させることでよくないところ、があっても、いいところ、があるようにするという考えです。

つまり、商品を購入する時に、自分でこれらの分散投資をしてもいいですし、投資信託の商品の中には予め分散されている「バランス型」の商品もあります。

このようにざっくりとでも「いつまでにいくら必要か」と「リスク」について知っておいてから、投資信託の商品を見ると、最初に「とりあえず」で覗いてみた時とは、少しだけ違って見えます。

「教育費も老後資金もまだ時間があるから、ローリスクローリターンでコツコツ積み立てていきたいな」

「リスク、どういうのがあるのか分かったけど、それを自分で注意するのは難しいな。まずは運用のプロ(ファンドマネージャー)にお任せしたいな。」

「でもちょっと自分で選んでもみたいな。インデックスってのは、日経平均株価に連動してるのか。これくらいならニュースでも見てるしチェックできるかも」など。

大きな1つの山だった「投資信託」が、それぞれの木々が見えるようになった感覚です。

次回は、具体的にどんな運用スタイルが自分に向いているのか、詳しく見ていきたいと思います。

(注記)

・当資料はうだひろえ氏の個人の見解であり、三井住友トラスト・アセットマネジメントの見解を示すものではありません。また、金融商品取引法に基づく開示書類ではありません。

・当資料の内容は掲載時点における市場環境やこれに関するうだひろえ氏の見解や予測を示すものであり、うだひろえ氏および三井住友トラスト・アセットマネジメントがその正確性、完全性を保証するものではありません。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク