とある市場の天然ゴム先物 05

【その時相場が動いた(2)】歴史的イベントを乗り越え、世界最大の天然ゴム先物市場へ!

前回は天然ゴム先物相場のフェーズ1(1952年~1972年)をご紹介しましたが、今回は天然ゴム先物が大きく発展した時期でもあるフェーズ2(1973年~2000年)を見てみましょう。

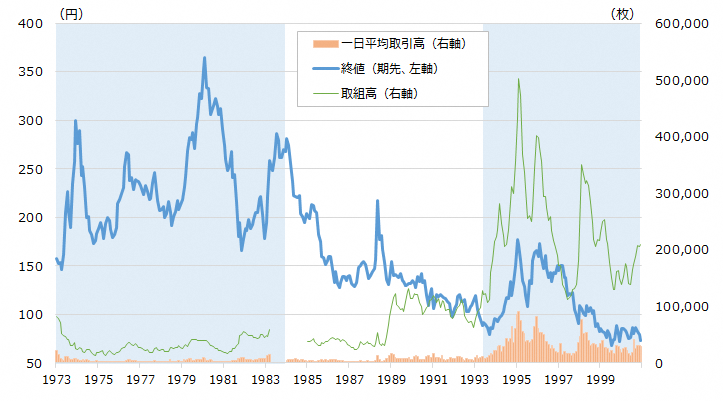

天然ゴム(RSS3)先物価格の長期チャート

出典:大阪取引所/TOCOM

フェーズ2:石油危機と円高の衝撃、90年代の先物取引の急拡大

出典:大阪取引所/TOCOM

<フェーズ2の相場の動き>

(1)1973年~1983年:二度の石油危機が直撃

(2)1984年~1994年:円高の影響による長期下落

(3)1994年~2000年:先物取引の急拡大

(1)二度の石油危機が直撃(1973年~1983年)

1970年代に入ると、まずは1971年8月のニクソン・ショック、続く12月のスミソニアン協定を経て、1973年には為替の固定相場制が崩壊して変動相場制へ移行するという大きな出来事が起きました。

天然ゴム先物相場は1960年から10年超の長期低迷トレンドにありましたが、こうした国際通貨の不安定さを嫌気して天然ゴム在庫を積み増す動きが出たことから、1973年に入って先物価格も少しずつ上昇していきました。

そこに追い打ちをかけるように1973年10月に第4次中東戦争が勃発。11月にはOPECによる生産制限から世界的な石油危機(第1次)が起こります。この石油危機のインパクトは非常に大きく、先物価格は1974年1月には336.4円まで急騰しました。

ただしその後は石油危機の影響で世界経済が後退局面に入ったことから、天然ゴム相場も急速に高値是正が進み、1974年11月には152.6円まで急落することになります。

1974年末以降はゴム産出国が生産調整に入ったことで再び先物価格が上昇に転じましたが、これは長続きせず1978年までずるずると価格を下げていきます。

ですが、この状況が1978年12月に再び一変します。

1978年12月にOPECが原油価格14.5%引き上げを発表し、第2次石油危機が発生。その後1979年に入り中国軍のベトナム北部進行や合成ゴムの値上げなどの強気材料が相次ぎ、更には1979年12月のソ連軍のアフガニスタン侵攻により一段高となり、1980年2月には高値388.9円を記録することになりました。

とはいえ、この相場急騰はこの高値で上げ止まり、行き過ぎた高値への警戒感と第2次石油危機による景気後退により、続く2年間は弱気相場となりました。その後は1982年4月の英国のフォークランド紛争を契機として欧米筋やタイの輸出業者等が積極的に買い上げたことにより、1983年8月には再び300円手前まで戻します。

以上のように、この時期は主に石油価格の変動や地域紛争の影響を受けて相場が大きく動きましたが、その裏で変動相場制により円高が進行していたことは非常に重要な点となります。この期間の円高の影響は限定的ではありましたが、次の10年でこのインパクトが顕在化することになります。

(2)円高の影響による長期下落(1984年~1994年)

1973年からの10年間は石油危機の影響等で高値波乱となった天然ゴム先物相場ですが、1984年からは急激に進展した円高に歩調を合わせ、20年近い長期の下落トレンドに入ってしまいます。

RSS3先物(期先)とドル円の価格推移

需給の観点では、世界の天然ゴム生産量は1980年に385万トンであったところ、経済発展を受けて1990年には515万トン、2000年には676万トンへと急増しています。こうした生産の急拡大を受け、供給過剰によって天然ゴム価格の上値が重くなるという状況がたびたび発生するようになります。

加えて、この時期にINRO(国際天然ゴム機関)による天然ゴムへの市場介入を通じた価格安定メカニズムが存在していたことも重要な点となります。これはINROが天然ゴムの価格が基準と比較して安すぎると判断するときに天然ゴムを在庫として購入し、高すぎるときに購入した在庫を放出するというものです。

INROは第1次協定として、1981年から1983年、1985年から1986年の天然ゴム現物価格の低迷時に買い介入を行い、1987年から1988年の価格急騰時には在庫を放出しています。この後、第2次協定として1989年に在庫放出、1990年から1994年まで購入、第3次協定として1998年から1999年まで購入という介入を経て、2001年に在庫全量を売却してINROはその役目を終えました。

このINROの介入メカニズムについては、天然ゴム価格の最終的な下支えという点ではある程度の効果はあったと評価されていますが、一方で1987年~1988年や1994年の相場急騰を介入で抑え込むことはできず、メカニズムの有効性には限界もあったと言えるでしょう。

なお、この期間は長期下落トレンドでしたが、一方で1988年5月には、エイズの世界的流行の防疫策としてゴム手袋の原料となる天然ラテックス需要が急増するのではという思惑買いが入り、日本と海外市場の値幅制限の相違なども影響して、10日連続ストップ高を続けるという過去に例のない相場急騰という一場面もありました。

ただしこの反発は長続きせず、その後の相場は下落を続け、1993年9月には当時の史上最低価格である76.9円を記録しています。

ところでこの時期ですが、天然ゴムのサプライチェーンに大きな変化が生じました。

従来、天然ゴムの調達は戦後より専門商社経由、1960年代後半からは総合商社経由が中心でした。ところが1980年代前半より、タイヤメーカー等のユーザーによる産地からの直輸入が増加していきます。この直輸入のシェアは、1983年に21%であったのが1989年に34%、98年に60%、2001年には86%にもなりました。

この背景としては、(1)生産に高品質天然ゴムが必要となり、タイヤメーカーが産地へ出向き技術指導を行い、自社スペック適合品を確保するようになった、(2)TSRの安定的な確保が可能になった、(3)コンテナ普及で物流管理が容易になった、(4)INROの価格安定メカニズムにより、価格変動によるリスク負担が大幅に軽減した、(5)タイヤメーカーの海外工場進出が進んだ、などが挙げられます。

従来商社は顧客用の天然ゴムを調達に先物市場を一部活用していましたが、このように直輸入が増加したことから、商社によるタイヤメーカー用の調達フローが天然ゴム先物市場から継続的に減少していくこととなってしまいました。

(3)先物取引の急拡大(1994年~2000年)

1994年から2000年も引き続き長期の相場下落トレンドにありましたが、それ以前と比較して大きな違いは、この間に天然ゴム先物市場での取引高、取組高が急増したことです。これはバブル崩壊後で日本の景気が悪化していた時期ということを考えると驚くべきことでしょう。

1994年ころから新たに日本の天然ゴム先物市場に進出したのは、商品ファンドやタイの生産者といったプレイヤーでした。これら新しいプレイヤーの流入を背景に既存の投機家を巻き込んで市場取引が活発に行われ、月間の1日平均取引高は第1次、第2次石油危機の時で1万枚程度であったのが、1994年には6万枚、翌1995年には9万枚を記録します。また取組高(建玉残高)も1994年初で20万枚、1995年2月には一時50万枚を超えることとなります。

更に1995年1月17日の 阪神淡路大震災で神戸ゴム取引所が被災したことで、その後は東京のゴム先物市場の一極集中が進むこととなります。

この時期の東京の天然ゴム先物は世界で最も流動性のある市場となり、天然ゴム価格の国際指標の一つとして国内外のゴム関係者や投資家から大いに認知されることとなりました。

少し長くなりましたが、今回はフェーズ2の相場の動きや市場の発展をご紹介しました。次回では、ゴム先物の歴史上最大の上げ相場や、100年に1度の金融危機に見舞われた激動のフェーズ3をご紹介いたします!

※次回の更新は2021年1月5日(火)頃の予定です。

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク