とある市場の天然ゴム先物 06

【その時相場が動いた(3)】史上最高値はリーマン・ショックのわずか2年半後!新たな相場のトレンドとは?

前回は天然ゴム先物が大きく発展した時期であるフェーズ2(1973年~2000年)をご紹介しました。今回は金融危機で大暴落をしながらもわずか2年半で史上最高値を更新したフェーズ3(2001年~2020年)を見てみましょう。

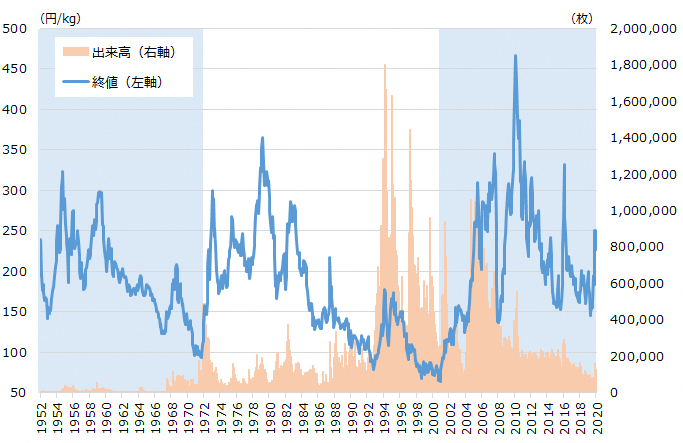

天然ゴム(RSS3)先物価格の長期チャート

出典:大阪取引所/TOCOM

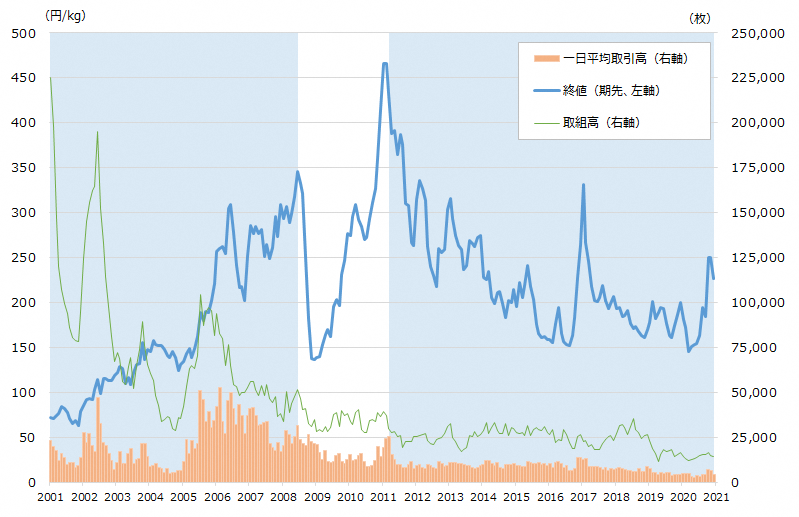

フェーズ3:新たなプレイヤーの台頭、金融危機を乗り越えて大相場へ

出典:大阪取引所/TOCOM

<フェーズ3の相場の動き>

(1)2001年~2008年:史上最安値を経て、20年間の長期下落トレンドから脱出

(2)2008年~2011年:金融危機による急落からの急反発、上場来最高値へ

(3)2011年~2020年:再び長期下落トレンドへ

(1)史上最安値を経て、20年間の長期下落トレンドから脱出(2001年~2008年)

1980年半ばからの円高の影響を強く受けた長期下落トレンドは、21世紀に入っても続いていました。

産地の供給過剰に追い打ちをかけるように、2001年9月に米国同時多発テロが発生します。これにより世界的な景気後退で天然ゴムの需要が減少し、加えてタイ政府による在庫の安値売却と消費国の買い付け停滞で産地相場も更に悪化したことで、東京市場では2001年11月に上場来最安値の62.0円を記録します。

とはいえ止まない雨はないということで、20年間続いた長期下落相場はとうとう底打ちとなります。1980年以降の長期低迷相場の要因となっていたのは円高の進展でしたが、このトレンドを打ち破った立役者は「中国の台頭と新たな投機筋の登場」でした。

中国は2000年以降、GDP成長率(年率)8%超、特に2003年から2007円までは10%超という急速な経済発展を実現することになります。この経済の拡大に伴いモータリゼーションも進展し、天然ゴム消費量も急激なペースで上昇していきます。

中国の天然ゴム消費量は2000年には年間100万トン程度でしたが、2004年には200万トン、2009年には300万トンを突破し、これは当時の世界の消費量全体の35%超となります。

天然ゴム先物の当時の市況を読むと、この頃より中国の産地買付けや在庫状況、上海の天然ゴム先物市況や仕手筋の動きといった表現がよく出てくるようになり、天然ゴム及び先物価格の決定で中国の存在が増していく様が見て取れます。

この中国の台頭に加えて、新たなプレイヤーの参入により商品市場の世界が一変します。

2000年初頭の米国のITバブル崩壊を受け、2001年から2004年まで米国連邦準備委員会が強力な金融緩和政策を行っていました。この金融緩和が終了した後もドル安及び長期金利の低位安定が続いたことで資金過剰が生まれ、それが後の住宅市場やクレジット市場のバブルに繋がっていくこととなりますが、その資金フローが商品市場にも大挙して押し寄せることとなります。

この新しい投機フローの影響を最も受けたのは原油市場。2003年から2007年の短い期間でWTI原油先物の取組高は3倍超となり、2008年には史上初めて100米ドル/バレルを突破することになります。

こうした新しい資金フローは、当時の歴史的な低利回り環境下で投資先を探していたヘッジファンドや欧米の年金基金、政府系ファンドなどが主体となり、商品インデックスファンド経由などで流入してきました。

ゴム先物市場への投機フローは原油先物市場ほど大規模ではなかったものの、それでも中国の天然ゴム需要を材料として流入が続き、原油等の他の商品市場全体の大相場のトレンドに歩調を合わせる形で価格が上昇していきました。

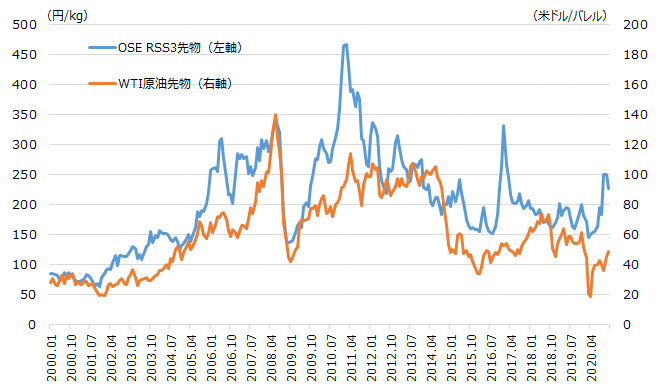

RSS3先物とWTI原油先物の価格推移

このような状況下、2005年からは、原油急騰による合成ゴム値上げ、生産地域の天候不順、タイ南部での治安悪化、そしてザラ場取引開始によってデイトレーダーが取引を活発化するといった強気材料が重なり、天然ゴム先物は一段高の様相となります。

この強気相場で2007年10月には300円を突破し、2008年6月には356.9円まで上昇。1980年以来の高値水準となります。

この期間の東京市場の市場流動性という点では、価格変動が大きくなりヘッジニーズが増加したことから、2005年から2008年にかけて商社の取組高が大きく増加したほか、一時的に個人投資家の取組高も増加します。

ただし2004 年、2006年の商品取引所法の改正において投資者への規制が強化され、また取引参加者の自己売買も減少していったことから、出来高は2006年2月(月間の一日平均出来高52,484枚)がピークとなり、次第に減少していくこととなります。

(2)金融危機による急落からの急反発、上場来最高値へ(2008年~2011年)

ゴム先物相場は2008年6月に当時の最高値356.9円、WTI原油先物も2008年7月に147米ドル/バレルという史上最高値を記録するなど、商品市況は絶頂期にありました。しかし、ここでついに転落の時を迎えます。

2008年9月15日にリーマン・ブラザーズが破たんし、米国の住宅バブルが崩壊して資産価格が暴落するという金融危機が発生します。ほとんどのリスク性資産が大暴落するという嵐から天然ゴム先物も逃れることはできず、2008年12月までに70%超の下落となり、直前まで300円台であった先物価格は一時100円を割り込むこととなります。

とはいえ金融危機後の信用収縮とそれに伴う景気悪化で苦しむ株式市場などを尻目に、ゴム先物相場は一足先に相場の底を打つことになります。その背景にあったのはやはり中国です。

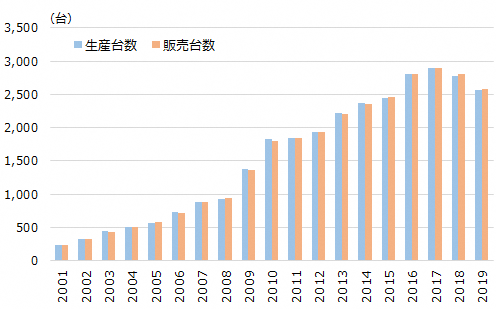

中国の自動車販売台数は金融危機翌年の2009年には前年比47%増の1,364万台となり、米国を抜いて初めて世界一となります。同年の販売台数では米国が前年比22.7%減、日本が9.3%減と金融危機の影響を大きく受けたことを考えると、積極的な景気刺激策と合わせて改めて中国の需要の底堅さ、成長力を見せつける結果となりました。

こうした中国の強い需要を背景に、2009年初から中国筋の活発な産地買いでゴム先物相場は反転。早くも2009年末には金融危機以前の水準まで回復することとなります。

中国自動車生産台数、販売台数の推移

出典:中国自動車工業年鑑

一度点いた火は瞬く間に燃え上がり、上海のゴム先物相場の動きと合わせて2010年8月から更に上昇ペースを早め、2011年2月には期先535.7円で史上最高値を記録します。しかし急激な上昇に対する反動も大きく、わずか10か月後の2011年末にはほぼ半値の260円台まで急落してしまいます。

この間、2010年には5円以上の値動きが年間100日以上、2011年には200日超となるなど、激しい値動きによって市場が翻弄されることとなりました。

こうした値動きとは対照的に、ゴム先物市場の流動性は金融危機後も回復しませんでした。金融危機の前後3年間の一日平均出来高を比較すると、金融危機前は31,936枚であったのが、金融危機後は14,427枚と半減しています。また個人の取組高は2007年、商社等の取組高は2009年以降に大幅に減少することとなります。

(3)再び長期下落トレンドへ(2011年~2020年)

史上最高値を付けた2011年2月以降、先物価格は再び長期の下落トレンドに入ってしまいます。これはマクロ的な観点では2011年以降に中国の年率GDP成長率が1桁台に鈍化してきたことに加え、タイやインドネシアの生産国の生産量増加による供給過剰が背景となっています。また2015年6月のチャイナショックと呼ばれる中国における株価大暴落も、相場を一段と冷え込ませる要因となりました。

この間での最も大きな値動きとなったのは、2016年9月末から2017年1月にかけて、163.3円から366.7円と先物価格が倍以上に急騰した相場となります。当初の値上がりのきっかけは原油高でしたが、それを受けた上海先物取引所の天然ゴム先物が投機筋のフローを巻き込んで急上昇し、12月には節目の2万元を突破したことから、東京のゴム市場もそうした動きに引っ張られて荒っぽい値動きとなりました。

しかしやはりこうした強引な値動きは長続きせず、早くも2017年5月には通常の値幅水準に戻ると、その後は小さな上げ相場はありましたが、結果的には2020年9月までずるずると下げ続ける相場になってしまいました。

2011年以降の日本のゴム先物市場の特徴としては、商社等の実需系のプレイヤーや個人のフローが減ったことで市場全体の出来高、取組高が最盛期と比較して減少していること、その一方で海外投資家のシェアが拡大していること、こうした市場構造から実需中心のシンガポールの先物などと比較して値動きが大きくなる傾向があること、などが挙げられます。

とはいえ日本のRSS先物としては世界で唯一の流動性のある市場として、今でもしっかりとその地位を維持しています。

2020年以降はコロナの影響で供給に制約が出ている一方で、中国や米国のタイヤ需要が思ったよりも底堅かったことなどもあり、2020年10月から相場のレンジが切りあがっています。この市場環境が2011年から続く長期の相場下落トレンドを変えることになるのか、要注目です。

さて、これまで3回の記事に分けてゴム先物相場の歴史をご紹介してきました。

相場の歴史を大きく3フェーズに分けたとき、フェーズ1では戦後の地域紛争や米国の戦略備蓄の放出、フェーズ2では地政学リスクの高まりによる原油高や変動為替への移行に伴う長期的な円高、フェーズ3では中国を含めた新興国の台頭や新しいプレイヤーの参入といった、通常の需給要因に加えて時代背景に合わせた材料が存在していたことが分かります。

それではこれからどのような材料で天然ゴム先物の相場が動くのでしょう?需要面ではインドの台頭や中国のタイヤ産業の世界進出、天然ゴムに代わる新素材の開発、地政学的リスクの高まりによる大国の戦略備蓄の拡大、供給面では西アフリカや東南アジアの新興国への生産地シフト、トレーサビリティ確保によるサプライチェーンの変化、などがぱっと思いつきますが、きっと全く想像もしていなかったようなことが起こるのでしょう。

市場がある限りドラマは日々生まれています。次に「その時相場が動く」瞬間をどうぞお見逃しなく!

※次回の更新は2021年1月26日(火)頃の予定です。

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク