老後に向けて安定的に長く続けるには“地味”な手法がベスト!

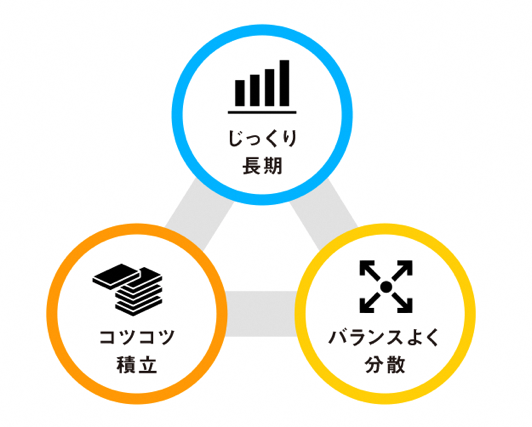

投資の三大原則「長期」「積立」「分散」ってなんでいいの?

“人生100年時代”といわれる今、定年退職後に向けて、自分の力で資金を確保することが求められ始めている。その手段の1つとして、注目度が高まっている「投資」。

やみくもに始めるのはキケンだが、投資の三大原則といわれる「長期」「積立」「分散」を実践していくことで、リスクを抑えながら、安定した運用成績が期待できるという。

「投資というと、一発逆転のイメージを抱く人も多いのですが、派手な投資はリスクが高く、長続きしないことがほとんど。片や『長期』『積立』『分散』という手法は地味ですが、日常生活を営みながら資金を運用していくには、適した方法だといえます。投資は、健康や美容と同じように、若いうちに手入れを始めることで、40代、50代、60代に差がつきます。三大原則を意識して取り組みましょう」

そう話すのは、ファイナンシャルプランナーの山中伸枝さん。「長期」「積立」「分散」がなぜ最適な手法なのか、教えてもらった。

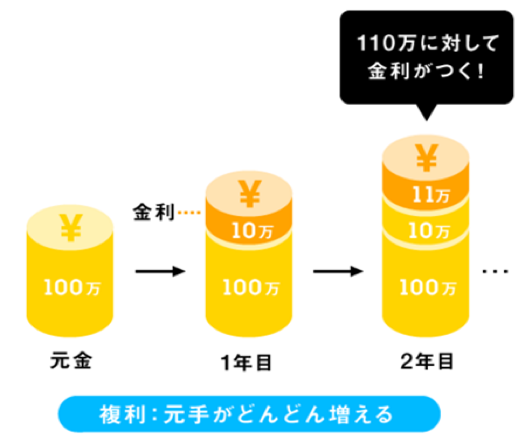

途中で売らずに「長期」投資することで利益が増える

まず、「長期」の投資が有利な理由は、運用期間が長くなるほど「複利効果」が期待できる点だ。

複利効果

複利とは、運用によって得た利益をさらに運用することで、元本が増えていくこと。例えば、100万円を投資して年間の利益が10万円出た場合、翌年は合計額の110万円が元本となる。これを続けていけば、年々元本が増え、利益も大きくなっていくのだ。

「投資は売買することで利益を得るもの、と考えてしまいがちですが、『複利効果』を期待するなら、売ってはいけません。売らずに利益を積み重ねていくことが、さらなる利益につながるからです。金融庁では、長期投資がいかに有効かというデータも出しています」

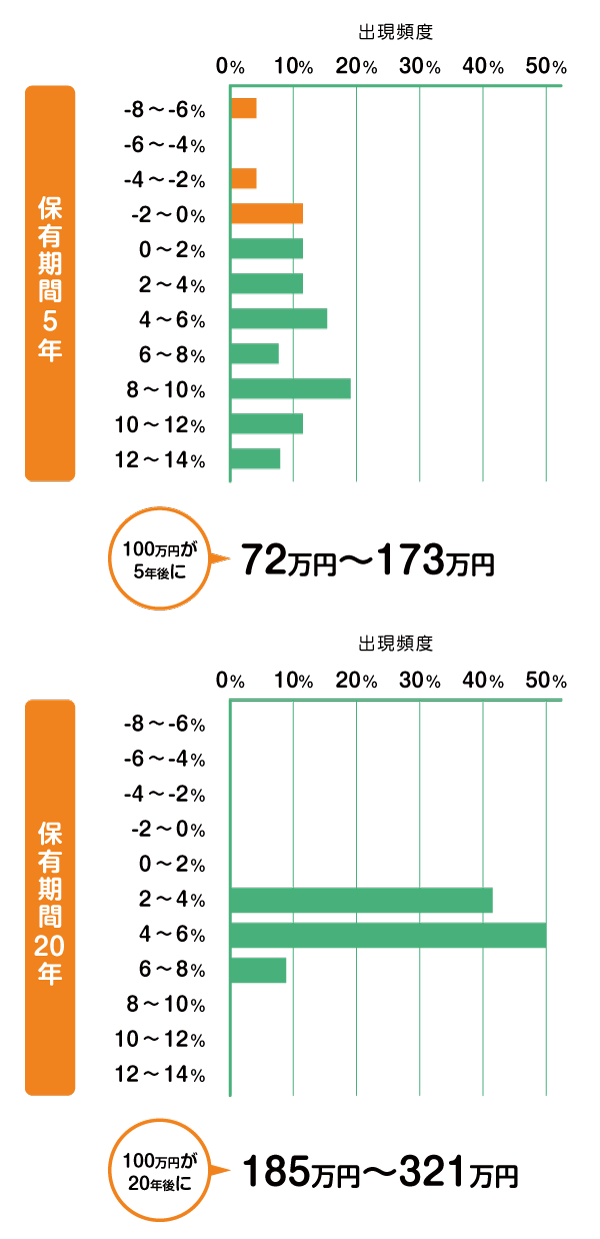

国内外の株式・債券に100万円を積立・分散投資した場合の収益率(実績)

※1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったもの。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果および年率を算出している。

投資期間が5年の場合は、運用成績にバラつきが見られ、損しているケースもある。一方、投資期間が20年になると、運用成績は2~6%に集中し、投資に失敗しないという結果が出ていることがわかる。

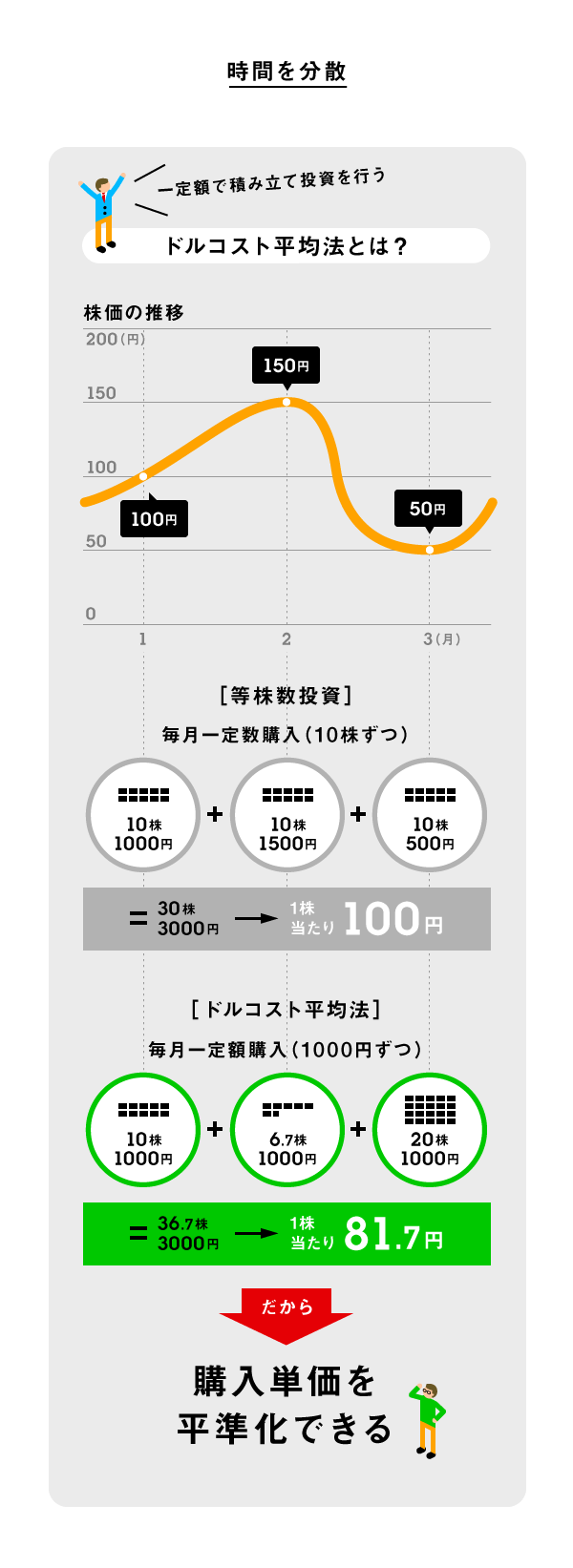

「積立」で投資タイミングを分散し“仕入れ時”を狙う

2つ目のポイント「積立」は、「ドルコスト平均法」を実践できるというメリットが挙げられる。

ドルコスト平均法

金融商品を一定額で、定期的に買い続ける手法のこと。金融商品は価格が変動するため、安いタイミングで買い続けると損するように思えるが、一定額で買い続けることで、価格が下がった時こそ多くの口数を買うことができる。そして、価格が上がった時には値下がり時に多く買えた口数が働いてくれる。

例えば、毎月1000円積み立てるとして、投資する株式の価格が1株100円だとすると、10株購入できる。翌月に価格が1株150円に上がると6.7株購入となり、さらに翌月、1株50円に下がると20株購入となる。そうして3カ月に分けて購入すると、3000円で合計36.7株が買えたこととなり、1株あたりの価格は81.7円となる。一方、一定額ではなく毎月10株ずつ一定数で購入した場合は、初月1000円、翌月1500円、翌々月500円となり、3000円で30株買え、1株あたりの価格は100円となる。比較してみると、一定額で購入した方が単価が抑えられていることがわかる。

「できることなら、価格がもっとも下がったタイミングで買い、もっとも上がったタイミングで売ることが一番です。しかし、値動きは予測できませんよね。もし、全財産を一括で投資したら、値動きが気になって、仕事も手につかないでしょう。そうなることを避けるには、『積立』での運用が適しています。投資するタイミングを分散させることで、リスクを減らし、少しずつお金を増やす効果が狙えるのです。『ドルコスト平均法』が必ず儲かるというわけではありませんが、価格が下がった時は仕入れ時なので、一定額の積み立ては有利になるといえます」

性質の異なる商品に「分散」させて成長のチャンスを捉える

最後のポイント「分散」は、投資する金融商品を1つに絞らず、さまざまな銘柄を購入し、投資先を分けるということ。

「単純に違う銘柄を買えばいいわけではなく、性質の異なるものを組み合わせることが大事です。例えば、株式と債券、国内株と外国株など。世界中に分散させ、長く保有することで、リスクを抑えながらも成長のチャンスを捉えることができます」

2008年のリーマン・ショック時、株式は大暴落したが、債券はわずかにプラスの状態で推移していた。そして、リーマン・ショック後、債券はほとんど価格が変わらなかったものの、株式は大幅な回復を見せた。この場合、株式だけを持っているとリスクが大きく、債券だけを持っていると成長が見込めない。株式も債券も持っておくことで、リスクを抑えつつ、リターンも期待できるのだ。

三大原則実践で10年後に資産増加の可能性あり

「『長期』『積立』『分散』という三大原則は、ETFや投資信託など、さまざまな銘柄がパッケージになっている商品を選ぶと実践しやすいでしょう。口座を作る証券会社や銀行にもよりますが、投資を始める際に商品や積み立てる金額を設定すれば、あとは自動的に運用してもらえます」

近年、注目が高まっている「つみたてNISA」も、三大原則をベースにして作られている。実際に「つみたてNISA」で運用できる投資信託の過去の積立投資効果を見てみると、三大原則の効果を実感できるだろう。

「毎月5万円を、10年間積み立てたケースですが、最初の1~2年は伸びが見られませんよね。しかし、最終的には元本600万円に対し、投資で得られた利益を含めると1200万円を超えます。一度も引き出さずに、『長期』『積立』『分散』を実践した結果です。あくまで過去の事例ですが、ちょっとワクワクしてきますよね」

「長期」「積立」「分散」という手法は、結果が出るまでに時間がかかるが、きっと将来の自分への大きな贈り物となることだろう。投資を始める際は、三大原則を忘れずに。

(有竹亮介/verb)

関連リンク

山中伸枝

心とお財布を幸せにする専門家、ファイナンシャルプランナー(CFP(R))。米国オハイオ州立大学ビジネス学部卒業。「楽しい・分かりやすい・やる気になる」講演、ライフプラン相談、執筆など多数。