日経平均株価とTOPIXの比較(NT倍率)

提供元:日興アセットマネジメント

<ここがポイント!>

■ 日経平均株価がTOPIXを大幅に上回るパフォーマンス

■ 業種比率の違いが重要

■ 経済正常化でTOPIXの相対リターン回復の可能性

日経平均株価がTOPIXを大幅に上回るパフォーマンス

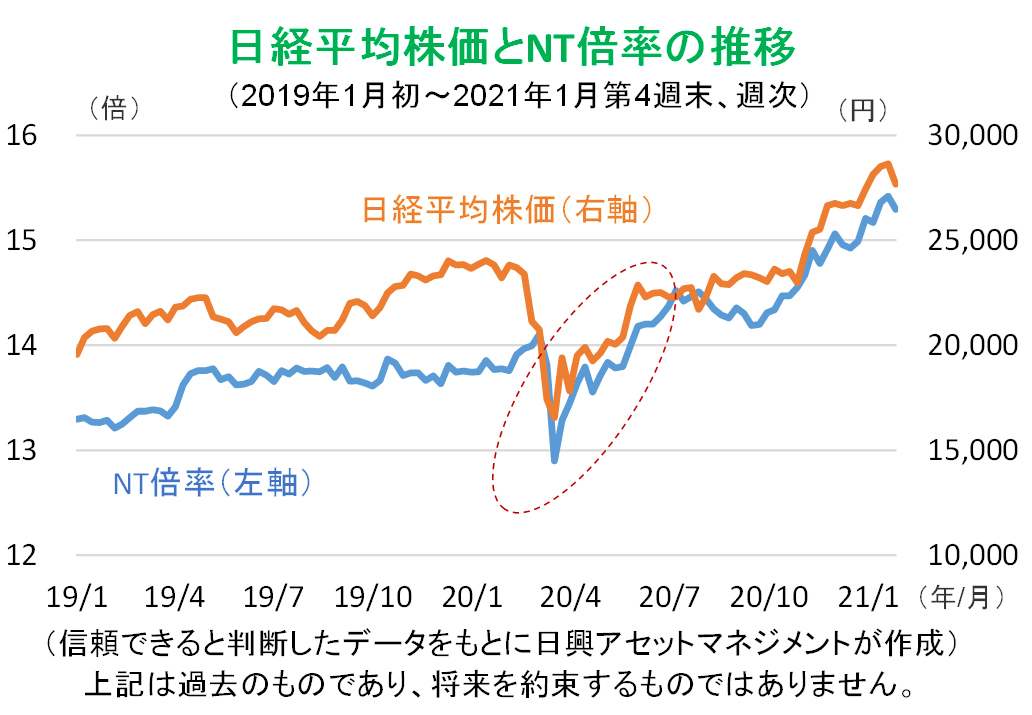

NT倍率の上昇が続いており、日経平均株価がTOPIX(東証株価指数)の上昇を上回る状態が続いている。NT倍率(日経平均株価÷TOPIX)は、2019年初めの13倍台からおよそ2年の間に15倍台に上昇した。

ここで注目しておきたいことは、NT倍率が2020年3月のコロナ・ショック時に13倍割れまで低下した後、日経平均株価がコロナ・ショック前の24,000円台回復とともに14倍台に戻っていることだ。簡単に言えば、この期間のNT倍率は株式市場の上下動と同じ動きをしているのだ。

日経平均株価とTOPIXのパフォーマンスの違いは長期的にみるとわずかだが、短期的には日経平均株価の方が上下動が大きい。グラフ表示期間の週次ボラティリティ(年率換算)は、日経平均株価が25%、TOPIXが22%となっており、日経平均株価の方が大きい。それゆえ、相場下落(上昇)時に日経平均株価がTOPIXよりも下げ幅(上げ幅)が大きくなり、NT倍率は低下(上昇)しやすくなる。

業種比率の違いが重要

日経平均株価とTOPIXの動きの違いを説明するために、二つの要因で考えてみる。一つは業種比率や構成銘柄数の違いであり、もうひとつは個別銘柄の影響度の違いである。ここでは、特に業種(セクター)の違いについて考える。

TOPIXは東証1部上場全銘柄の時価総額加重平均で計算される。このとき、自社株買いで保有した金庫株や持ち合い株などを考慮した「上場時価総額」に修正して計算されるが、おおむね時価総額に応じた平均で算出されると考えてよい。一方、日経平均株価は225銘柄の株価の単純平均(これも算出ルールや除数などで修正される)で算出される。

このように、指数の動きの違いは指数を構成する銘柄数(日経平均株価が少ない)と平均する方法の違いから生まれる。日経平均株価は株価の単純平均なので、リターン(変化率)を考える場合、価格が高い(いわゆる値がさ)銘柄ほど、影響が大きくなる。つまり、100円の銘柄が5円上がるよりも、1,000円の銘柄が50円上がるほうが価格の平均値の変化幅が大きくなる。このため、単純平均指数のリターンは、(TOPIXが時価総額加重と言われるように)、価格水準加重と呼ばれることもある。

日経平均株価は、TOPIXに比べて採用銘柄の中の値がさ株の価格変化の影響が大きくなる。単に市場で価格が高く見えても、指数算出の際に調整されることもあるが、一般的なルールとして知っておくと、指数の上下動に違和感がある時に、銘柄ごとに株価の動きを見ることで、その理由の見当をつけやすい。

この二つの指数の算出方法の違いから、日経平均株価はTOPIXとの比較で、銀行の影響度が小さく、電子部品や機械、大手小売などの影響度が大きくなりやすくなる(時期により異なる)といえる。足元のコロナ禍で電子部品や電気機器などが好調な株式市場では、日経平均株価のパフォーマンスが相対的に良くなり、コロナ禍で続いている金融緩和が不利となる銀行株などの影響で、TOPIXのパフォーマンスが相対的に悪くなる。

経済正常化でTOPIXの相対リターン回復の可能性

日経平均株価とTOPIXの比率であるNT倍率は、大手専門小売(衣服)や半導体・半導体製造装置、大手精密機器などが市場をリードするほど(強ければ強いほど)上昇(日経平均株価がTOPIXをアウトパフォーム)し、銀行や保険、運輸関連などが高いほど低下(TOPIXが日経平均株価をアウトパフォーム)することになる。

確かに、グロース(成長)が強いほど日経平均株価が強くなりやすく、バリュー(割安)が強いほどTOPIXが強くなりやすいといえるが、投資対象として考える場合、バリューやグロースという区別は一種の結果論(結果を見てから解説する)に陥りやすい。それよりも、例えば、コロナ禍からの正常化といった今後の展開を考えるのであれば、空運が正常化するかどうかなど、セクター別に考える方が適切だ。

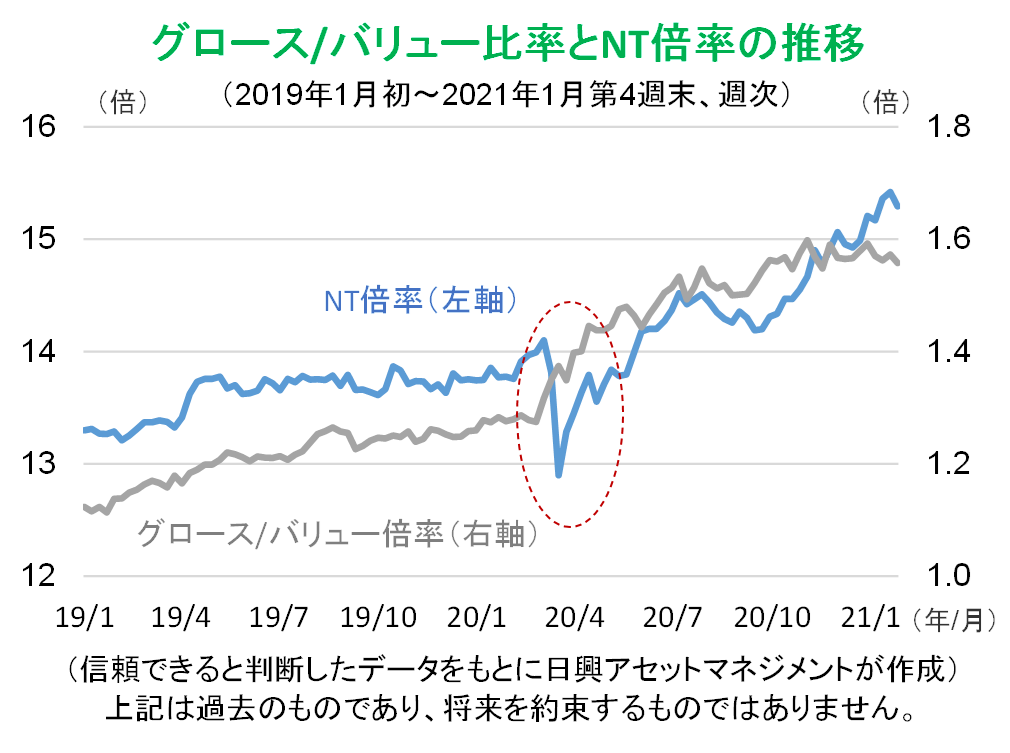

TOPIXのグロース指数をバリュー指数で割ったグロース/バリュー比率とNT倍率を比較すると、構成銘柄数が少ない日経平均株価の個別銘柄の変動の影響が大きく出たコロナ・ショック時を除けば、動きが似ている。これは、グロースとバリューというPBR(株価純資産倍率)などに基づく分類が、セクター別の偏りと似ていることを示すと言えよう。

では、NT倍率が低下する時期はいつ来るのか。それは経済の正常化が進む時だろう。なぜなら、正常化が進めばコロナ・ショックと反対の物色になりやすいからだ。ここ最近、すでに兆候が見え始めているように、空運などコロナ禍で打撃を受けたセクターに正常化期待の投資資金が戻りつつある。もっとも、未だワクチン接種のスピードや正常化の時期が不透明な中での期待先行ではあるが、今後の方向性を考える際の参考になる。

なお、日経平均株価とTOPIXは、日本を代表する銘柄を中心に銘柄入れ替えながら指標性を保とうとしており、TOPIXについては、1部や2部などという区分を変更して、世界に誇れる日本企業を対象とした新しいTOPIXを作ろうという計画も進んでいる。過去にはJPX400指数を設計する際、高ROE(自己資本利益率)などを重視した似たような試みがあっただけに、TOPIXを変えようという試みが投資家に広く受け入れられるのか、興味深くみていきたい。

このように、株価指数の特徴を知ることで、どの業種が物色対象になっているかなどをある程度把握することができる。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク