【日経記事でマネートレーニング10】金融ニュースを読む~世界のマネーを動かす米金融政策~

提供元:日本経済新聞社

このコーナーでは日経電子版の記事を読むことで資産形成力のアップを目指します。実際のニュースやコラムを引用し、初心者には難しく思えるような用語をかみくだき、疑問点を解消していきます。金融・経済ニュースをどれだけ読みこなせるかは投資のリテラシーそのものです。日々の情報にリアルタイムで動ける実践力を養いましょう。

10回目は前回に続いて「金利」を取り上げます。債券や利回りなど市場について学習した前回と異なり、今回は「金利」を動かすプレーヤー、中央銀行について学んでみましょう。

今回はその中でも特に影響力が大きい米国の中央銀行の話題です。経済の初心者や運用経験の浅い投資家には難しいイメージが持たれますが、金利の動きは株式や債券はもちろん、経済全体の行方を左右します。その金利をコントロールし得る中央銀行、なかでも米国の中央銀行に当たる米連邦準備理事会(FRB)の政策決定は世界経済の影響に直結します。政策判断はもちろんですが、メンバーがいまの景気をどう認識しているのか、その発言内容にも市場は視線を注ぎます。

FRBとFOMC、何をしてきたのか?

本コラムが掲載される2021年は米国金利の動きが特に注目されている歴史的局面です。そこで、米金融政策の最新ニュースをピックアップしてみました。

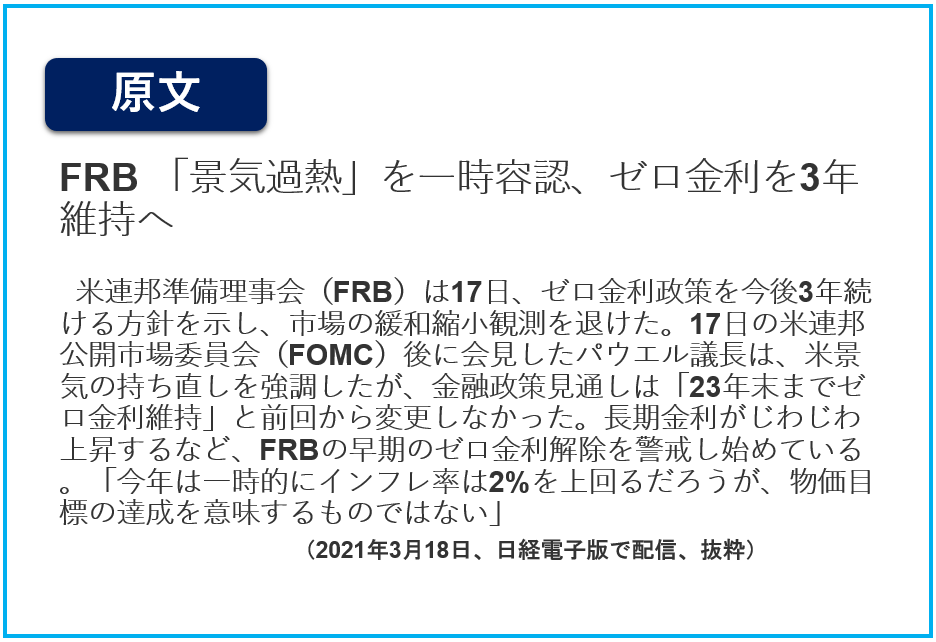

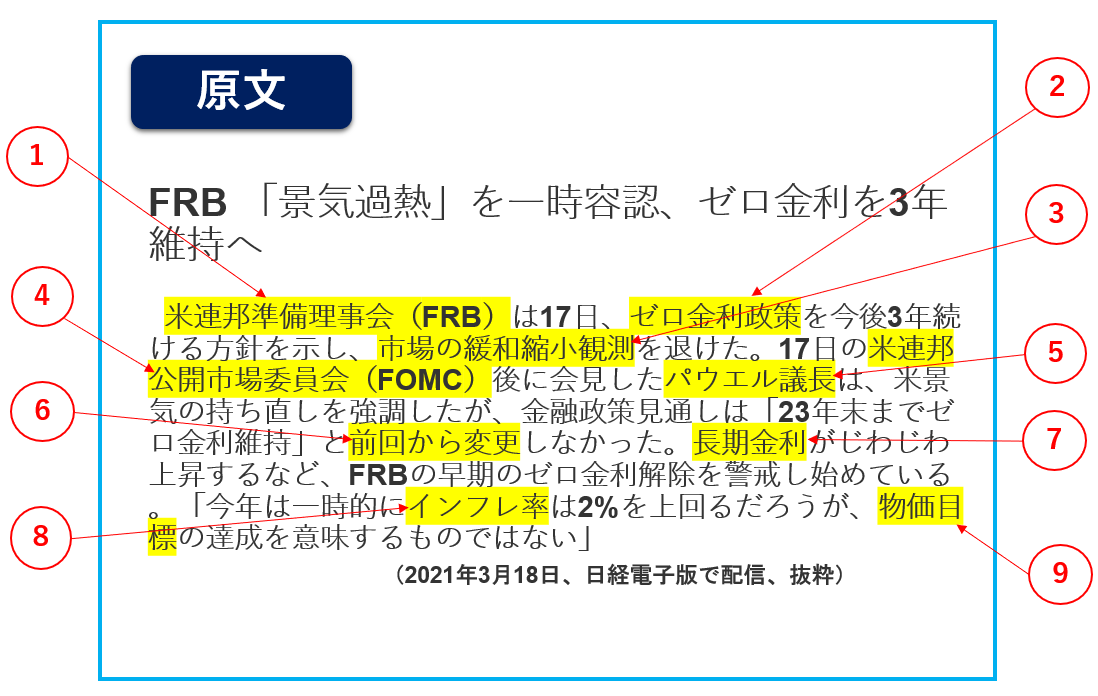

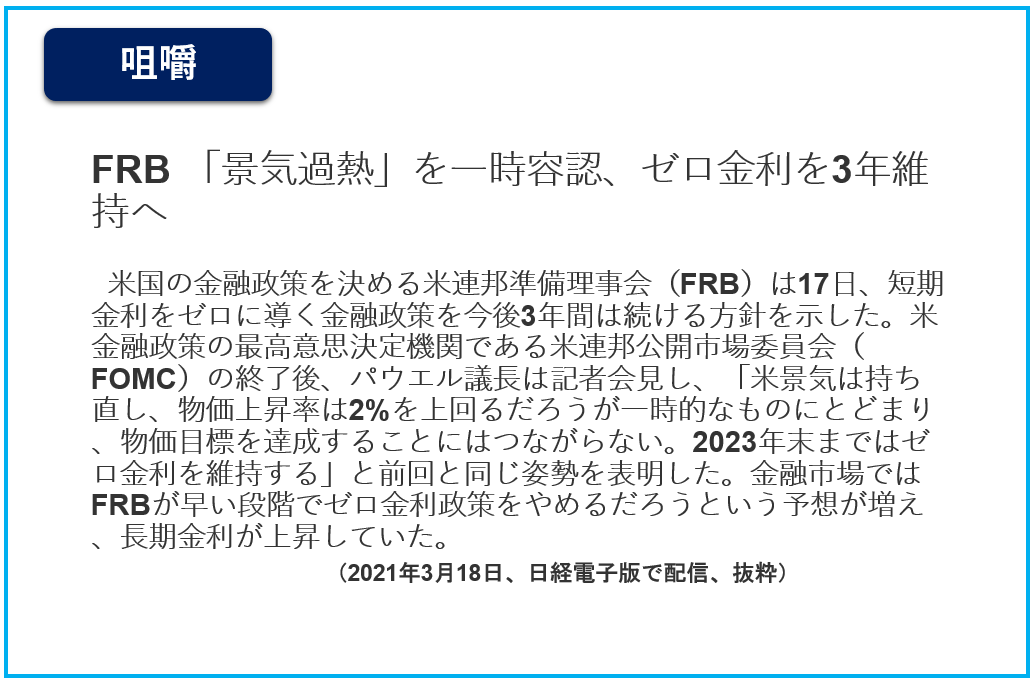

サンプルはFRBが米連邦公開市場委員会(FOMC)を開いて金融政策を決めたという記事です。FRBはいわば事務局みたいなもので、全米の各地区の連銀総裁などを集めてミーティングを開きます。これがFOMCで政策決定機関になります。終了後にはFRBのパウエル議長が会見するので、その内容が掲載されています。

FRBとFOMCの区別もつかなかった、という人もいるかもしれません。じつは専門用語だけではなく、過去の流れを追いかけていないとわからない点にもこの類の記事の難しさがあります。

これまで米金融当局は景気を浮揚させるために短期金利をゼロにし、大量にドルをばらまいてきました。大幅なマネー余剰によって資金調達がタダのようになり、消費や設備増強、投資などが活発になるように仕向けてきたわけです。

しかし、いつまでもこのような大盤振る舞いを続けているわけにはいきません。経済が平時に戻れば緩和政策をやめる方向に舵を切らないといけません。そこでFRBは「物価上昇率」が年間2%を上回り、その状態が安定してきたらいまの緩和政策は修正するよ、と宣言したわけです。

FRBと金融市場との対話、駆け引きに注目

という流れから、現在は世界の市場が米国の金融政策はいつ変更されるのか、という点に関心を寄せているわけです。金融緩和をやめるなら長期金利は当然上昇しやすくなるため債券は買いにくくなり、株式市場にも重要な影響が出ます。

米FOMCは一般に年8回ほど開きますので、継続して追いかけてみましょう。最初はわからないニュースでも3回目や4回目になると「前回の続き」として読めるので記事内容が格段に理解しやすくなります。

では個々の用語もしっかり押さえていきましょう。

①米連邦準備理事会(FRB)=米国の中央銀行、もしくは中央銀行の意思決定機関

②ゼロ金利政策=短期金利の指標となっているフェデラルファンド(FF)レートをゼロに導く金融政策

③市場の緩和縮小観測=FRBが金融緩和策をやめる、もしくは規模を縮めるとの予想が市場で増えている、という見方

④米連邦公開市場委員会(FOMC)=Federal Open Market Committeeの頭文字。FRBが開く米金融政策の最高意思決定機関

⑤パウエル議長=FRBのトップ。FOMC終了後に記者会見を開くことが多く、その発言内容から先行きの金融政策を探ろうと世界の金融関係者から注目が集まる

⑥前回から変更=金融政策は抜き打ち的に変更されるのではなく、できるだけ市場にショックや混乱を与えないように実施される。会見などで政策の方向性をうかがわせるヒントや材料が出ることもあるので、前回の会見との違いがポイントになる

⑦長期金利=一般に米国債のうち期間10年の国債利回り

⑧インフレ率=物価上昇率。景気が良くなり、モノの需要が供給量より増えたり、雇用が改善したりすると物価が上がりやすくなる

⑨物価目標=FRBは物価上昇率が2%を緩やかに上回る状態が見通せるまで、ゼロ金利政策を解除しないと明言している

長期金利=債券相場は将来の金融政策をにらみながら神経質に動きます。FRBがうかつに政策の先行きに言質を与えてしまうと金融市場の空気が一変するリスクもあります。実際、過去には何度も株式や債券の暴落につながりました。

こうした「市場との対話失敗」にならないよう、FRB議長も最近は慎重に言葉を選んでメッセージを送っています。金融政策の話は難しいし、債券相場なんて個人の資産形成にはあまり役に立たないので退屈だと思われるかもしれませんが、こうした金融市場の思惑や政策当局との駆け引きがわかってくるようになると、記事を読むのが楽しくなってきます。

(日本経済新聞社 コンテンツプロデューサー 田中彰一)

関連リンク