【第11回】日本の近代化と株式市場

この記事は、連載シリーズ「歴史的な視点で経済、市場を学ぼう」の第11回で、2021/2/20(土)配信「【第10回】証券市場誕生!(前編)(後編)」の続きです。

1. 株式を通じて資金が事業に提供される

明治維新を経て、日本は、立憲君主制の確立、私有財産制度にもとづく利潤追求の自由の保証、欧米諸国からの技術移転や文化・芸術の流入、さらには世界全体での植民地をめぐる覇権争いなど、様々な側面で劇的な変化が生じます。世界各国の歴史を見てみると、こうした錯綜した変化は、すぐには一段落するものではありません。

欧米諸国以外の国々では経済成長が遅れがちで、産業化のために費やされた資金や人々の労力が、欧米諸国に匹敵するほどの費用対効果を持つには年数がかかるのも不自然ではありませんでした。

この点で、日本はとても例外的でした。日本における産業化の一つの特徴は、外資の導入が限定的だったことです。つまり産業化の資金を国内で賄うことができたということです。株式や銀行制度をうまく活用して、国内から産業化の資金を調達することができたことは、資金調達のしやすさが他国の事情に左右されずに済むという点でとても重要です。こうした点に留意しながら、株式市場の発展という要素を軸に日本の産業化を述べていきたいと思います。

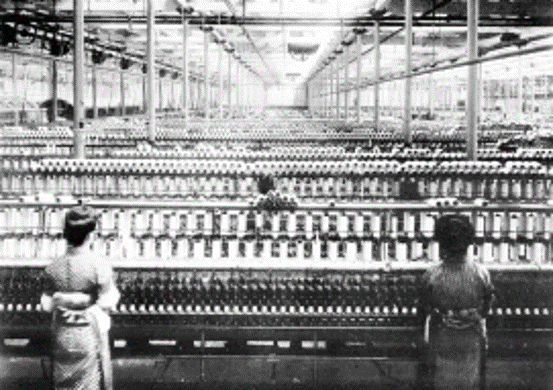

1878(明治11)年に株式取引所条例が施行されて、同年に東京と大阪に株式取引所が設立され、徐々に株式会社が設立されていきます。こうした制度整備の中心にいたのが渋沢栄一です。彼は大蔵官僚の立場を辞した後、様々な会社の設立に着手します。その代表例が、1882(明治15)年に創設された大阪紡績株式会社です。蒸気を動力源とした本格的な紡績工場を構えていました。1

1 明治政府は英国式の2千錘の紡績機を輸入しては民間に払い下げていましたが上手くいきませんでした。渋沢たちは英国式紡績機が水力発電式で日本の実情に合っていないこと、2千錘では規模が小さすぎること等が原因と突き止め、1万錘で蒸気式の紡績機を導入したことにより成功しました。

1893(明治26)年には新しい取引所法が制定され、1899(明治32)年には商法が公布されます。こうして、投資家・株主としての権利保護が強化される中、株式会社に出資する形で民間事業設立を牽引したのが、「名望家」と言われるこの時代に様々な階層から新しく現れた、各地方の産業人や地主たちでした。渋沢はこういった名望家たちへの支援も惜しみませんでした。

このような名望家たちの拡大は、民間金融資産の拡大として見て取れます。1886(明治19)年からの50年間で、現金資産が保有割合のなかで2割減り、一方で預金が2割増えていくのですが、つまりこれは現金が金融市場にプールされていったということです。また、株式の保有割合は30%台で一貫していました。株式は公社債、さらには現金等と比較してリスク資産となりますが、その株式を保有する富裕層が少なくなかったことが分かります。

こうした富裕層の多くは、かねてから村落社会でリーダーシップをとっていた大地主層、つまり名望家でした。彼らは明治以降も自治体の名誉職に就任するなどして、村落社会を牽引しました。彼らは銀行を創設しますが、自らの名声をもとにして集めた預金を株式会社の創設に活用します2。ここで、地域経済の発展を図り、様々な事業を株式会社として興します。その際に、株式を担保にして銀行から貸出をすることで、自らを含めて投資家に資金を提供し、その資金で株式の払い込みをするのです。加えて、株式の払い込みが分割で可能であったことから、中小規模の地主や都市の商人も株主として資金を提供します。

2 1899年には全国に約2,000の銀行が設立され、多くは地域の名望家や地主が出資する零細な規模でした。

こうして、企業に直接融資するのではなく、株主への貸出を通じて銀行は株式会社をサポートできたのです。30%台という割合はそうした事情を物語っているのです。

株式ブームの第1波は1886(明治19)年頃からで、鉱工業や鉄道の事業化として起こります。鉄道株は日本で最初の株式ブームとなったと言われていますが、それは、過去のニューヨークやロンドンでも同じでした。1895年以降の企業勃興期においては、電力、ガス等の企業が登場してきます。

紡績や鉄道、電気、ガスのような大きな資本が必要な会社は、早くから株式会社として公開されていきますが、一方で、鉱工業や私立銀行、商社等は、後に財閥と言われる三井、三菱、住友といった名望家たちとは異なる政界や官界との強いパイプをもつ政商が多く企業化しており、株式会社化も遅れます。

明治の株式市場では、前述の通り、経営者が大株主であることもあり、各会社の配当性向は年によっては各社平均で80%に達するほど非常に高かったのです。とりわけ東京株式取引所は100%の配当性向、つまり、剰余利益はすべて株主に還元していました。また、高い配当を出す企業の株価が高くなる傾向にあり、各企業は競って配当を支払うというような状況でした。配当が高いということは概ね企業の実体がよい3ということでもあり、企業情報をある程度織り込んだ株価形成が実現していたと考えられます。

3 赤字に関わらず、資産などを処分してでも、多額の配当を支払う企業もありました。ただし、後年には、配当や利益金の計上に関して不正経理に手を染める企業も現れて社会問題となります。

明治期の投資家として大きな存在だったのは皇室と華族で、大株主の42%を占めていました4。皇室は単独で全国102社の発行株式159万株のうち23万株を所有し、岩崎家は19万株、三井家は13万株で、銀行、船舶、鉄道というインフラ系の有望銘柄でした。財閥以外の一般投資家は、よりリスクの高い企業にも幅広く投資を行っていたようです。

4 東京大学大学院経済学研究科 小島庸平氏「東京証券取引所主催 証券市場の歴史展特別講演資料」より 2018年

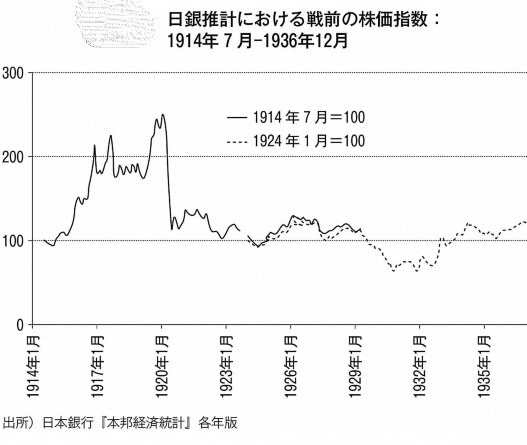

下図は、日本銀行が推計した株価指数の推移ですが、1910年代に第一次世界大戦後の株式ブームで株価が急騰し、それが1920年に急落したことを表わしています。これは、株高を支えに資金を提供していた多くの銀行という構造に強い不安を与えました。さらにその不安を増大させたのが、1923(大正12)年の関東大震災だったのです。

2. 関東大震災

1923(大正12)年9月1日に関東一円を大地震が襲います。これが関東大震災で、多くの尊い人命が失われました。また、単純に計算すれば。日本の国富の4割弱が瞬時にして失われるということにもなりました。

この震災は二つの側面を日本経済にもたらしました。一つは、災害により一時的に落ち込むものの、その後の復興のため高度な物質的資産が形成されるということです。つまり長期的にはプラスに成長するという側面です。もう一つは、不良債権の累積を通じて慢性的な金融不安をもたらすという側面です。

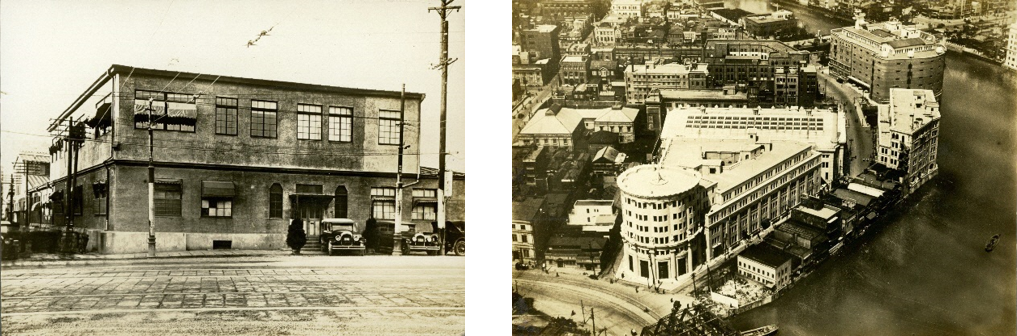

復興面では、例えば銀行、生命保険会社、あるいは百貨店など、多くの会社の社史をみると、この震災を機に木造から鉄筋コンクリートの建物に改めたという話が出てきます。東京株式取引所も同様でした。建築技術の発展から鉄筋コンクリートによる建築が普及したこととタイミングとしては重なったのです。

そして、なによりも復興によって進められたのは日本の産業の電力化でした。大正時代には全国に583社もの電力会社が存在していました。その最大手は東京電灯です。東京電灯は株式市場を利用したM&Aを積極的に推し進めて各地の電力会社を手に入れた結果、中部、東日本に多くの設備を分散して所有していました。これが幸いして、震災被害を分散することができたのです。

復興を機に、各産業の工場の電力化が進みますが、大手電力会社はこれに応じて積極的に電力供給設備の拡充を推し進めます。その際に、震災前と同様に証券市場を通じたM&Aを有効に利用していきます。震災後の産業の電力化にとって株式市場の存在は、大きなメリットをもたらしていたのです。

一方で、被災した企業は銀行への返済が滞り、多くは不良債権化します。銀行業に対する不安は大量の預金引き出しや銀行同士の取引の場、インタ—バンク市場の混乱などによって表出します。この混乱が、1927(昭和2)年の金融恐慌です。(次回は5月に配信予定)

※このお話は、横山和輝名古屋市立大学経済学部准教授の協力を得て、横山氏の著作「マーケット進化論」日本評論社、「日本史で学ぶ経済学」東洋経済新報社 をベースに東京証券取引所が作成したものです。

(東証マネ部!編集部)