【日経記事でマネートレーニング12】相場ニュースを読む~為替ヘッジって要するになに~

提供元:日本経済新聞社

このコーナーでは日経電子版の記事を読むことで資産形成力のアップを目指します。実際のニュースやコラムを引用し、初心者には難しく思えるような用語をかみくだき、疑問点を解消していきます。金融・経済ニュースをどれだけ読みこなせるかは投資のリテラシーそのものです。日々の情報にリアルタイムで動ける実践力を養いましょう。

12回目も前回と同様に「外国為替」を取り上げます。今回は応用編で分析記事を読み解いてみましょう。キーワード「ヘッジ」の理解が目標です。きっちり学んでおくと、株式や投信など他の金融商品を購入する際にも役立ちます。

将来の交換レートを決め、円高リスクを避ける「保険」

海外旅行へ出かけようと軍資金100万円を用意し、1ドル=100円のレートで1万ドル分両替しました。ところが、世界的な感染症のせいでツアーは催行中止になり、しかたなく日本円に戻したのですが、なんと90万円に減っていました。1ドル=90円になったからです。

呆然としても始まりません。これが為替変動です。日本の会社や機関投資家は海外との取引で決済用にドルを使いますが、日本円に換金するときに円高が進むともうけが目減りしてしまう可能性があります。いわゆる円高リスクです。そこであらかじめ、数カ月先に1ドル=〇円で取引しましょうというふうに決めておきます。もし円高になっても安心という保険をかけるわけですね。これが為替ヘッジです。

先ほどの海外旅行に当てはめると、たとえば1ドル=99円でドルを円に換えると決めておくわけです。1円は保険料とみなします。100万円なら1万円の掛け捨て保険料という形ですが、確実に99万円になって戻ってくる保証を得られます。

サンプル記事をみてみましょう。

さて、ヘッジと利回りの関係がややこしそうですね。

1ドル=100円で日本が1%の金利、米国が3%の金利だと考えてください。1年後はどうなっていますか?100円⇒101円(1%増える)、1ドル⇒1.03ドル(3%増える)の理屈はおわかりですね。他の要因を考えなければ1.03ドル=101円だから1年後は1ドル=98.05円に換算できます。

あれ?2円ほど減っていますね。つまり、将来の為替交換レートを決めるならこの2円はコストとして負担しなければならないわけです。

算式からわかるとおり金利差が大きいとコストが増え、小さいとコストが減ります。金利差とは日米の短期金利の差です。サンプル記事における「コストを入れても1%以上の利回りを確保」の意味ですが、たとえば米国債が3%でもヘッジコストが3%なら利回り妙味はありません。米国債が1%でもヘッジコストがゼロに近ければ、日本の国債などと比べて魅力があるわけです。為替ヘッジをつけたいならコスト分を勘案して投資利回りをはじく必要があるというわけです。

企業の業績見通しや資産形成にも影響

為替相場のニュースを読む際には企業業績や日本株全体を意識するとよいでしょう。設問に挙げた「輸出企業」は、業績の見通しを見積もる際に想定レートを開示するときがあります。このレートを前提に企業は為替取引を進めますが、想定外の相場変動が起こると対応できなくなります。

仮に1ドル=100円のときに1億ドルの海外年間売上高を計上する予定の企業があったとします。しかし、通常は1億ドル全量をヘッジしません。なぜなら、本当にそれだけの売り上げを達成できるかわからないからです。まず4分の1とか半分とかを期中にヘッジしていく格好になります。

半分の0.5億ドル分を1ドル=100円で交換するとし、残りは間に合わず期末を迎えたケースを考えます。この間1ドル=90円まで円高が進むとすれば日本円での売上高は50億円(為替ヘッジあり)+45億円(為替ヘッジなし)=95億円となります。円高の影響は受けたが軽減できた形です。

急激に円高が進む局面ではヘッジ対策が間に合いません。過去、財務省・日銀が円売り介入をしたのはドル円の水準訂正が狙いではなく、相場の流れを緩やかにしてヘッジ対応の機会を増やす意図があったとみられます。

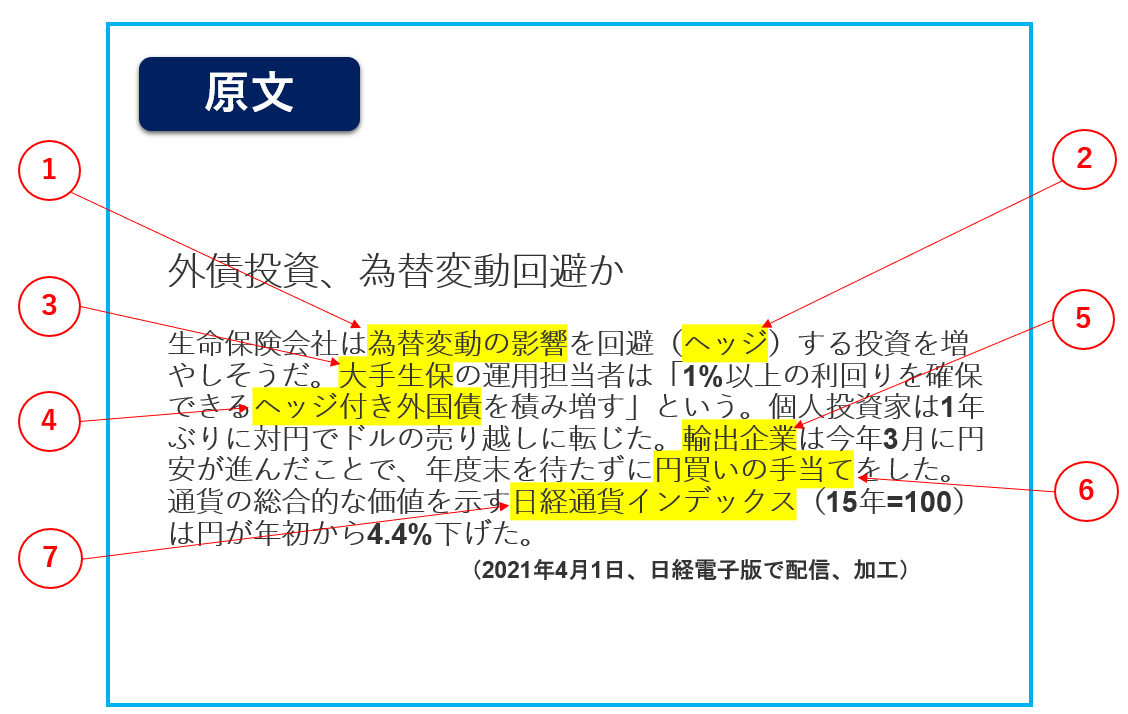

①為替変動の影響=外国通貨の交換時に金額が増減すること。円高になると外国の資産をたくさん買える一方、日本円に戻すときに価値が目減りする

②ヘッジ=保険もしくは保険の効果を得るための手段や行動

③大手生保=定義はないが日本生命や第一、住友生命などを指す場合が多い

④ヘッジ付き外国債=「あらかじめヘッジ取引を組み込んだ外国債」という金融商品を指す場合と、為替ヘッジと外国債購入という2つの作業を指す場合がある。サンプルは後者

⑤輸出企業=収益における輸出依存度が高い企業。自動車や電機・精密など多くの製造業が該当する。輸入に携わる商社系は輸入企業ともいう

⑥円買いの手当て=ドルを売って円を買うこと。将来一定のレートでドル売り・円買いを約束する取引を為替予約という

⑦日経通貨インデックス=円高・ドル安でも円高・ユーロ安とは限らない。二国間の為替レートではわからない通貨の価値について、貿易額などを基にはじきだした評価指数

では、いつものようにあえてかみくだいて直した記事をみましょう。

個人の方は外国資産で運用するヘッジ付き投信について考えてみてください。金融機関の窓口ではあまり説明されませんが、分散投資の趣旨からは日本円ではなくむしろ外国通貨を一定量保有すべきという考えがあります。そうなると、為替ヘッジそれ自体あまり意味がないように思えます。確定年金などを運用する生保ならいざ知らず、個人があえてリスク運用を望むのであれば「安心できる」というヘッジ付き投信が必要かどうか、検討の余地はあるでしょう。

(日本経済新聞社 コンテンツプロデューサー 田中彰一)

関連リンク