【第13回】第二次世界大戦前後の証券市場(後編)

3. 戦後の財閥解体と証券民主化運動

第二次大戦後の占領政策における経済改革の3本柱である、農地改革、労働改革、財閥解体のうちの財閥解体の具体化策として、資本所有の民主化が図られます。解体された財閥保有株式は広く大衆が所有するという理念の下に、1947(昭和22)年から証券民主化運動が進められました。

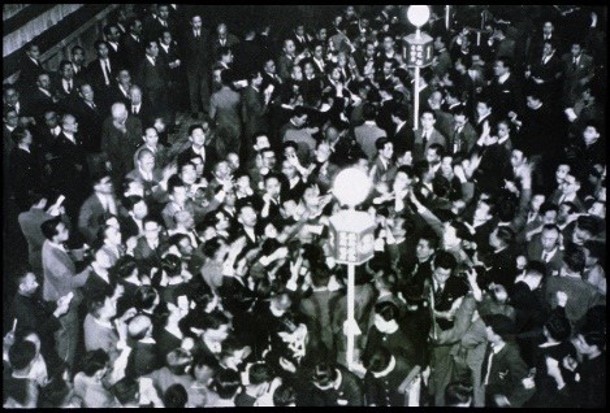

証券取引自体は、1945(昭和20)年の9月初には自然発生的に道路上などで始まります。生活に困った人が戦時国債や株式を換金しようとしたのがきっかけだったそうです。それが次第に特定の場所4での集団取引という形になっていきました。GHQ(占領政府)は取引所再開禁止覚書を1945(昭和20)年9月末に出していましたから、証券民主化運動による株式の大衆保有は、集団取引市場を介して実施されました。

4 路上はまずいということから、日証館の廊下に集まるようになり、非常に混雑したので、日証館の一室が解放されそこで集団取引が行われる様になった。「東証」(東京証券取引所の社内報)No228 座談会「取引所再開当時を振り返って」(1)小林光次氏(初代東京証券取引所理事長)談より

大衆が株式を保有する、つまり、株式会社の株主が大衆化されることで、会社経営がそれらの株主によって民主的に行われるという理念は、米国の1929年の株価大暴落の経験から導かれたものだといわれています。暴落に至った背景には、経営に関する秘密主義や、ウォールストリートを代表し著名で尊敬されていた銀行家達が、彼らが知りえた情報を基に自身が投機家となり、あるいは投機家を援助して巨額の資金を融通するというような一部の利害関係者による秘密クラブ化した証券取引の実態があったと認識されていました。

ちなみに、米国自身のピープルズキャピタリズムの状況は、1952年当時で株主人口は650万人、1956年にはフォード自動車の1000万株に及ぶ株式売り出し5での30万人という個人株主の誕生を含めて、1959年には1250万人に達した6とされていますから、日本での証券民主化運動は、むしろ米国と同時進行だったとも言えます。

5 議決権についてはフォード一族が所有する株式とは異なり制限が加えられていた。

6 1959年、NYSE理事長ファイアストン氏訪日時の東証におけるレセプション講演より

4. 東京証券取引所の設立(戦後の証券取引所の再開)

集団売買は行われていたものの、そこでの価格形成については「ある場所で売買ができるとその隣で10円高く売買されている」7という状況で、取引所の再開が日本の証券業関係者の間で強く望まれていました。一方で、マッカーサーは、「証券取引所は明治11年以来ずっとスペキュレーションの市場だったのだから、今後10年間は絶対に再開を許さないと日本降伏文書に戦艦ミズーリ号の甲板で調印する際に、重光葵外相に伝えた」8としており、日本における経済改革の3本柱の進捗を当面は優先する考えだったようです。

7 前掲「東証」清水浩氏(元東株役員、当時明和証券監査役)談

8 前掲「東証」小林氏談

しかしながら、当時の証券業関係者の粘り強い交渉等9もあり、戦後10年を待たずに、1949年東京証券取引所が設立され、日本の証券取引所が戦後に再開することになりました。

9 横山大観や川合玉堂という日本を代表する画家の絵が、絵画好きのGHQ司令部との間のコミュニケーションを助けたといわれています。

取引所の施設は日本証券取引所が保有しており、その出資証券は大蔵省が保有していました。日本証券取引所が解散する際にこの出資証券が外国に流出するという懸念もあり、これについても、当時の証券業関係者が奔走し、無担保で帝国銀行(現三井住友銀行)と富士銀行(現みずほ銀行)から融資を受けて買い取り、その上で、取引所建物を現物出資する形で平和不動産が設立されました。平和不動産が日本中の取引所施設を保有しているのはこのような経緯があったからです。

ちなみに、東証再開時の個人投資家の株式保有率は65%を超えていましたが、この後はほぼ一貫して、個人株主割合は現在に至るまで減少しています。

5. ケイレツ(系列)の誕生と株式市場

財閥が解体され証券民主化の名の下に再開された日本の株式市場でしたが、やがて、株式の大衆保有とは違った方向へ進んでいきます。きっかけは1964(昭和39)年に民間での外国との資本取引に制限がなくなり、外国人投資家のM&A圧力が日本の経営者の課題になったことでした。その一方で、1960年代には日本の重化学工業化が著しく進展し、長期的なプロジェクトを推進する必要が高く、そのために外部からのM&A圧力を遮断するインセンティブが高まります。この際に、経営者が頼りにしたのが、長期的な企業間取引を行える“仲間”の企業でした。

これらの仲間のあつまりはケイレツ(系列)と呼ばれます。ケイレツは、六大企業集団(三井、三菱、住友、芙蓉、第一勧銀、三和)とも呼ばれ、旧財閥のブランドの下に集まった集団の様相を呈していました。旧財閥は、財閥当主のファミリーが財閥傘下企業の株式を独占する構造でしたが、ケイレツは、企業集団に属する企業同士で株式を互いに持ち合う“株式の持ち合い”が特徴です。

ケイレツにおいては、企業資金はその企業集団の中核銀行が提供し、メインバンクとして企業ガバナンスにも強い影響力を発揮します。海外を含めた企業集団の外部との取引は、やはり企業集団の中核を担う商社が担当し、広く企業間取引全般のコーディネーターの役割を担います。企業集団の労働者はその内部での昇進昇格がインセンティブとなり、年功序列や終身雇用と呼ばれる慣行が定着していきます。やがて、このような経済システム全体が、日本型資本主義、あるいは、日本株式会社といわれるようになっていきました。

株式持ち合いの状況では株主としての主張、例えば配当等についての要求は当然控えられました。株式市場は日本経済成長の主要な一部であることは疑いようがありませんが、重視されているとは言い難い状況でした。(次回は8月に配信予定)

※このお話は、横山和輝名古屋市立大学経済学部准教授の協力を得て、横山氏の著作「マーケット進化論」日本評論社、「日本史で学ぶ経済学」東洋経済新報社 をベースに東京証券取引所が作成したものです。

(東証マネ部!編集部)

<合わせて読みたい!>

第二次世界大戦前後の証券市場(前編)