とある市場の天然ゴム先物 19

【市場比較(3)】日本と中国の天然ゴム先物市場 2

- TAGS.

前回、日本と各市場の天然ゴム先物市場の比較の第二回として中国の上海先物取引所(Shanghai Futures Exchange, SHFE)を取り上げました。

今回は上海先物取引所の傘下として2013年に設立された、上海国際エネルギー取引所(Shanghai International Energy Exchange, INE)との比較をしてみましょう。

海外投資家に開かれた先物市場

前回もご紹介しましたが、中国で先物市場が正式に開始されたのは1990年代前半となります。上海先物取引所で現在取引をされている天然ゴム先物もこのタイミングで取り扱いが開始されました。

その後、2000年代に中国経済が急拡大したことを背景に、中国の先物市場は一気に急発展を遂げます。天然ゴム先物では2003年に取引高で日本を抜くことになりますが、その一方で中国の先物市場へのアクセスはあくまでも中国国内の投資家に限定されていました。

この流れが変わったのは2013年です。中国証券監督管理委員会(CSRC)が「資本市場が中国(上海)自由貿易試験区をサポートするための若干の政策措置」を発表し、国際原油先物プラットフォームの設立のために上海先物取引所による上海国際エネルギーセンター(現取引所)の設立や、条件を満たす外国籍の投資家による先物取引が認められることとなります。

その後、2013年11月に上海自由貿易試験区において中国国内で5社目の先物取引所として上海国際エネルギーセンターが設立され、また2015年に「金融改革40ヵ条」と呼ばれる基本方針が通達されますが、実際に最初の先物商品(ミディアム・サワー原油先物)の取引が開始されるのは2018年3月まで待つこととなります。

なおINEの設立は、当初は「人民元の国際化」や「人民元建て原油先物市場の国際指標化」を目指した政策の一環であったと言われていますが、原油先物の取引開始以降、2019年には天然ゴム(TSR20)、2020年には低硫黄燃料、電気銅の先物が上場するなど、海外と投資家に開放された先物市場として上場商品のラインナップを拡大しています。

こうしたなかで、2019年8月12日に取引を開始したTSR20先物は、INEにおいて2番目、海外投資家への開放という意味では中国先物市場において4番目に取引を開始した商品となります。

この背景としては、天然ゴムはタイヤ生産等の戦略的商品であること、中国が世界消費の約43%を占めること、自国での生産量の約8倍が海外輸入であることに加え(2020年データ、IRSG調べ)、先行して取引されていた上海先物取引所の天然ゴム先物は中国独自の制度設計であることなどから、世界の天然ゴム消費の中心であるTSR20の国際指標としての地位を確立したい、という政策的な思惑が想像されるところです。

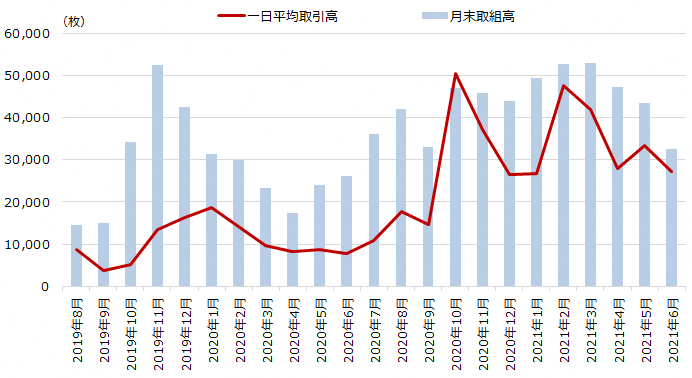

INE TSR20先物の一日平均取引高、月末取組高推移

2019年8月の取引開始以降、巨大な中国市場の規模にも支えられ、INEのTSR20先物の取引高や取組高は堅調に推移しています。TSR20先物の国際指標であるシンガポール取引所の2019年の一日平均取引高が7,391枚、2019年末の取組高が27,211枚であることを勘案すると、稼働後すぐに先物市場の規模としてはシンガポールを凌駕したことが見て取れます。

このようにINEのTSR20先物は取引開始から順調に成長しているように見えますが、一方で同取引所の他の先物商品の市場規模と比べてみますと、いま一歩伸び悩んでいるというのが正直なところでしょう。

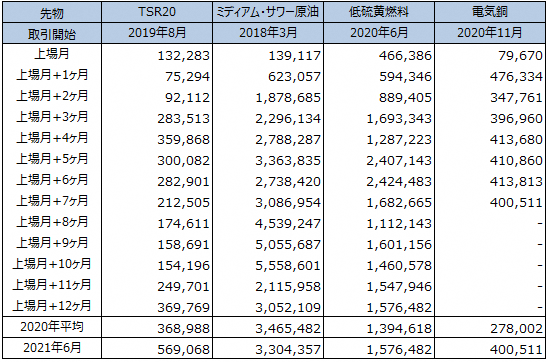

INE 先物取引高(月間)

例えば主力商品であるミディアム・サワー原油(2018年3月取引開始)や低硫黄燃料(2020年6月取引開始)では、取引開始後の早い段階で月間100万枚の取引高を達成しています。

もちろん商品スペックや取引単位が異なりますので取引高の水準をそのまま比べることはできませんが、上海先物取引所における天然ゴム先物の2020年月間平均取引高が841万枚であり、天然ゴム消費量のポテンシャルを考えますと少し物足りないという印象を受けます。それでも十分羨ましい水準ではありますが・・・。

商品スペック、取引制度の違い

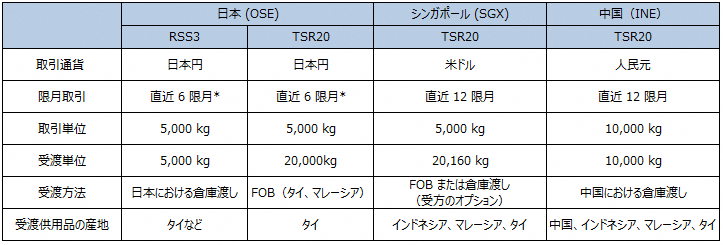

それでは、ここでは各国市場で取引されている天然ゴム商品について見てみましょう。

日本(OSE)、シンガポール(SGX)、中国(INE)の天然ゴム先物

日本で取引をされている天然ゴム先物はRSS3先物とTSR20先物となりますが、INEではTSR20先物のみとなります。

このTSR20先物の対象となる天然ゴムは、INEが承認した工場で製造されるTSR20となります。承認工場は38あり、うち中国が7工場、タイが25工場、マレーシアが2工場、インドネシアが3工場となっています(21年7月23日現在)。タイの25工場については、日本のTSR20先物の承認工場と多くが重複しており、両市場間の裁定取引の活発化が期待されるところです。

2020年の取引高を比べてみますと、INEのTSR20先物は、取引開始から1年で既にシンガポール取引所のTSR20先物よりも大きいことが分かります。

なお、日本やシンガポールの天然ゴム先物の取引単位が5トンであるところ、中国では10トンとなりますので、実質的な取引高を比べる際にはINEの取引高を更に2倍して見る必要があります。改めて中国市場の規模の大きさを実感するところです。

商品スペック比較

出所:JPX、INEより筆者作成

次に各市場の商品スペックを比較してみましょう。

INEは海外投資家にオープンな市場となっていますが、取引通貨は他の中国国内取引所と同様、人民元建てとなります。

また限月取引ですが、上海先物取引所の天然ゴム先物が直近10限月であったのに対し、INEのTSR20先物は直近12限月となります。これはシンガポール取引所のTSR20先物と同じです。

取引単位は日本やシンガポールの2倍となる10トンとなります。また受渡方法は日本がFOB(本船渡し)、シンガポールがFOBか倉庫渡しの選択が可能であることに対し、INEのTSR20先物は上海先物取引所の天然ゴム先物と同様、中国国内の保税区域における倉庫渡しとなります。

そのほか、受渡供用品となるTSR20では、中国産以外にもタイ、マレーシア、インドネシア産が認められています。

取引制度比較

まず値段の表示ですが、大阪取引所では1kgあたりの価格(2021年7月14日における第6限月の清算値段では209.5円)が表示されている一方、INEでは上海先物取引所と同様、1トン(1,000 kg)あたりの価格(同日における第3限月の清算値段では10,540人民元)となります。

また、一日の値幅制限は前日清算値段の上下5%であり、こちらは上海先物取引所の3%よりは高いものの、大阪取引所の約9.5%(2021年7月14日時点)シンガポール取引所の10%より低い水準となっています。INEのTSR20先物市場は他の海外市場の制度を意識して設計されていますが、その一方で過度な価格変動は防ぎたいという中国当局の思惑も感じられるところです。

市場環境の違い

それでは次に、各市場を取り巻く環境の違いを見てみましょう。

大阪取引所のRSS3先物の売買シェアの約60%は海外投資家となっています。一方、INEのTSR20先物は海外からの投資が認められているものの、実際の海外投資家の売買シェアは20%を切っており(INEの2020年11月のプレゼン資料より)、取引の大半は国内投資家であることが分かります。

また、INEのTSR20先物における受渡高を見てみますと、2020年は115,700トン(11,570枚)であり、これは上海先物取引所の天然ゴム先物の154,410トン(15,441枚)と比べても取引高ほどの差はありません。

ただし中国国内の天然ゴム年間消費量544万トン(2020年データ、IRSG調べ)と比較すると、TSR20先物の受渡高はわずか2%に過ぎず、実需における活用という観点ではまだまだ道半ばと言えるでしょう。その対応として、INEは天然ゴム生産者やタイヤメーカーなどに対し、TSR20先物をベンチマークとして使用してもらうための覚書の締結などを進めています。

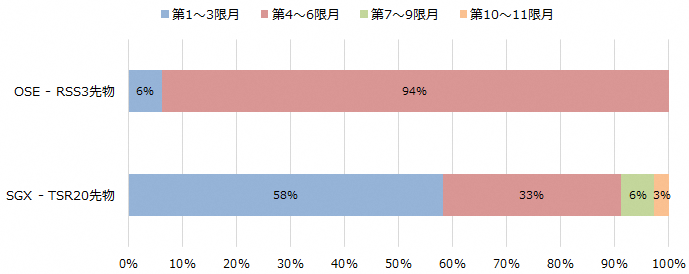

次に先物の限月別の取引構造を見ますと、大阪取引所のRSS3先物の取引の中心は期先限月(第5、6限月)となっていますが、INEのTSR先物では第2、3、4限月となります。こちらもシンガポール取引所のTSR20先物と同じです。なおINEでは第7限月以降は、売買、取組高ともにほとんどありません。

限月別取引高シェア(2020年7月9日)

値動き、取引高の関連性

それでは最後に、各市場における先物価格や取引高の関連性について見てみましょう。

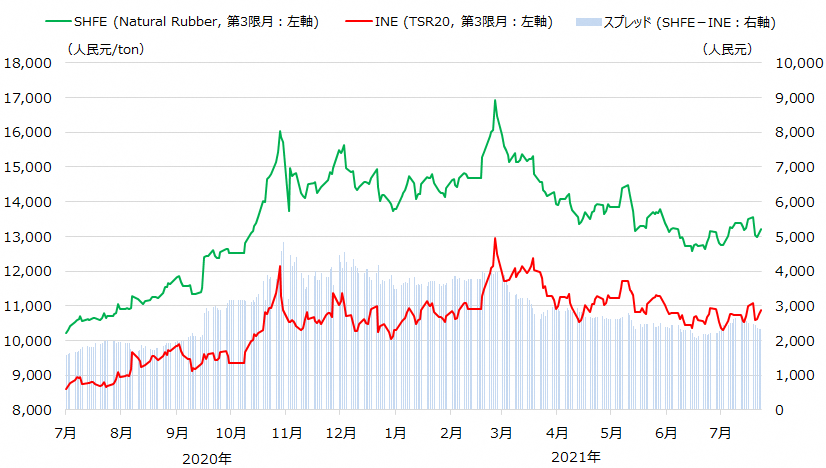

まず中国国内の天然ゴム先物(上海先物取引所)とTSR20先物(INE)の値動きですが、TSR20の方が安価なため、TSR20先物は上海先物取引所の天然ゴム先物(SCR WF/RSS)と比較して常に1kgあたり2~4人民元(約34~68円)ほどのディスカウントとなっています。

SHFE 天然ゴム先物先物とINE TSR20先物の値動き

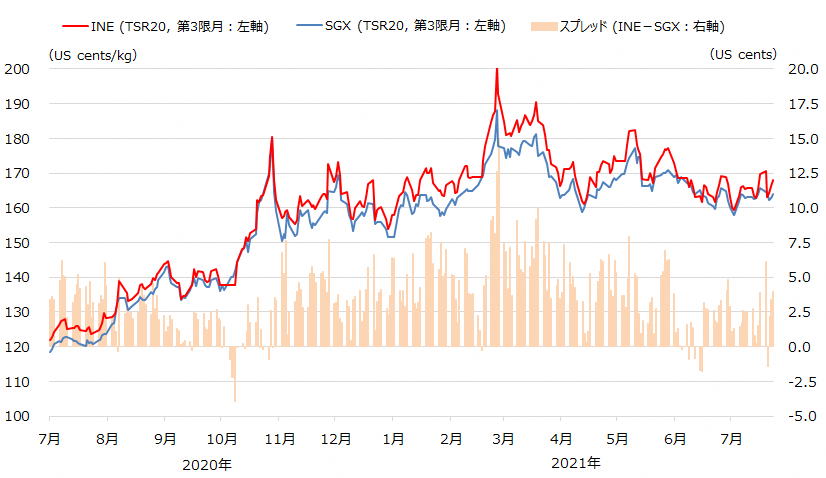

次にINEのTSR20先物を米ドル、kgに換算のうえ、国際指標であるシンガポール取引所のTSR20先物と比べてみます。

SGXとINEにおけるTSR20先物の値動き

同じTSR20先物ではあるものの、受渡し対象となるゴムの産地構成や市場参加者が異なり、また中国市場では為替の影響を受けることから、両先物が必ずしも同じ値動きになるという訳ではありません。とはいえ、2020年7月からの比較では、INEのTSR20先物の方がプレミアムになる傾向が強いことが分かります。

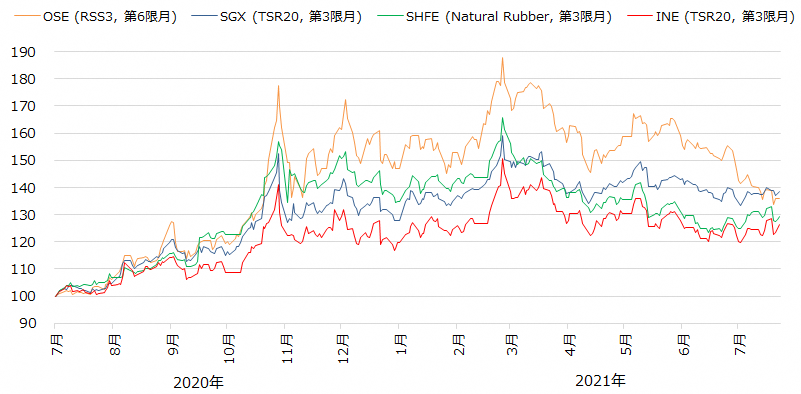

各市場の値動き比較(現地通貨建て、2020 年7月 1 日=100)

2020年7月1日を100とした時の各市場の現地通貨建ての値動きを比較しますと、INEのTSR先物の値動き幅が最も小さいくなっています。

またこの期間のINEのTSR20先物と他市場との相関係数を見てみますと、大阪取引所のRSS3先物とは0.96、シンガポール取引所のTSR20先物とは0.97、上海先物取引所の天然ゴム先物とは0.89となっています。

INEではまだ海外投資家比率は低く、巨大市場である上海先物取引所の動向に多分に左右されると思われますが、一方で価格形成という観点ではシンガポールのTSR20先物といった国際指標も意識して動いているといえるでしょう。

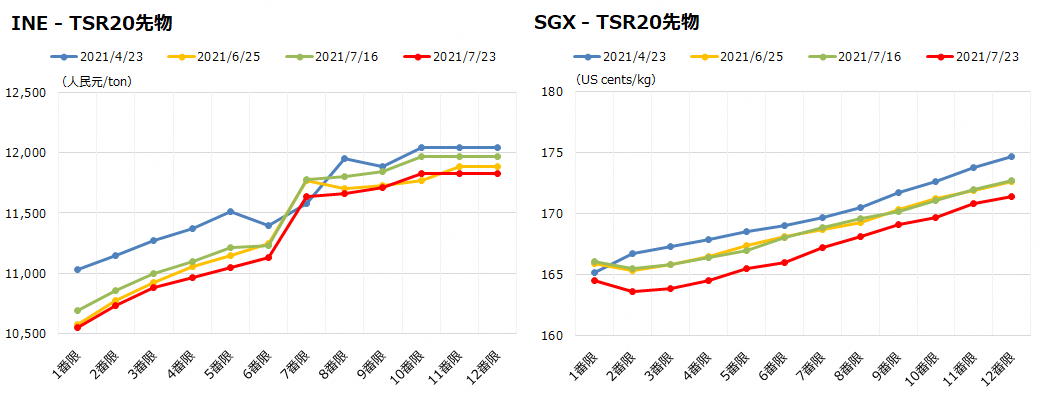

限月間スプレッドの構造

こちらは各市場における限月の価格差を表したグラフとなります。以前にもお話したとおり、大阪取引所のRSS3先物は逆ザヤ(期近の方が期先よりも高い)になる傾向が多いという特徴があります。

ここでINEと同じTSR20先物のSGXを比べてみますと、両市場とも順ザヤ(期先の方が期近よりも高い)となっていますが、SGXの方がより滑らかであることが分かります。これはSGXのTSR20先物の方が実需筋や海外投資家が多いことで、限月間の裁定取引などがより活発に行われているということが背景にあるものと思われます。

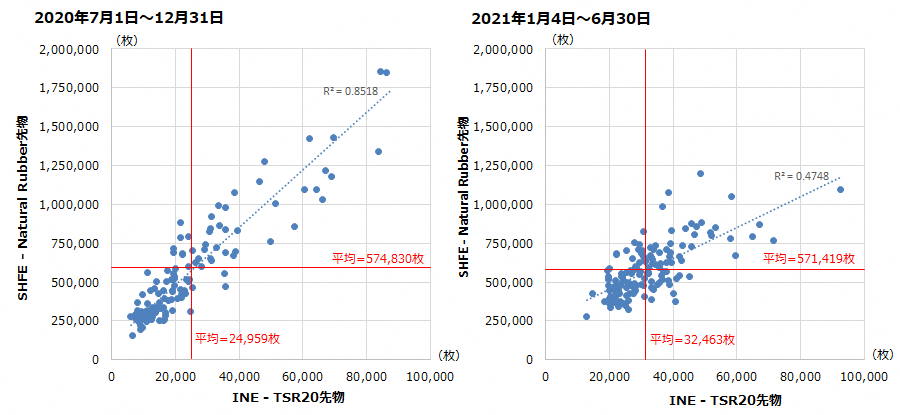

SHFEとINEの取引高分布

市場比較の第1回でご紹介したように、2021年に入り日本やシンガポールの天然ゴム先物市場の取引高は減少傾向にありますが、INEでは逆に取引高が増加しています。

さらに上図の左側のチャート(2020年7月1日~12月31日)を見ますと、上海先物取引所の天然ゴム先物の取引が盛り上がるとINEのTSR20先物も合わせて取引高が増加する傾向が分かります。

この関係性は2021年に入ると目立たなくなってきていますが、これは2021年に入り、上海先物取引所の天然ゴム先物が大商いとなる場面がほとんどなかったことに起因していると思われます。

なお、2020年後半におけるINEのTSR20先物と上海先物取引所の天然ゴム先物との間における取引高のような関係は、シンガポールのTSR20先物や日本のRSS3先物との間ではどの期間においても見られませんでした。

さて、今回はINEで取引をされているTSR20先物を詳しく取り上げてみました。

最後に、日本においてもINEに先駆けて2018年10月にTSR20先物市場をスタートしていますが、残念ながら取引は低迷しています。

今まで述べてきたINEのケースと比較しますと、制度設計以上に、取引開始時の経済環境(経済規模、力強い経済成長)や潜在的な投資需要(100社以上と言われるタイヤメーカー、個人投資家など)、既存の巨大な天然ゴム先物市場の存在(上海先物取引所の天然ゴム先物)、市場発展を見込んだ海外投資家の参入拡大など、市場のエコシステム構築における前提条件の大きな違いに気付かされます。

こうした状況下において、今後日本の天然ゴム先物市場を発展させるためには、制度設計の改善などを通じて既存の投資家の利便性を向上するとともに、INEを含めた成長著しい海外市場との連携を強化し、グローバル・サプライチェーンにおける取引需要を拡大したうえで、それを呼び水として新しいタイプの投資家層を呼び込むことが何よりも重要、と認識しているところです。

【もっと知りたい方に!】

郭曉利「中国先物市場の過去、現在及び将来」

甘長青「中国人民元建ての上海原油先物取引の現状と将来展望」

閻和平「中国における商品先物取引の現状および取引所立地について」

齋藤尚登「金融分野の改革・開放と自由貿易試験区」

村松健「米中対立と中国資本市場開放の行方」

日本取引所グループ「ゴム先物情報」

Shanghai International Energy Exchange「TSR20」

IRSG「Rubber Statistical Bulletin, April – June 2021」

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク