とある市場の天然ゴム先物 20

【6→12限月制】天然ゴム先物の制度変更のポイントを徹底解説!

1990年代後半には世界最大の取引高を誇っていた日本の天然ゴム先物市場ですが、その後の中国市場の発展の陰で勢いを失い、特に2006年以降は取引高、取組高(建玉残高)ともに減少が続いています。

そこで大阪取引所(OSE)では、新たな投資機会を提供して取引高へのインパクトを与えることを期待し、2021年9月21日より、天然ゴム先物(RSS3、TSR20)の限月数(取引銘柄数)の「6限月」から「12限月」に変更することを決定しました。

今回はこの制度変更のポイントについて、少し詳しくお伝えいたします。

海外市場を含めた限月の分析

まずは日本のOSEや海外市場における限月の状況を見てみましょう。

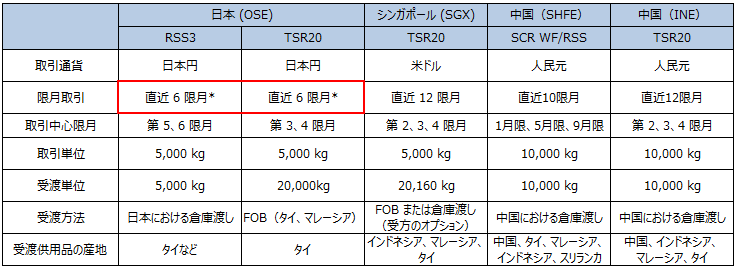

日本のOSEにおいて、制度変更前の天然ゴム先物は連続「6限月」ですが、海外の主要天然ゴム先物市場では、シンガポール取引所(SGX)や上海国際エネルギー取引所(INE)は「12限月」、上海先物取引所(SHFE)は「10限月」となっています。

特にSHFEについて、以前の市場比較でもご紹介しましたが、「10限月」かつ「2月と12月が最終取引日となる限月がない」というユニークな商品設計となっており、これが今回の制度変更を決めるにあたっての大きな検討ポイントの一つとなっています。

海外市場との商品スペック比較(2021年9月21日以前)

出所:JPX、SGX、SHFE、INEより筆者作成

次に各市場において、どの限月が取引の中心になっているのか見てみましょう。

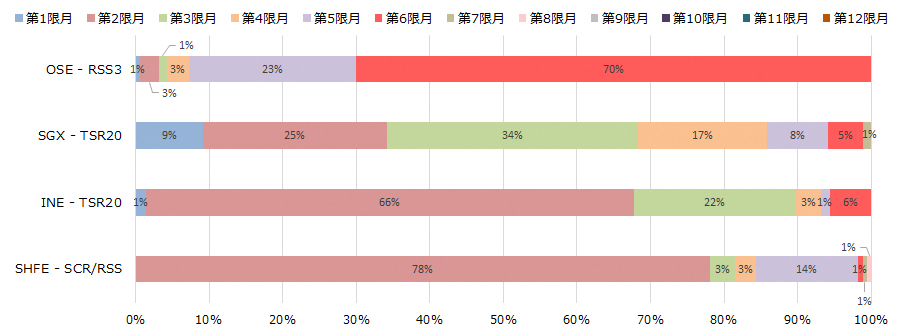

限月別取引高シェア(2021年7月26日時点)

出所:JPX、SGX、SHFE、INEより筆者作成

まず日本のRSS3先物ですが、取引の中心は第5、6限月、特に期先の第6限月となっています。これは個人が主要投資家であった頃から続く日本の商品先物取引の慣習の一つで、他市場とは異なる特徴となります。

一方、シンガポールのSGXや中国のINEにおけるTSR20先物では、取引の中心は期近の第2、3、4限月に集中しており、どちらも第7限月以降の取引はほとんどありません。

SHFEでは、取引の中心は1月限、5月限、9月限となります。上図の時点においては、第2限月が2021年9月限、第5限月が2022年1月限となっており、取引の中心になっていることが見て取れます。なお2022年5月限は第8限月であり、これだけ期先の段階では取引はまだほとんどありません。

同様に、限月別の取組高(建玉残高)も見てみましょう。

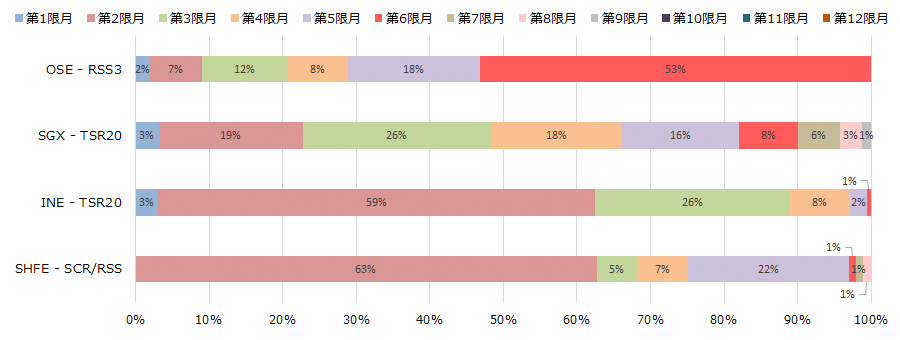

限月別取組高(建玉残高)シェア(2020年7月26日時点)

日本のRSS3先物では第6限月が最大となっていますが、取引高と比較すると期近(第1~3限月)にも一定数量の取組高があることが分かります。

SGXのTSR20先物では取引高と同じく、期近の第2~4限月が全体の60%超となっていますが、第5限月以降の取組高もそれなりにあります。一方でINEでは90%以上の取組高が第2~4限月に集中しています。

SHFEでも取引高と同様、第2限月(2021年9月限)、第5限月(2022年1月限)が取組高の中心となっています。

12限月への制度変更の意図

さて、ここまでの説明ですと、「どの海外市場も第6限月までが取引高、取組高のほとんどを占めていることから、日本の天然ゴム先物市場は6限月制のままで十分なのではないか?」と思われるかもしれません。

そこで各限月に対応する銘柄をもう少し詳しく見てみましょう。

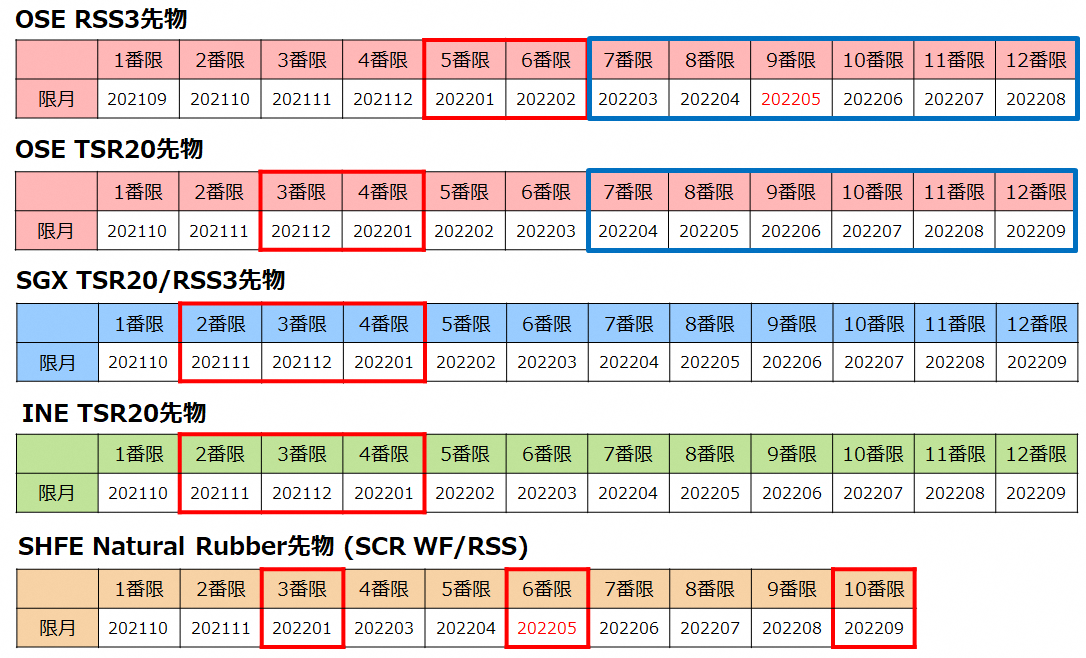

各限月の対象銘柄(2021年9月21日時点)

こちらは日本の天然ゴム先物市場が12限月に変更される、9月21日時点における各市場の各限月に対応する銘柄の一覧となります。

例えば大阪取引所(OSE)のRSS3先物ですと、第1限月となる限月は「202109」、つまり2021年9月限ということなります。また赤い枠線は取引の中心となる限月、青枠は今回追加される限月を表しています。

ここで例えば複数市場に跨る裁定取引を行うとして、受渡しが同タイミングとなる限月を選ぶとすると、OSEの取引の中心である第5限月(2022年1月限)、第6限月(2022年2月限)に対応するのは、SGXやINEでは第4限月、第5限月となります。

このように、OSEとSGXまたはINEとの間での裁定取引を考える場合、OSEの取引の中心となる限月(第5、6限月)に対応する限月は、両市場の取引の中心となる限月(第2~4限月)の近くに収まることから、OSEが現状の6限月制のままであっても大きな問題にはならないでしょう。

一方、SHFEとの間の裁定取引は、SHFEの取引の中心となる限月(1月限、5月限、9月限)が特殊であることからトリッキーとなります。

例えば両市場において受渡しが同タイミングとなる限月を選ぶ場合、SHFEの第3限月(2022年1月限)に対応するのはOSEの第5限月(2022年1月限)となり、現状の6限月制でも問題ありません。

ただし、SHFEで次に流動性が高い銘柄は第6限月である2022年5月限となり、こちらに対応するOSEの2022年5月限は「第9限月」となってしまいます。これはSHFEでは12月限、2月限が存在しないため、OSEの6限月以内に対象銘柄が収まらないということになります。

これらより、今回の6限月制から12限月制への変更の主な目的の一つは、「巨大市場であるSHFEの天然ゴム先物との裁定取引機会の拡大」であることが分かるかと思います。

過去の限月の制度変更

ところで天然ゴム先物の限月数ですが、実は今回が最初の変更という訳ではありません。

1952年に連続6限月制で取引を開始したのち、1984年1月に連続9限月制、1987年11月に変則6限月制(8ヵ月以内の偶数月と4ヵ月以内の奇数月の6限月)に変更し、最終的に1992年12月に元の連続6限月制に戻しています。

この制度変更の背景については、例えば1984年のケースでは、直前まで取引が増加傾向にあったことから、9限月制に変えることで更なる取引拡大を狙ったのではないかと思われます。

しかし、1984年の9限月制への変更は期待どおりの効果は出ませんでした。

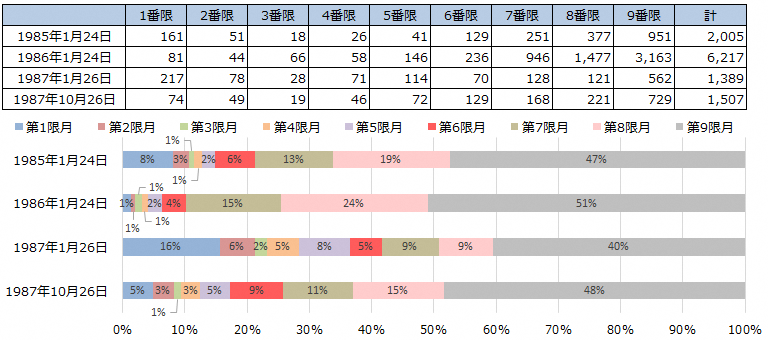

9限月制後の限月別取引高、シェア

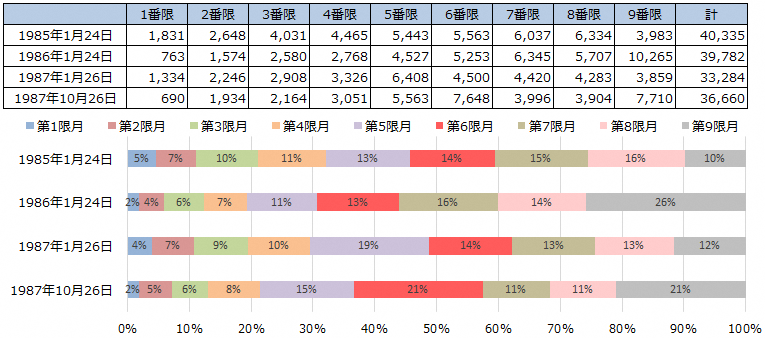

連続9限月制後の限月別取組高、シェア

上図を見ますと、9限月制の導入後、期先の第8、9限月が取引の中心となった一方、取組高は完全には期先に移らず、各限月に分散されたことが分かります。

こうした状況に追い打ちをかけるように、1984年の9限月制への制度変更以降、取引高の増加がストップしたばかりか、1987年には取引高が前年比-42%と大きく落ち込むことになります。

取引高の減少は天然ゴム価格急落といった外部要因に負うところがもちろん大きいでしょうが、9限月制による取引や取組高の分散と組み合わさったことで、各限月における市場流動性が急減したものと想像されます。結果として、9限月制はわずか3年10ヵ月で変更されてしまいました。

その後、9限月制の代わりに変則6限月制が導入されましたが、非常にややこしい制度設計となっており、恐らくはシンプルにするという観点の下で以前の6限月制に戻されたものと思われます。

さて、こうした歴史から学ぶべきことは何でしょうか。

まず当時の時代背景として、個人を中心とした国内投資家中心の市場であったこと、取引がシステム化していなかったこと、海外に大きなゴム先物取引所はなかったことには留意すべきでしょう。

そのうえで教訓としては、特に何も措置をしなかった場合、(1)取引の中心が期先に移動することは起こり得る、(2)取組高は取引高よりも分散する可能性が高い、(3)市況悪化による取引高減少が生じた場合、市場流動性の脆弱性が高まる可能性がある、といったところになるかと思います。

また、過去の限月変更では、1992年に元の6限月制に戻したのち、国内の多くの投資家を巻き込んだ大相場となったことで、こうした度重なる制度変更の影響は結果として小さなものとなりました。

現在の天然ゴム先物市場において、残念ながらこうした過去にあった市場の熱量や底力は失われつつある(=リカバリーの機会が限られる)ことも十分注意すべきでしょう。

市場流動性の分散を防ぐための施策

これらを踏まえて今回の12限月制のケースに戻りますと、まずこの制度変更については「SHFEとの間の裁定取引機会を拡大させたい」という海外投資家から継続的に要望を受けてきました。

一方で、他の投資家からは「どこが取引の中心になるか分からなくなるのではないか」、「より期先に取引の中心が移ってしまうのではないか」、結果として「取引が分散することにより市場流動性が分散するのではないか」との懸念も受けてきました。

大阪取引所はこうした制度変更のメリット、デメリットについて様々な角度から検証し、今回、「適切な対応と投資家との密なコミュニケーションを行うことで、既存投資者の利便性を確保するとともに、投資機会の拡大を同時に目指すことができる」との判断に至りました。

判断の背景には、特に取引減少が続く環境下において、日本の天然ゴム先物市場が枯れ果てる前に何とか市場を活性化させたい、そのためにはリスクを乗り越えてチャレンジをする必要がある、という想いがあります。

とはいえ、もちろんそのままノーガードで臨むと過去の二の舞となる可能性があることはご承知のとおりです。

そこで重要となるのが、「12限月に変更後、そもそも取引の中心となる限月をどう考えるか」、「市場流動性の分散を防ぐためにどのような措置を取るか」、また「投資家とのコミュニケーションをどのように行うか」という点です。

まず「取引の中心となる限月」ですが、大阪取引所としてはRSS3先物、TSR20先物ともに、9月21日の12限月制の導入時において変更することは意図していません。

これは特にRSS3先物について、1952年の取引開始以来、第6限月が取引の中心という慣習が続いているところ、こうした既存のエコシステムを人為的に変更するには今回の枠組みだけでは無理があるだろうと考えているためです。

また「市場流動性の分散のリスク」については、現状の期先中心のエコシステムが歪な形で変わらぬよう、第5、第6限月が最も流動性が高くなるように手筈を整えます。

具体的には、マーケットメイカーと呼ばれる投資家が常時、特定の限月に売りと買いの気配を提示しているのですが、この気配が提示される主要な限月をRSS3先物は「5番限および6番限」、TSR20先物は「3番限および4番限」として、現在の対象から変更しないものとします。

これらのマーケットメイカーは、「特定の限月」に「特定の時間、範囲および数量の気配」を出し続けることでインセンティブを受け取る仕組みになっていますので、こうした条件を変えなければ、これらの注文は既存の取引の中心となる銘柄に集中することとなります。

こうしたマーケットメイカー制度の設計および提示される気配により、「取引所として取引の中心限月の変更は意図していない」というシグナルが市場に伝わることを期待するとともに、今回の制度変更の意図や狙いについて、投資家の皆様にしっかりとお伝えしていくことが何よりも重要だと考えています。

もちろん市場は生き物ですので、全体のエコシステムが少しずつ変化していくことにより、取引慣習が自然に変わっていくことも起こり得るでしょう。

市場運営を預かる立場として、そうした変化の本質をしっかりと理解して対応していくためにも、「それが投資家の利便性向上に役に立っているか」という観点を常に持ち、様々なステークホルダー間のバランスを取りながら、適切な市場運営と制度設計に取り組んで参りたいと考えています。

※次回の更新は2021年8月24日(火)頃の予定です。

【もっと知りたい方に!】

JPX「J-GATE3.0稼働に伴う取引制度の見直し等」

JPX「マーケットメイカー制度」

東京ゴム取引所「20年史」

神戸ゴム取引所「46年史」

東京工業品取引所「10年の歩み」

東京工業品取引所「20年の歩み」

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク