【第14回】証券市場のシステム史(後編)

3. 株式売買のシステム化

(1)時代背景

証券業界のシステム化は、清算事務や相場報道といういわば証券業務の周辺部分から始まり、証券業務の中心である証券の売買のシステム化へと進んだのですが、売買のシステム化の検討そのものは周辺部分より早く1960年代には検討が始まっていました。そんな中、1961(昭和36)年には東証市場第二部が創設されます。1これは、まさにこの頃、第13回で述べたケイレツとメインバンクが拡大していく時期で、そういったグループの恩恵を受けにくい中小企業に資金ニーズがあり、株価が上昇傾向の中、投資家側にも小型株への興味が生じていたからです。

一方で、1964(昭和39)年の東京オリンピック終了後の不況が証券界を直撃します。1965年(昭和40)年は証券恐慌と呼ばれるくらい株式市場は低迷し、経営が不安定化した山一證券と大井証券に日銀特別融資が実施されています。2このような状況ですので、東証でも労使間の争議等がおこり、多額の投資や人員の合理化を伴うと考えられるシステム投資は一時見送られます。

しかし、1970年代にはいり、証券市況は回復・拡大し、システムオンラインの整備が進んだ証券会社側から、東証の売買システム化による効率的な売買執行が強く求められるようになったのです。

1『当時東証の中に集団取引から継続する店頭市場が存在し取引所の類似行為の恐れが生じていたため、フランスの経験を参考に、取引所を分離するか、二部をつくるか、一部・二部を作らないで併合するかを検討し、二部を創設した』(東証1978年9月合『座談会 戦後の証券市場を語る』窪谷直光元専務理事)

2 当時の大蔵大臣の田中角栄と宇佐美総裁の果断により証券恐慌は短期に収束し、以降、株価上昇へ向かう(『日本金融百年史』横山和輝 ちくま新書 2021年)

(2)売買制度の改革

証券の売買に関連する周辺の事務処理のシステム化が進むと、思わぬことも推進されるようになりました。それが“バイカイ”と呼ばれる第二次世界大戦前から続く制度です。バイカイとは、証券会社が取引市場に顧客注文を取り次ぐ前に内部で取引を成立させた形で取引市場に売りと買いを対にして取り次ぐ売買執行手法です。事務処理のシステム化が進むと、その事務処理に都合の良いバイカイが激増したのです。やがて東証の売買高に占める割合が大きくなり3、その執行形態について、問題視する機運が非常に高まりました。4

1967(昭和42)年にバイカイは廃止され、立会内の取引と立会外、市場外の取引といった形で売買取引制度が改めて整理されます。その上で、市場内においては、競争売買の原則(価格優先の原則、時間優先の原則)が再整理されました。5このことは結果として、売買の仕組みをシステム化する際の業務要件をまとめることに大きな役割を果たしました。

3 1966年実績としては、売買高に占めるバイカイの比率は55%(内、委託注文同士が18%、相手方のどちらかが証券会社自己が82%)(『東証』1967年9月号13P)

4 IMF8条国以降を経て外国人投資家の増加が見込まれる局面だったからこそ、日本の証券市場が海外から認められる為にもバイカイは不適切だと考えられた(前掲 横山)

5 例えば、同時呼値での配分ルールとか、引け時の板寄せの制度化等

(3)市場第二部の売買のシステム化

1977(昭和52)年に検討の始まった取引所建物改築案において、売買立会場スペースが確保できないということから市場第二部の売買のシステム化の検討が始まり、1982(昭和57)年に市場第二部の売買システムが稼働します。システムの構築は日立製作所が受注しました。

このシステムは〈1〉相場報道システムとはシステム間接続を行い、〈2〉発注は場電店と呼ばれる証券会社の特定の支店等からシステム専用端末を介して行われ、〈3〉付け合わせ等(約定の為のオペレーション)は、才取(さいとり)会員が東証建屋内の売買室で専用端末を介して行い、〈4〉約定通知は証券会社のコンピュータセンターと直結で行われる、というものでした。

4. 売買立会場の廃止

1988(昭和63)年、いわゆるバブルの絶頂期に現在の東京証券取引所の建物が完成し、新しい売買立会場での取引が行われ始めます。市場第二部のシステム売買化が行われた1982(昭和57)年4月から外国証券会社が東証で売買できる会員証券会社として認められており、売買のシステム化と合わさって、金融工学等を取り入れた新しい売買手法6が外国証券会社を中心に広まっていきました。

6 当初は先物と現物の裁定取引のようなものでした

売買のシステム化は、市場第二部の売買システムを拡充・バージョンアップするなかに、比較的売買の少ない市場第一部銘柄を移行する形で、売買高が大きい立会場銘柄(非システム売買)と売買高が比較的小さいシステム売買銘柄という形で、徐々にシステム化が進行しますが、バブル期の売買増加によって取引全体のシステム化が避けられない情勢になります。

そこに、立会場を残した形でシステム化するという立会場事務合理化システムが1990(平成2)年に稼働します。株式の売買高はそのころからバブルの崩壊を経て一気に低下していくのですが、一連の売買のシステム化が、売買手法の高度化を可能にし、ストレージ、メモリ、CPU、回線の高性能化によってシステム全体の性能が上がると、それがまた売買手法のさらなる高度化をもたらすという循環が一気に加速化し、売買高とは関係なく売買取引に関するトランザクションが大量化・高速化していきました。

1990年代終盤にはインターネット証券も登場し、人手を介した伝統的な立会売買の継続は困難な情勢になっていったのです。1999年(平成11年)12月、東京証券取引所の売買立会場は閉鎖され、全ての売買取引はコンピューターの売買プログラムが処理することとなりました。

5. arrowhead開発、そしてその先へ

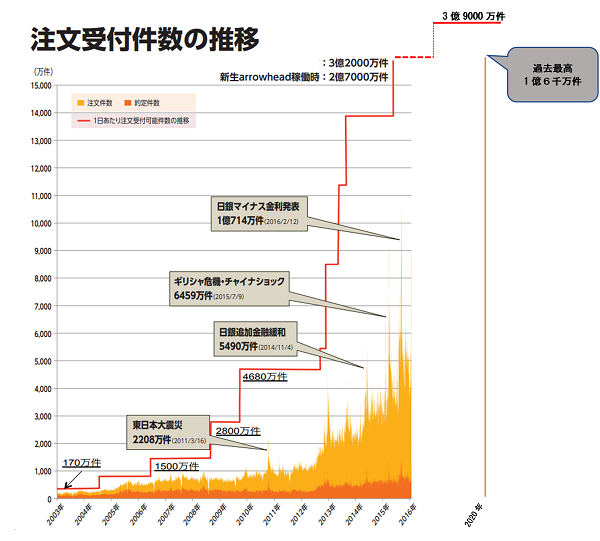

売買立会場が閉鎖された翌年の2000年(平成12年)7月から、立会場事務合理化システムと従来の売買システムが統合された株式売買システムが稼働します。開発は富士通が担当しました。この頃すでに、世界の取引市場において、先述したシステム環境の性能向上と取引手法の高度化の循環は益々大きくなっており、これに合わせるように海外投資家の日本市場における比重とその増加速度が大きくなっていきました。1990年初頭には10%以下だったものが、2000年頃には20%を超えて一気に増加していったのです。

日本の証券市場はこうして、グローバルな市場で活動する投資家の獲得競争という点で、海外証券市場との激しい競争に直面していきました。グローバルに活動する投資家の多くが、信頼性が高く、流動性があり、高速での取引環境を持つ市場を選好していたことも踏まえ、そうしたニーズに対応可能な売買システムとして、東証は、arrowheadと呼ばれる新株式売買システムを2010(平成22)年1月から稼働させました。

海外投資家の割合は2011年(平成23年)には55%を超え、2020年(令和2年)には7割に達しています。この過去10年の間に、世界の主要な取引所の全てがシステム取引に移行しただけではなく、arrowheadの次世代システムを含めて、取引の高速化の競争を継続しています。米国における研究では、2005年には米国市場における現物と先物裁定機会の継続時間が中央値で97ミリ秒だったものが2011年には7ミリ秒に減少しているとされており7 、直近のデータは未確認ながら、おそらくさらに相当短くなっていると考えられます。

前出の米国の研究者が、Human HorizonからMechanical Horizonへ変化したといったように、人間の情報処理能力をはるかに超えた情報量を人間の能力をはるかに超える速度で処理することが、まさに証券市場のシステム化が、今進行しているということです。arrowheadの登場が日本の証券市場における流動性と投資家行動に大きな影響を与えたことは間違いなく8 、現在のところは、注文件数は拡大し続けている状況です。

7 Eric Budish,Peter Cramton,andJohn Shim.”The High-Frequency Trading Arms Race (2015)

8 『株式市場の流動性と投資家行動』太田亘、宇野淳、竹原均 中央経済社2012より

(次回、シリーズのまとめを10月に配信予定)

(次回、シリーズのまとめを10月に配信予定)

※このお話は、横山和輝名古屋市立大学経済学部准教授の協力を得て、横山氏の著作「マーケット進化論」日本評論社、「日本史で学ぶ経済学」東洋経済新報社 をベースに東京証券取引所が作成したものです。

(東証マネ部!編集部)

<合わせて読みたい!>

証券市場のシステム史(前編)