とある市場の天然ゴム先物 22

天然ゴム価格は操作できるのか ~INROの挑戦と挫折~

第5回の記事でもご紹介しましたが、天然ゴム価格は1970年代に二度のオイルショックによる乱高下を経験しました。こうした背景から、一次産品価格の長期安定化という国際的な政策志向を受け、1980年代に天然ゴム価格の安定を目的とした国際組織が設立されます。

この国際協調による天然ゴム価格への市場介入は約20年間続きましたが、今回はそうした取り組みや評価、また天然ゴム先物市場への市場介入に関する議論などをご紹介します。

一次産品に対する国際協定の変遷

国際天然ゴム価格を安定させるための協定としては、戦前にイギリスが主導した1922年のスティーブンソン計画や1934年のゴム統制協定などがありました。

これらの協定は輸出国による生産・輸出制限に限られていたこともあり、米国を含めた輸入国から大きな反発を受けるととともに、前者は協定外の国(オランダ領東インド、現在のインドネシア)による生産拡大、後者は第二次世界大戦の勃発などにより失敗に終わりました。

ちなみに、1922年にスティーブンソン計画の導入を決定したのは、当時植民地大臣であったウィンストン・チャーチルあり、導入決定の直後にロイド・ジョージ政権自体が崩壊してしまったのは何とも皮肉な話です。

戦後になると、他商品を含めて戦前の輸出国(旧宗主国)主導の市場統制が失敗したことへの反省を受け、国際商品協定は国連主導による多国間の政府間協定とし、輸出国と輸入国が平等な立場で協定に参加するという形を取るようになります。

国連における国際商品協定の一般原則は自由貿易であるものの、ある種の一次産品については、生産、貿易、価格面で特殊な困難が付随することを考慮して、それに起因する経済的不利益を回避するために政府間での商品協定締結の必要性を認めていました。これは「一次産品の価格趨勢を中心としての過度の短期的価格変動を除去もしくは緩和することを意図」するものと一般的に解釈されました。

1950~60年代になるといわゆる南北問題がクローズアップされ、「開発途上国や経済移行国が開発、貧困削減、世界経済への統合のための原動力として貿易と投資を利用できるようにすること」を目標として、1964年に国連貿易開発会議(UNCTAD)が設立されます。

このUNCTADの下、「開発途上国の実質輸出収益の動態的かつ着実な増加」のために、一時産品価格の「長期・高位安定化」が志向されていくことになります。とはいえ、結果から見れば、こうした規範が実際に協定として適用されたのは、ココアや天然ゴム、砂糖、すず、コーヒーといった一部の産品に限られました。

UNCTADの概況

天然ゴムに関する国際協定

天然ゴム価格に対する国際協定の原点は、1976年のUNCTAD第4回総会における一次産品総合プログラム(IPC)の採択となります。この計画は、一次産品の価格安定と発展途上国の輸出所得の改善、消費国への安定した供給の保証等を目的とする国際商品協定を締結すること、そのために一次産品共通基金を設定することなどが盛り込まれており、天然ゴムはこの対象となる18品目に含まれていました。

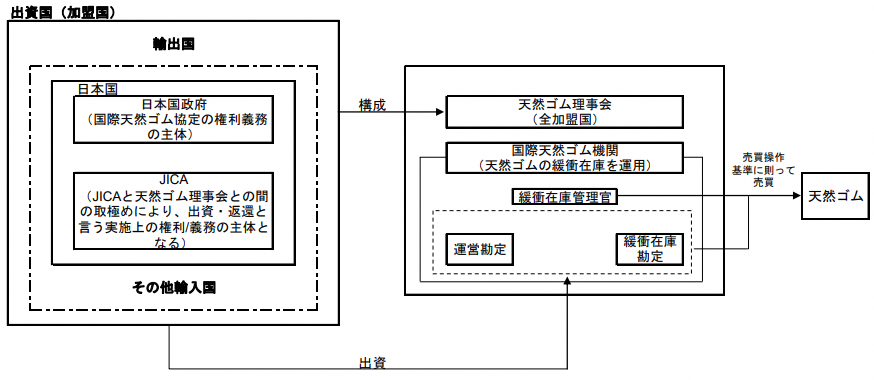

天然ゴムはこの決議の下で第一号として協定の締結を実現した商品となります。1979年10月に国際天然ゴム協定(International Natural Rubber Agreement, INRA)が採択され、その後、マレーシアのクアラルンプールに国際天然ゴム機関(International Natural Rubber Organization, INRO)が設立されました。

INRAは、第一次協定が1980年10月に暫定発効され(確定発効は1982年4月)、その後、第二次協定が1988年12月、第三次協定が97年2月から発効されることとなります。

INROのプロジェクト・スキーム

ところで、国際商品協定には「①多国間契約方式」、「②輸出割当方式」、「③緩衝在庫方式」などがありますが、INROによる協定は「③緩衝在庫方式」を採用することとなります。これは一定の価格範囲をあらかじめ設定し、市場価格が一定価格以上になったときに当局が手持ち在庫を市場に放出し、逆に市場価格が一定価格以下になったときに当局が市場で商品を購入し、それを緩衝在庫として蓄積するものとなります。

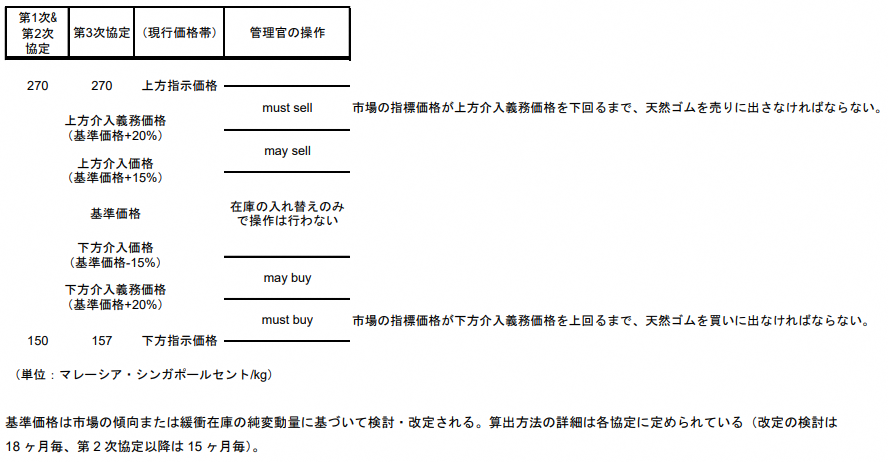

INROの価格安定化スキームについて、まず指標となる市場価格ですが、これは天然ゴム現物の四市場(シンガポール、クアラルンプール、ニューヨーク、ロンドン)で取引される3品種(RSS1、RSS3、TSR20)の1kgあたり平均価格を、一定の算式でFOBシンガポール・マレーシア価格に逆算し、これをシンガポール・マレーシアセント(協定上の仮想的な通貨、MS¢)に換算したものと定められました。

市場介入の判断は、指標となる市場価格の5日間平均が上方(下方)介入価格を超えたとき、緩衝在庫管理官は自己の判断で緩衝用在庫ゴムの売却(購入)をすることができ、また上方(下方)介入義務価格を超えたときには、指標市場価格が介入義務価格の水準に収まるまで、緩衝在庫管理官は緩衝用在庫ゴムの売却(購入)をしなければならない、というものでした。

この市場介入の値幅の基準となる価格(基準価格)は、市場平均値が6ヶ月間介入価格を超えたときや、緩衝在庫量の水準に従って原則自動修正され、また30ヶ月ごとに最高および最低価格が見直されるものとされました。

また、1979年の国際天然ゴム協定に基づき、緩衝在庫量は40 万トンの通常用緩衝在庫と15 万トンの緊急用緩衝在庫の計55万トンと設定されています。これは1979年の世界の天然ゴム消費量の約14%という規模でした。

INROの市場介入基準

INROによる市場介入の実績

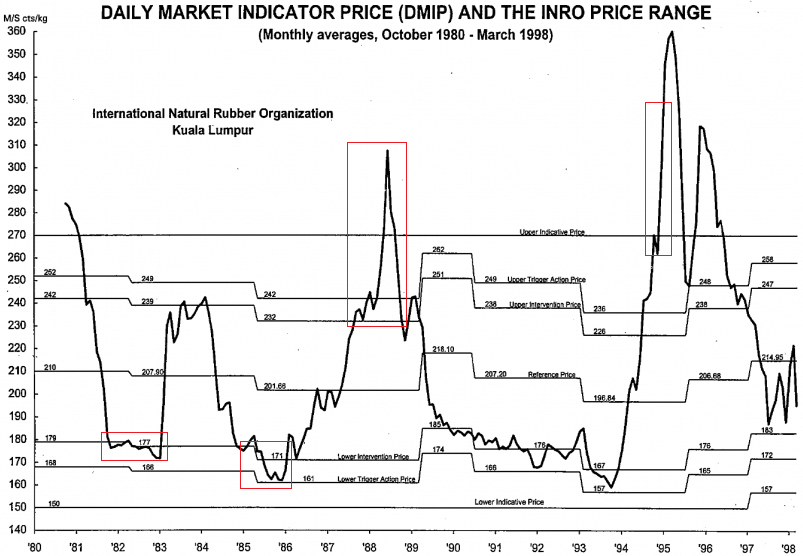

こうしたINROの価格安定化スキームはうまく機能したのでしょうか?ここで実際の天然ゴムの指標となる市場価格とINROの市場介入基準の推移を見てみましょう。

天然ゴム指標市場価格とINROの市場介入基準の推移

協定開始直後は第二次石油危機やソ連軍のアフガン侵攻の影響で上方支持価格(Upper Indicative Price)である270 MS¢を超えていましたが、その後市場が急落し、1981年10月26日に下方介入価格(Lower Intervention Price)179 MS¢を下回ったことで、最初の市場介入による緩衝在庫購入が行われます。

続いて1981~83年、1985~86年の価格下落時に市場介入(在庫購入)が行われ、この時には下方介入義務価格(Lower Trigger Action Price)割れを阻止できたことから、INROのメカニズムが十分に機能したと評価されました。なおこの期間で購入された在庫量は37.4万トンとなります。

1986年に入ると市況は反転し、1987年9月には上方介入価格(Upper Intervention Price)232 MS¢を超えたことでINROは初めて在庫放出を開始します。INROは1988年末までで緩衝在庫の90%近くとなる33.9万トンを放出しますが、上方介入義務価格(Upper Trigger Action Price)の範囲内に抑止出来ず、価格高騰時には限界を露呈することとなります。

この急騰相場後、INRO は1989年3月までに在庫を全量放出し、次の相場低迷時には1994年1月までに断続的に22.4万トンを購入しました。

この流れが変わったのが1994年1月中旬以降で、天候不順による一時的減産、中国の積極的買付け、世界的な需要回復といった強気材料が相次いだことで市況が反騰します。同年6月には上方介入価格を、7月には上方介入義務価格をあっさりと超えることになります。

INROは1994年7月から9月にかけて在庫22.1万トンを急いで放出しますが、市場の勢いを止めることが出来ずに玉切れとなります。相場の高騰は1995年まで続き、乱高下の後、ようやく1997年に落ち着きを取り戻します。

1997年の第三次協定以降は、(グラフには含まれていませんが)1998年8月から下方介入価格、下方介入義務価格を下回る日が続いたことから、断続的に市場介入を行い、在庫を13.8万トン購入した後、協定が終了したことで2001年3月末までに全量売却されました。

INROの市場介入の評価としては、当初の相場下落時には最後の買い手として一定のアンカー機能を発揮したものの、相場急騰時には価格を安定させることは出来なかったというのが正直なところです。

天然ゴムの消費量は1980年代半ば以降急拡大しており(1979年:385万トン→1994年:565万トン)、INROだけで市況を冷やすだけの在庫を保有することは現実的でなく、市場の巨大な勢いを止めるのは規模的にもスキーム的にも不可能になっていました。

なお、ジョージ・ソロスがポンドの浴びせ売りでイングランド銀行を打ち負かしたのが1992年です。この時期以降、ソ連崩壊後のグローバル化の題目の下、市場が既存の枠組みを破壊して膨張を続けることとなりますので、まさにINROもそうした市場の勢いに飲み込まれたといえるのではないでしょうか。

天然ゴム先物市場への介入

ところでINROによる市場介入は協定上、天然ゴムの現物市場に限定されており、先物市場は対象外となっていました。

しかしながら、INROの第3次協定の再交渉会議(94年4月)において、欧州委員会(EC)代表が先物市場への介入を可能とする修正案を提出します。この修正案は、協定の条文に「緩衝在庫管理官はテンダーを現物で受け取ることを絶対条件として、最長2ヶ月までの先物契約を購入することができる」と追加するものでした。

このEC代表の提案に対し、当時最も市場流動性の高い天然ゴム先物市場を保有していた日本は強く反対します。

日本側の主張は、①INROの先物購入は受渡決済が義務付けられることから、売方による受渡決済の負担が増加するとともに、反対売買による決済が難しくなる、②東京以外の市場、特にシンガポール市場は介入を受けるだけの市場規模を持たず、逆に過度な価格変動が生じるリスクがある、③先物市場は現物市場とは異なるエコシステムであり、拙速な判断は避けるべき、というものでした。

日本の強硬な反対もありこのEC提案に対する結論は出ず、その後の協議を経て、「コンセンサス方式(全員一致)」という条件付きで受け入れられることとなります。コンセンサス方式は日本に実質的な拒否権を認めるものですので、「EC提案を条文に追加するが、死文化させる」という妥協案を採用したといえます。

その後、1998年のINRO理事会にて、先物市場への市場介入提案が唐突に上程されたことなどありましたが、こちらも日本が改めて反対の意を唱えたうえ、その間に協定自体が1年後に終了したこともあり、提案は自然消滅となりました。

このようなECによる先物市場への市場介入の提案ですが、既存の市場介入が相場高騰時に機能していなかったことへの焦りや、欧州ゴム業界による価格安定への圧力、さらには欧州に天然ゴム先物市場がなかったことで取引所業界からの反対を受けない立場にあったこと、などが背景にあったものと推測されます。

とはいえ、提案側の主張は反対派を説得するだけの合理的な根拠を欠いており、かつINROによる価格安定化スキーム自体に既に限界が見えていたことなどから、この提案が日の目を見ることはなかったでしょう。

国際協調の終焉

さて、INROですが、市場の膨張が破裂した1997年のアジア通貨危機により岐路を迎えます。

タイ、インドネシア、マレーシアといった天然ゴム輸出国が深刻な経済危機に直面し、単一通貨建てへの移行や為替レート減価に応じた基準価格引き上げ、介入価格帯幅の縮小などを主張した一方、輸入国側では輸出国通貨の減価には双方にメリットもあることから救済措置は時期尚早と応じず、両者が激しく対立することとなります。

この両者の利害をINROで調整することができなかったことから、マレーシア、タイ、スリランカがINROからの脱退を通告します。その後も調整は折り合わず、最終的に1999年10月13日に国際協定が終了することが決議され、約20年に及んだ天然ゴム価格安定化への取り組みに幕が下ろされることになりました。

その後、INROで行われていた天然ゴムに関する国際協力等の対話は、国際ゴム研究会(International Rubber Study Group, IRSG)に移譲されています。

さて、INROのような多国間協定による価格安定化スキームは今後も考え得るのでしょうか?

まず既存の枠組みの商品協定については、各国政府が新たに検討する余地は小さいと思われます。

例えば日本政府はJICA経由でINROに出資しましたが(2001年時点の出資比率は11.65%)、案件事後評価では「天然ゴムの価格下支えの有効性が確認された一方、JICA の収支上は元本割れ」であり、「コモディティの市場リスクを予測することは容易ではなく、ボラティリティも高い傾向にあるため、商品協定のようなコモディティの市場リスクをとる案件は避けることが望ましい」と述べています。

加えて、現在の貿易協定は二国間や地域間の経済連携協定(EPA/FTA)が主流であり、さらに輸入国では中国が台頭し、輸出国ではベトナムやコートジボワールの生産拡大といった多様化が進んでおり、かつ主要プレイヤーが政府ではなくグローバル企業となっていることから、INROのように輸出国・輸入国が一堂に会して利害調整して価格安定化を図るということは現実的ではないと思われます。

その一方で、近年天然ゴム価格が低位安定しており、産地国の零細農家の所得や業者の収益が圧迫され続けています。このまま市場メカニズムと各国の政策に任せることが天然ゴムのグローバル・エコシステムにとって持続可能であるのか、一考する余地はあるのではないでしょうか。

また、特に天然ゴムトレーサビリティ確保や社会・環境保護といった分野では、全ステークホルダーの協調を可能にする新たな枠組みを構築することが成功の鍵であることは間違いないでしょう。

※次回の更新は2021年9月21日(火)頃の予定です。

【もっと知りたい方に!】

入江成雄「一次産品の理想と現実」

入江成雄「天然ゴムの価格変動(2)」

神戸ゴム取引所「46年史」

国際協力機構/国際協力総合研修所「援助の潮流がわかる本」

日本ゴム工業会「50年の歩み」

日本ゴム輸入協会記念誌「40年のあゆみ」「50年のあゆみ」

Austin Coates “The Commerce in Rubber – The first 250 years”

JICA「案件別事後評価:天然ゴム輸出途上国におけるゴム緩衝在庫拠出事業」

UNCTAD

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク