とある市場の天然ゴム先物 23

天然ゴム先物「6→12限月制」変更後の市場動向を確認してみる

- TAGS.

第20回において、天然ゴム先物(RSS3、TSR20)の限月数が「6限月」から「12限月」に変更となることをご紹介しました。

そこで今回はこの制度変更後の市場動向を簡単に確認してみましょう。

12限月制への変更後の市場動向

大阪取引所で取引されているRSS3先物、TSR20先物につきまして、過去には数年間変更されていたこともありましたが、基本的には6限月制(=各取引銘柄数が6銘柄)を維持してきました。

大阪取引所では両先物の更なる取引拡大を目指し、2021年9月21日(火)よりこの限月数を「6限月」から「12限月」に変更しています。

12限月に変更されたばかりではありますが、市場動向にどのような変化が生じたのか、また今後何らかの変化が生じる可能性があるのかについて、簡単に見てみることにいたしましょう。

まずはRSS3先物の取引高、取組高の動向です。

12限月制への変更前後のRSS3先物 取引高、取組高

こちらより、9月21日に追加された限月では、第12限月である2022年8月限にのみ取引高、取組高があることが分かります。

RSS3先物では後述のマーケットメイカー制度の対象が第5、6限月ですので、当初より新規追加となった第7~12限月の取引がいきなり大きく盛り上がることは想定していませんでしたが、取引があるとすれば最も流動性が高い2022年2月限近辺の銘柄になるのではないかと考えていましたので、最も期先である第12限月(2022年8月限)のみが取引されたのは少し予想外でした。

また取引のあった第12限月ですが、取引の規模は大きくなく、現状では流動性が大きく分散するような動きは出ていないことが分かります。

なおTSR20先物では、この期間に既存限月、新規追加限月ともに取引はありませんでした。

次にRSS3先物の各限月における注文状況を見てみます。

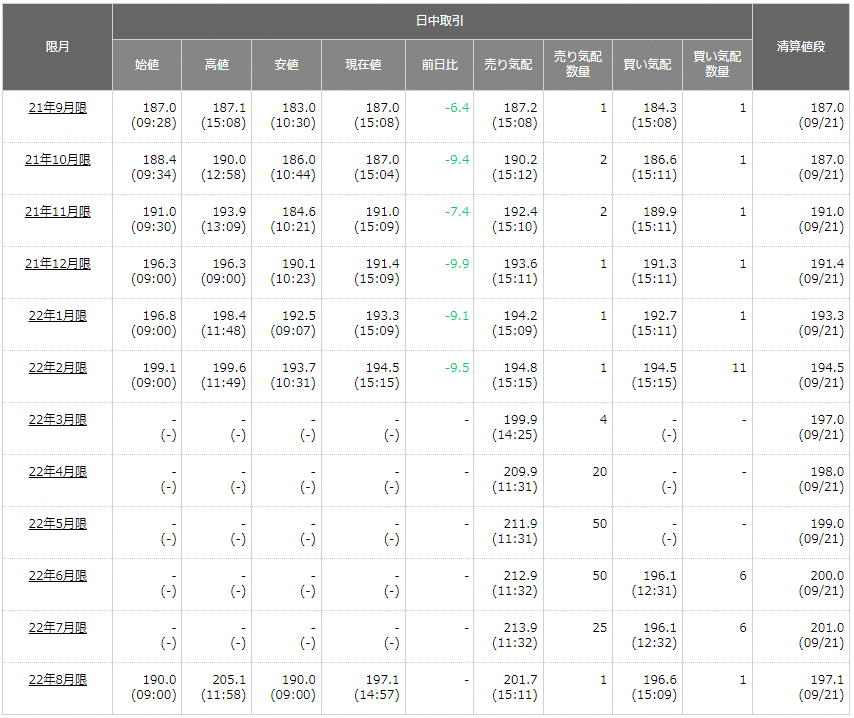

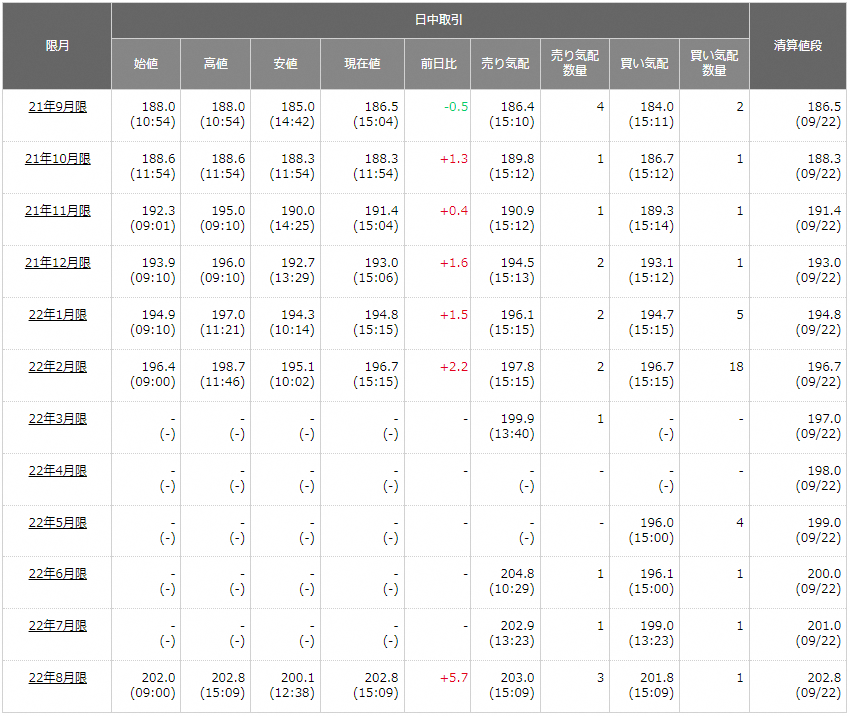

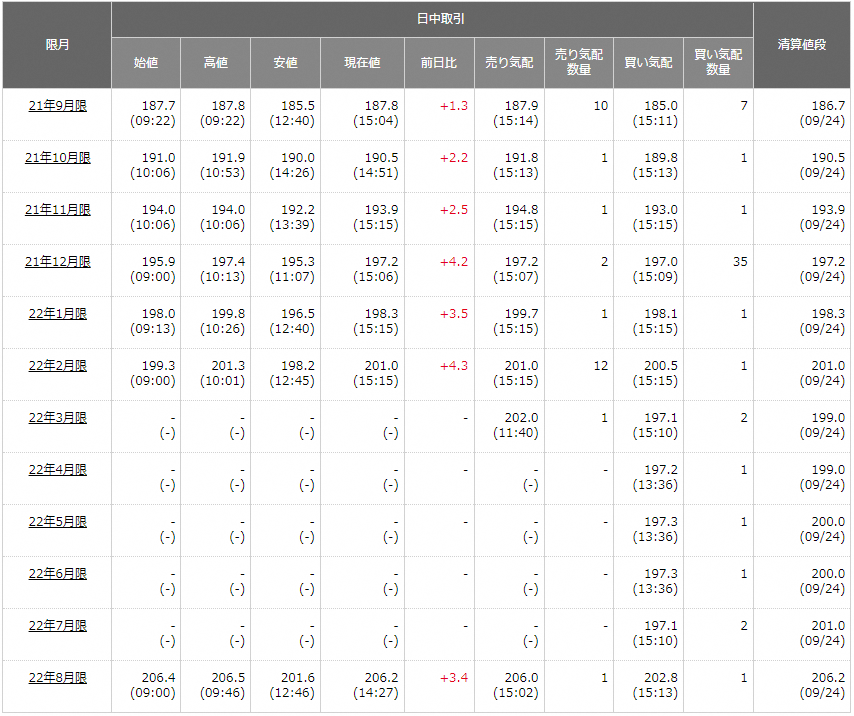

12限月制への変更前後のRSS3先物 板状況(日中取引、15:15時点)

2021年9月21日

2021年9月22日

2021年9月24日

新規追加限月のなかでは、気配が更新されながら提示されているのは第12限月(2022年8月限)のみであり、第10、11限月は売り買い両側で気配が出ていたものの更新頻度は低く、第7~9限月には両側の気配がまだあまり出ていないことが分かります。

まだスタートしたばかりですので市場参加者も様子見の模様ですが、第12限月の2022年8月限には取組高がしっかり残っていることから、この銘柄が期近に移っていくことに従い、次第に第12限月以外の期先銘柄にも気配が提示されるようになってくるのではないか、と期待しているところです。

なおこちらの大阪取引所の先物価格情報ですが、9月21日以降、全限月が表示されるようになり、また過去5営業日分のデータも見ることが出来るようになりました。こちらより閲覧できますのでぜひご覧下さいませ。

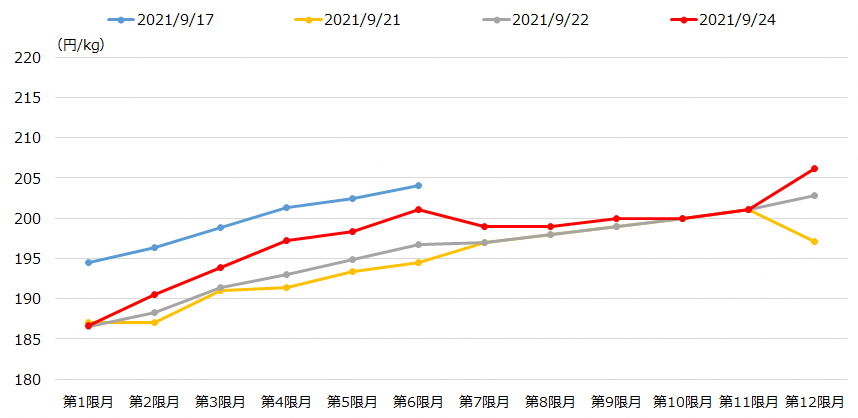

それでは次に、新たに追加された第7~12限月を含めた限月間スプレッドの動向を見てみましょう。

12限月制への変更前後のRSS3先物 限月間スプレッド動向

RSS3先物は逆ザヤになる(=期先が期近よりも安くなる)傾向が多いのですが、2021年7月頃から順ザヤ環境が続いており、制度変更直前の2021年9月17日時点においても綺麗な右上がりのカーブとなっています。

9月21日以降では、価格水準の変化はあるものの、第6限月までのカーブの形状に大きな変化は生じていません。

一方、新たに追加された第7~12限月ですが、唯一取引のあった第12限月については、制度変更直後の9月21日では低めの価格で取引が始まりましたが、9月22日、24日の取引を通じてこの低めの値段感は修正されたようです。

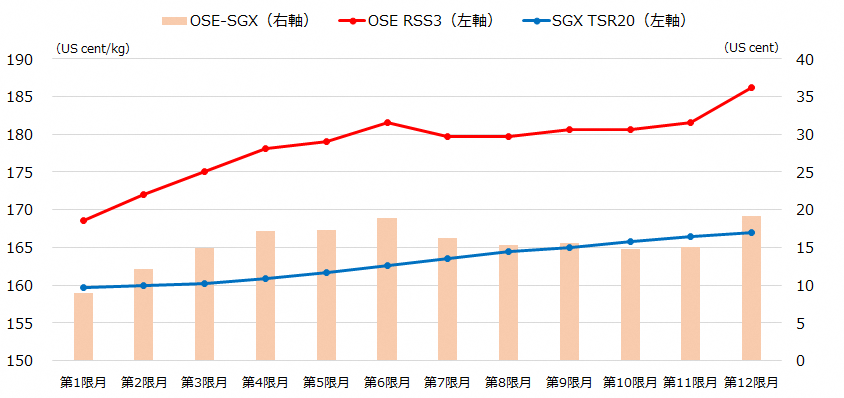

なお第7~11限月についてはこの期間で取引がなかったため、この図での清算値段は理論値となります。これらの限月の清算値段は実際に取引されることにより次第に精緻化されていきますので、そうした暁には、以下のようなSGXのTSR20先物との比較分析などから様々な示唆を得ることが出来るようになることでしょう。

OSE RSS3先物とSGX TSR20先物の限月間スプレッド(2021年9月24日、米ドル換算)

ところで今回の12限月制への変更ですが、主な目的は「巨大市場である上海先物取引所(SHFE)の天然ゴム先物との裁定取引機会の拡大」にあります。

こちら、「SHFEの取引の中心が常に1月、5月、9月が取引最終日となる銘柄になるという特殊事情があり、12限月制に変更することによってSHFEとの裁定取引機会の拡大を見込める」ことが背景となる考え方でした。

では、実際にこうしたSHFEとの裁定取引のフローは入ってきたのでしょうか?

まずは今回拡大した限月と、SHFEの取引の中心となる銘柄との関係を確認しましょう。

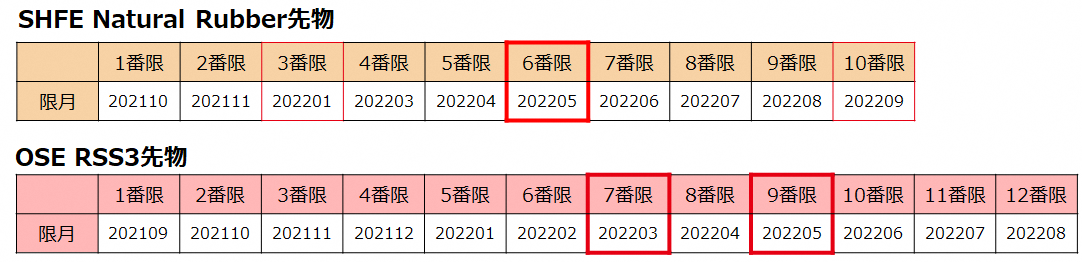

2021年9月21日時点においてSHFEで取引が活発な銘柄は、2022年1月限(第3限月)と2022年5月限(第6限月)となり、このうち2022年5月限(第6限月)が大阪取引所で追加された限月に対応するSHFEの銘柄となります。

このSHFEの銘柄との間で裁定取引を行う方法は複数考えられますが、ここでは代表的なものとして(1)同限月間の場合、(2)日本の先物市場で受渡しを行い、それを中国で売却するポジションを想定する場合、を取り上げてみましょう。

その場合、SHFEの2022年5月限(第6限月)について、大阪取引所のRSS3先物で対応する銘柄は、(1)では「第9限月(2022年5月限)」、(2)では「第7限月(2022年3月限)」になります。

SHFEとOSEの限月構成(2021年9月21日時点)

先ほど見たように、限月追加後の第7限月、第9限月では気配がそれほど提示されていませんでしたので、中国市場が9月20日、21日は休場であったことを差し引いても、SHFEとの裁定取引のフローはまだあまり入ってきていないと推測されます。

とはいえ今回の限月拡大はあくまでもSHFEとの裁定取引拡大のための第一ステップであり、今後追加された限月の市場流動性が向上していくことにより、こうした裁定取引が行われるようになってくると考えています。

取引の中心となる限月をどのように考えればよいか

ところで今回の天然ゴム先物の12限月制への変更ですが、以前にもお伝えしましたように、大阪取引所としては取引の中心となる限月を「人為的に」変更することは意図していません。

天然ゴム先物の限月制度では、過去1984年に連続9限月制に変更したものの、市場流動性が過度に分散してしまい、わずか3年10ヵ月で元の6限月制に戻されたという苦い経験があります。

そのため今回の制度変更では、市場流動性が歪な形で分散して現状のエコシステムが壊れてしまうことを防ぐための対応を取っており、そのうちの1つが1984年当時には存在しなかった「マーケットメイカー制度」となります。

マーケットメイカーとは継続的に市場に売呼値及び買呼値を提示することのできる投資家で、高頻度取引(HFT: High Frequency Trading)と呼ばれる取引スタイルのプレイヤーなどが該当します。こうしたマーケットメイカーは、大阪取引所が定める条件で売り・買い注文を継続的に出し、条件を満たせばインセンティブを受け取る仕組みとなっています。

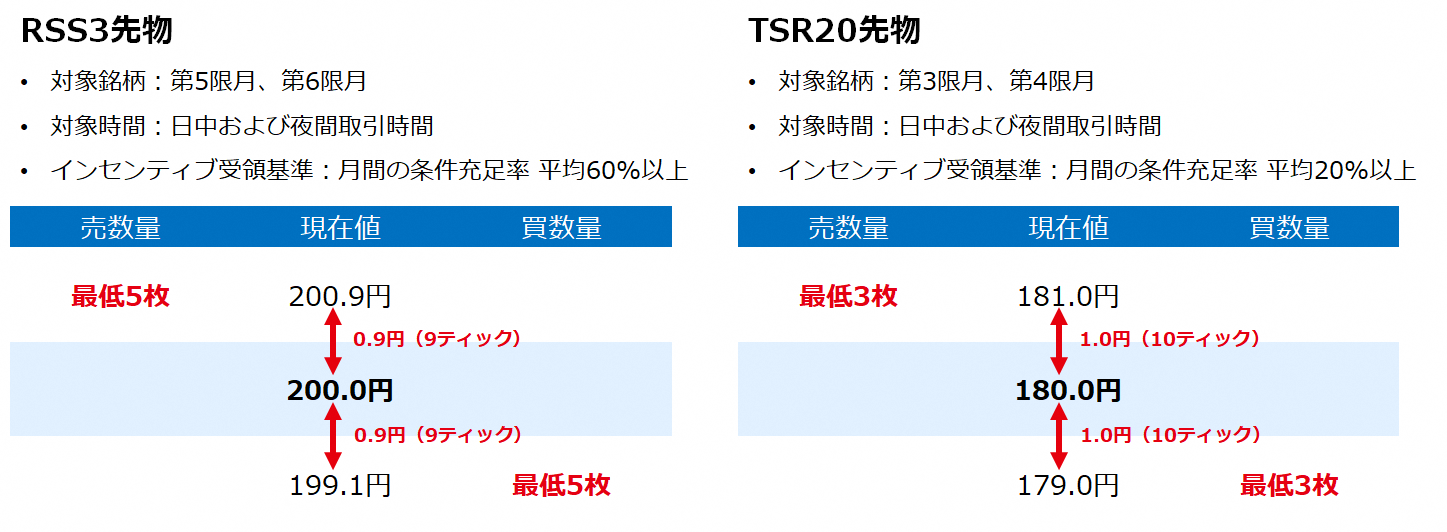

このマーケットメイク制度について、RSS3先物では第5限月、第6限月、TSR20先物では第3限月、第4限月が指定されており、2021年9月24日現在、RSS3先物では2社、TSR20先物では4社のマーケットメイカーが指定されています。

天然ゴム先物におけるマーケットメイク条件の例

この天然ゴム先物のマーケットメイカー制度の対象銘柄について、12限月制後も変更していませんので、このことから「取引所として取引の中心限月の人為的な変更は意図していない」というシグナルが市場に伝わることを期待しています。

ところで商品先物の世界では「期先=最も流動性が高い銘柄」という取引慣習があり、RSS3先物も長らく「期先=第6限月=最も流動性が高い銘柄」という関係になっていました。

こうした「期先=最も流動性が高い銘柄」という図式ですが、12限月制の導入以降は変化が生じ、「期先=第12限月=最も流動性が高い銘柄ではない」、「第6限月=最も流動性が高い銘柄」となりました。

こうした状況下では、投資家が今までの「期先=最も流動性が高い銘柄」が頭にあることで、本来は「最も流動性の高い第6限月」での取引を想定していたところ、誤って「期先である第12限月」に発注してしまい、意図しない値段での約定や、約定後になかなか反対売買が難しい状況に陥ってしまうリスクがあります。

制度変更から2021年9月24日(金)前後の限月の関係

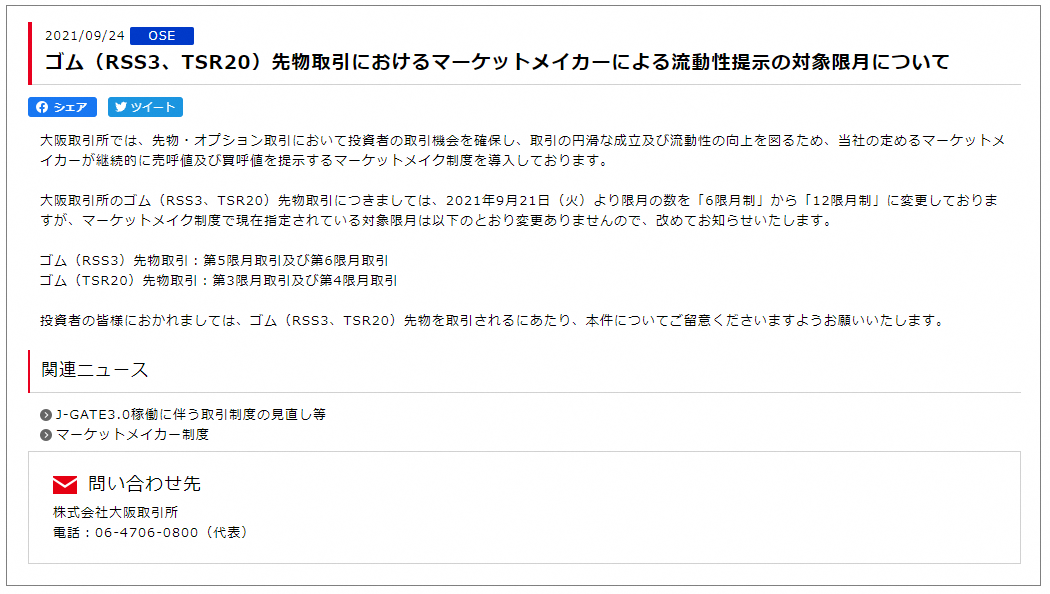

そこで大阪取引所では、納会日の9月24日(金)に「ゴム(RSS3、TSR20)先物取引におけるマーケットメイカーによる流動性提示の対象限月について」というアナウンスをJPXウェブサイトで公表し、改めて「マーケットメイカーが流動性を提示している銘柄は制度変更後でも変わっていない」旨を強調しています。

ゴム(RSS3、TSR20)先物取引におけるマーケットメイカーによる流動性提示の対象限月について

もちろん市場は生き物ですので、全体のエコシステムが少しずつ変化することにより、今後、天然ゴム先物の取引の中心が自然に変わっていくことも起こり得るでしょう。

そういう意味では、ご紹介したマーケットメイカー制度の対応や上述のアナウンスは「取引所として何が何でも取引の中心を変えないようにする」というものではなく、「投資家が取引の中心だと誤認して期先(第12限月)に発注することで不利益を被ってしまう」ことや、「取引の中心が急に変更されることにより、天然ゴム先物市場のエコシステムが崩壊する」ことを防ぐことが主要な目的となっています。

このように、大阪取引所としては引き続き市場の動向を注意深くウォッチし、時には状況に応じて柔軟に対応しながら、全ての投資家やステークホルダーの利便性が高まることを目指して、今後も市場運営、制度設計をしっかりと行って参ります。

【もっと知りたい方に!】

JPX「J-GATE3.0稼働に伴う取引制度の見直し等」

JPX「マーケットメイカー制度」

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク