とある市場の天然ゴム先物 26

海外投資家から見た日本の天然ゴム先物価格

日本の天然ゴム(RSS3)先物において、市場での取引の65%超が海外投資家となっています(2021年10月、JPX「投資部門別取引状況」より)。

こうした海外投資家の多くは通常、米ドル建てで収支を計算しますが、日本市場での取引は円建てになりますので必然的に為替の影響を受けます。

特に米ドルと円の為替相場では、1980年代の急激な円高の進展があり、また直近でも2021年に入ってから円安傾向が続いているなど、時に大きく動くときがあります。

そこで今回は、海外投資家と同じ目線の「ドル建て」の世界における天然ゴム先物価格を見てみましょう。

天然ゴム先物価格と為替の関係

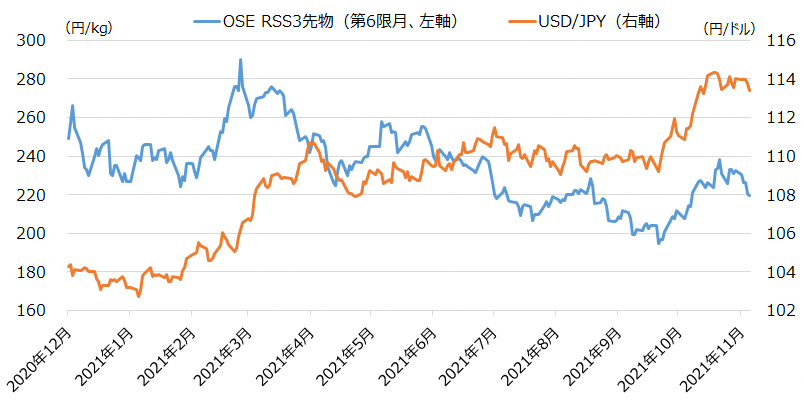

まずは直近1年(2020年12月~2021年11月)の天然ゴム(RSS3)先物と為替の値動きを見てみます。

RSS3先物と米ドル円の値動き(2020年12月1日~2021年11月5日)

直近では、2021年3月頃から円安傾向に相場が動いています。一般的には、円安になると円建ての天然ゴムの輸入価格の上昇に繋がりますので、長期的には日本の天然ゴム先物価格の上昇要因になると言われています。

しかしながら、この期間だけを見るとRSS3先物の値段はボックス圏で推移しており、為替が大きな影響を与えているようには見えません。むしろ市場では、中国市場の影響を受けた値動きという文脈で解説されることが多かったように思います。

それでは次に、海外投資家が見ているドル建ての世界での天然ゴム先物の値動きを取り上げてみましょう。

冒頭でお伝えしましたとおり、海外投資家の多くは通常、米ドル建ての価格で収支を計算しています。日本市場は当然円建ての取引となりますので、元の先物市場の値段が同じであれば、海外投資家にとっては円安が進めば米ドル建て価格が下がり、逆に円高が進めば米ドル建て価格が上がることを意味します。

海外投資家における円建て資産価格と為替の関係

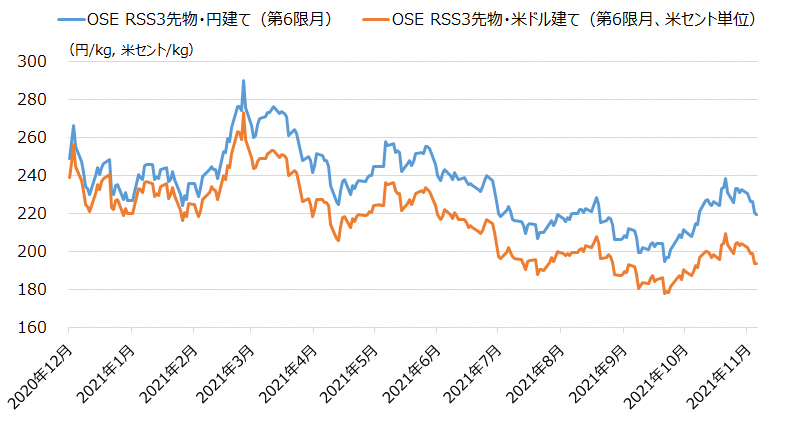

そこで海外投資家と同じ目線にするため、日本の天然ゴム先物(RSS3先物)を米ドル建てに変換してみましょう。まずは価格をそのまま表示してみますが、比べやすいように米ドル建てはセント単位(1/100米ドル)にしています。

円建て、米ドル建てのRSS3先物の値動き

通貨の単位が違いますので、グラフの見た目だけでパフォーマンスをそのまま比べることはできませんが、両グラフの値段の開き具合をぱっと見るだけでも、2021年3月頃から円安の影響を受けて、ドル建てのRSS3先物価格がディスカウントになっていそうだな、ということが直感的に分かるかと思います。

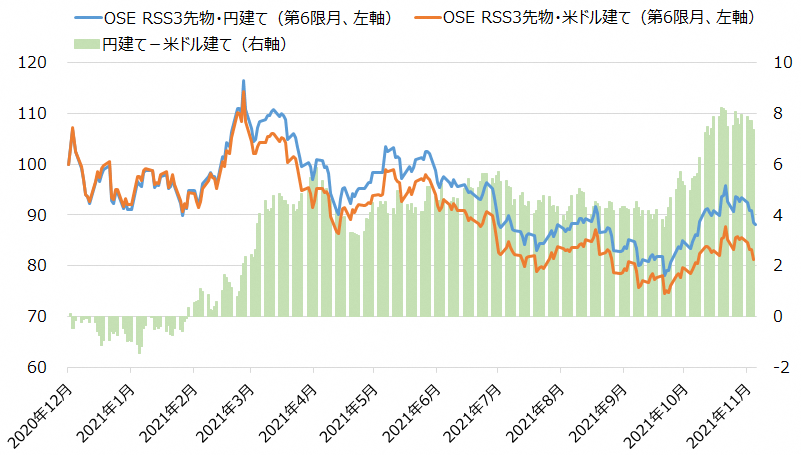

それでは実際の円建て、ドル建て価格のパフォーマンスの差を比べるために、2020年12月1日の価格を100として比べてみましょう。

米ドル建て、円建てのRSS3先物のパフォーマンス(2020年12月1日=100)

2020年12月1日を起点として値動きを見てみると、円安が進展した2021年3月以降、米ドル建てのRSS3先物のパフォーマンスが一貫して円建て価格よりも劣っており、2021年10月以降に更にその差が開いていることが分かります。

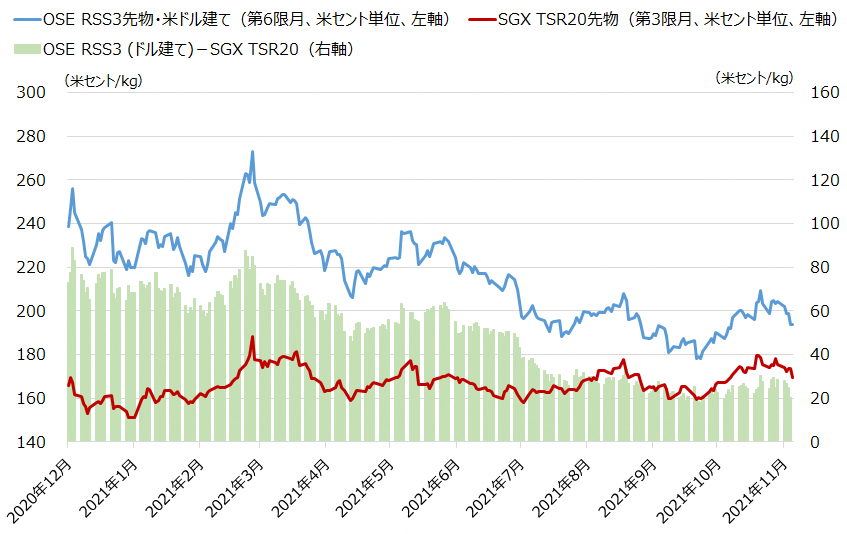

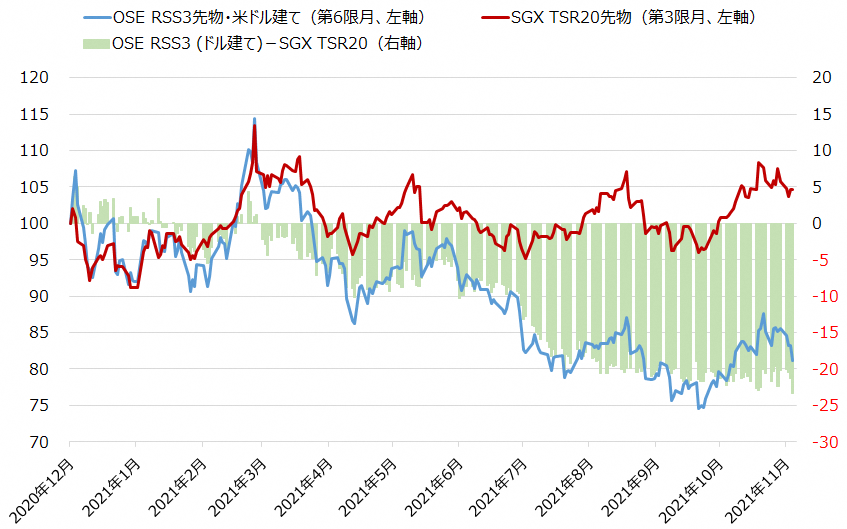

実際、このドル建てのRSS3先物と、ドル建てで取引されているシンガポール取引所のTSR20先物の値動きを比べてみますと、両先物の価格差が縮まってきていることが分かります。

米ドル建てRSS3先物とSGX TSR20先物の値動き

通常、商品スペックの違いでRSS3の方がTSR20よりも割高となるところ、この差が縮まっているということは、特に日本市場で大きなプレイヤーである現物の天然ゴム(RSS3)の売り手にとって、あまり妙味のない価格水準となっている可能性があります。

米ドル建てRSS3先物とSGX TSR20先物のパフォーマンス(2020年12月1日=100)

2020年12月1日を100として両市場を比較してみると更に顕著で、2021年6月から8月にかけて、SGXのTSR20先物と比べて大きくパフォーマンスを下げました。それ以降、SGX TSR20先物とのパフォーマンス差は回復していません。

2021年3月から9月にかけて、世界の天然ゴム先物市場の取引高が落ち込んでいた際、そのなかでも特に日本市場の減少幅が大きかったのですが、その背景の一つとしてこうした円安傾向の為替の影響もあったのではないかと思われます。

なお、現在のドル建てのRSS3先物価格を割安の買い時と見るかは投資家次第でしょうが、取引高や取組高(建玉残高)が回復していない状況を見ますと、買い手の海外投資家にとっても「天然ゴム先物価格の上昇」や「短期間での円高への転換」などに対して自信を持てない市場環境にあるということなのかもしれません。

長期の天然ゴム先物価格と為替の関係

さて、次に長期の天然ゴム先物価格と為替の関係を見てみましょう。

第5回の連載記事において、1985年のプラザ合意以降、長期的な円高の進展による輸入価格の下落や天然ゴムの供給過多などにより、天然ゴム先物価格も20年にわたり長期低迷したというお話をしました。

円高進展時におけるRSS3先物価格と為替の推移

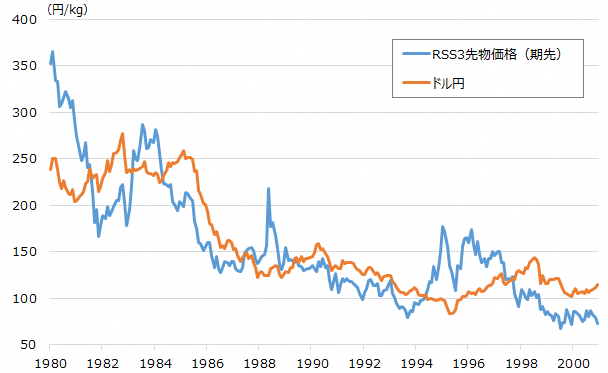

まずは長期の円建てと米ドル建ての天然ゴム先物価格の推移を単純に比べてみることにします。期間は日本銀行「主要時系列統計データ表」で為替のデータが取れる1980年以降とします。

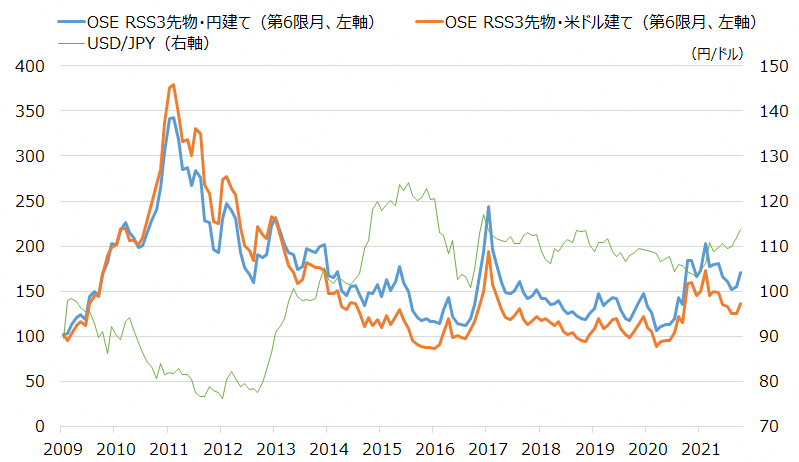

円建て、米ドル建てRSS3先物の長期値動き

ここで確認できる大きな特徴としては、①1985年以降の急激な円高により円建て、米ドル建てのRSS3先物の価格差が縮まったこと、②2008年の金融危機後の先物価格の回復局面において、同時に円高が進展したことから、米ドル建ての方が大きな上昇幅になったこと、が挙げられます。

①の時点では天然ゴム先物の売買の中心は国内投資家であり、海外投資家にとって大きな関心はなかったでしょうから、ここでは②を少し詳しく見てみましょう。

金融危機後にRSS3先物価格が底値を付けた2008年12月を100としたグラフが以下になります。なおRSS3先物価格は2008年12月に底値を付けて以降、中国経済の回復見込みにより相場は急激に反転し、2011年2月には史上最高値である535.7円を記録することになります。またこの間、為替も100円/米ドル台から80円/米ドル台まで円高が進展しています。

米ドル建て、円建てのRSS3先物のパフォーマンス(2008年12月31日=100)

2008年12月末を100として円建て、ドル建てのRSS3先物価格を比べてみますと、特に最高値を記録したタイミングで米ドル建ての方がパフォーマンスがよかったことから、この時期は天然ゴム現物の売り手または買いポジションを事前に仕込んでいた海外投資家にとって投資妙味があったことが分かります。

ただしその後はアベノミクスとともに円安に振れることとなり、2008年末を起点とすると、2013年以降は現在まで一貫して米ドル建てのパフォーマンスの方が劣っています。

さて、今回は米ドル建ての天然ゴム先物の値動きを簡単に見てみました。

もちろん海外投資家といっても、買い手や売り手、更には限月間や市場間の裁定取引をするプレイヤーやマーケットメイカーなど様々なタイプの投資家がいますし、投資期間も投資家によって異なりますので、一概に「こうした市場環境だと海外投資家にとって有利」とは言えません。

とはいえ、米ドル建てにすることによって、通常の円建てにおける価格推移とはまた違った世界が見えてくるというのは非常に面白いところです。

【もっと知りたい方に!】

日本銀行「主要時系列統計データ表」

日本取引所グループ「投資部門別取引状況」

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク