とある市場の天然ゴム先物 29

【2021年振り返り(2)】天然ゴム先物・市場動向編

2021年もあと少しということで、前回の連載では2021年に起こった制度やイベントを中心に取りまとめてみました。

年内最後の更新になる今回では、2021年の天然ゴム先物市場の動向を振り返ってみたいと思います。

①天然ゴム先物価格はどのように動いたか

まずは2021年の天然ゴム先物相場(RSS3先物、第6限月)を振り返ってみましょう。

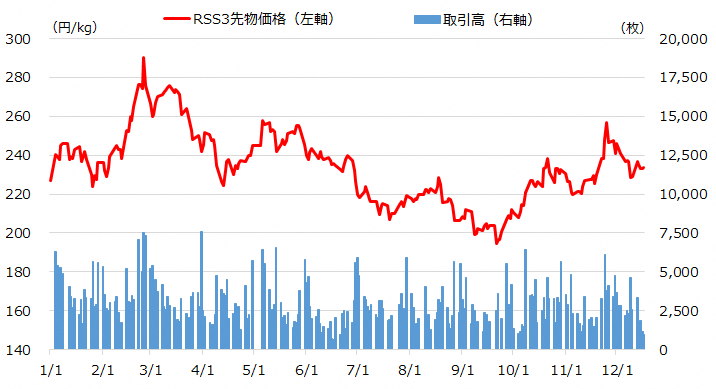

2021年 RSS3先物価格(第6限月)、取引高推移

前年の2020年はコロナの影響により5月に150円を割り込みました。10月後半になると商いを伴って100円近く急騰したものの、その後は落ち着きを取り戻し、年末時点の終値は226.9円となりました。

2021年に入ると、2月前半までは220~240円の狭いレンジで推移していましたが、中国の春節明けに高騰し、2月25日には年間高値で2017年2月以来の293.6円(2021年12月17日時点)を付けることになります。

しかしその後は半導体不足による新車販売低下といった天然ゴム需要の減少見通しなどが嫌気され、その他の大きな材料がないなか、9月下旬まで下落トレンドが続くことになります。

9月以降は原油高の進展や中国天然ゴム先物市場に釣られて切り返し、230円近辺で乱高下を続けたものの、こうした相場は長続きせず、12月以降は薄商いのなかで売り圧力に押されている状況です。

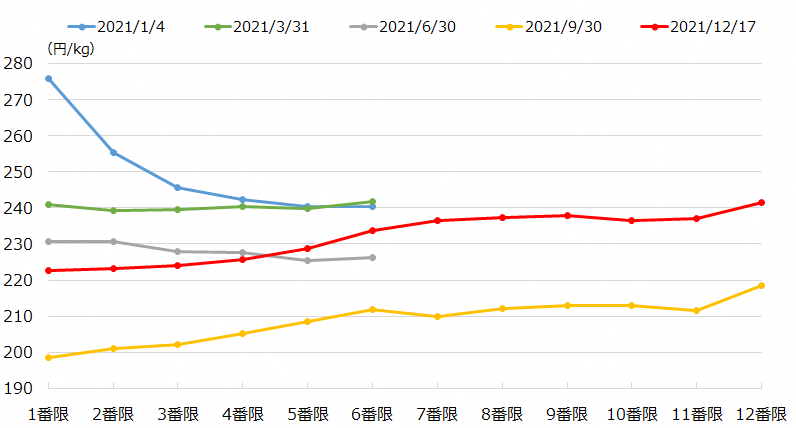

限月間スプレッドの推移

出所:JPXより筆者作成

各限月の価格差の水準を見てみますと(限月間スプレッドについてはご参照)、年初は逆ザヤ(期近限月が期先限月よりも高い状況)で価格差が60円近くあり、1月限の納会日(最終取引日)には100円超まで乖離が拡大しましたが、その後は期近限月の値段感の修正が入り、カーブがフラット傾向になります。

さらに7月下旬以降は逆ザヤが解消され、期近と期先の価格差も20円以内で安定して推移しています。

RSS3先物における期先、期近の価格差(第6限月-第1限月、2021年)

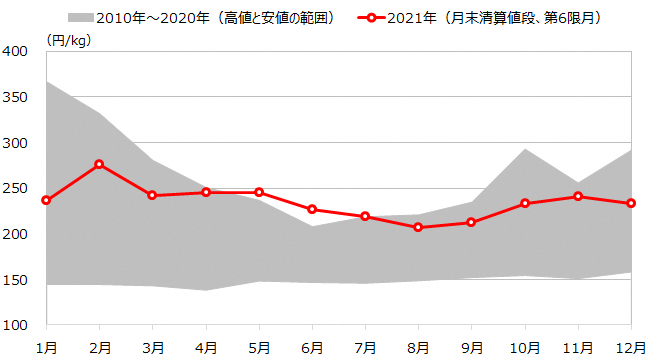

次に2021年の各月の値段水準について、2010年から2020年までの過去状況と比較をしてみましょう。

月別のRSS3先物価格推移

出所:JPXより筆者作成

天然ゴム(RSS3)先物は需給要因により季節性があるため、例年、夏場に向かって価格が下落する傾向がありますが、2021年の5月、6月は直近10年と比較しても高い水準であったことが分かります。

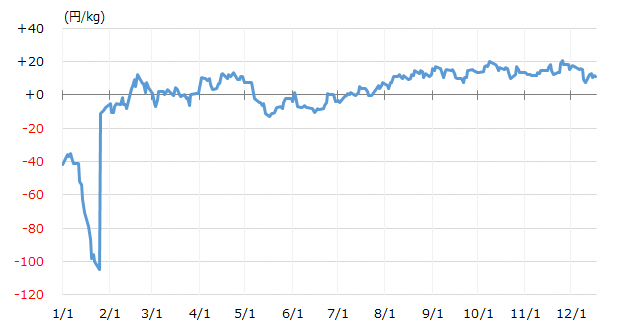

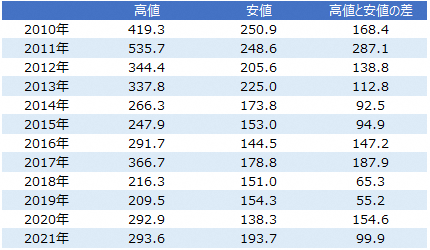

次に年間の高値と安値の差(2021年12月17日までのデータ)で見てみますと、2021年は約100円となっています。

RSS3先物価格 年間高値、安値の差

出所:JPXより筆者作成

2月の急騰によりある程度の値幅が生じていますが、一方で4月以降ではこの値幅が約60円と狭い水準になっており、これが2021年は方向感や盛り上がりに欠ける相場であったという印象の要因なのだろうと思います。

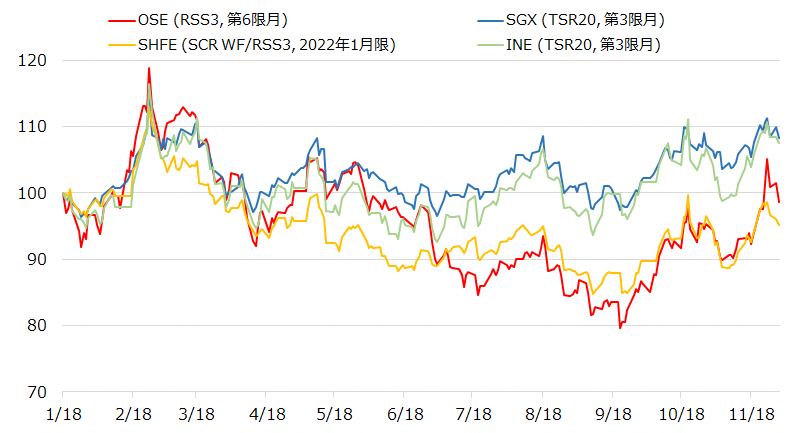

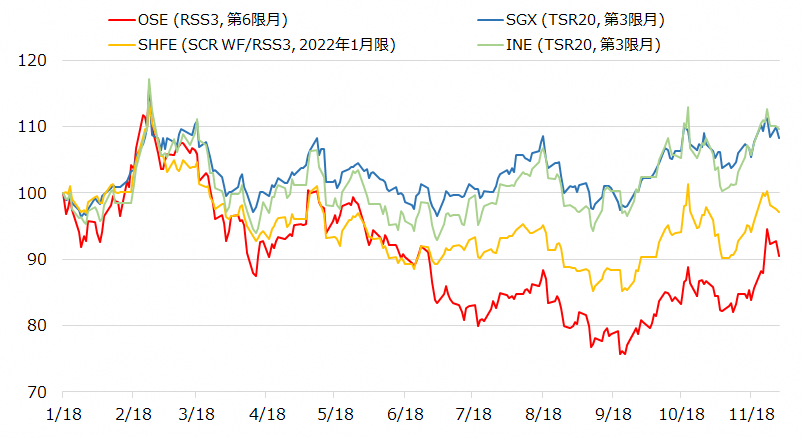

それでは最後に、日本の天然ゴム先物の値動きを他市場とも比べてみましょう。

現地通貨建て価格比較(2021 年 1 月 18 日=100)

米ドル建て価格比較(2021 年 1 月 18 日=100)

こちらより、2021年を通してTSRの方がRSSよりも堅調であったこと、また2021年下旬では円安の進行もあり、特にドル建てで見たときの日本のRSS3先物のパフォーマンスが相対的に悪かったことが分かります。

このあたりが2021年の日本の天然ゴム先物市場の盛り上がりに欠けた要因の一つになっているのかもしれません。

②天然ゴム先物市場はどれだけ盛り上がったか

それでは次に、市場の盛り上がりを表す指標である取引高や取組高(建玉残高)を見てみましょう。

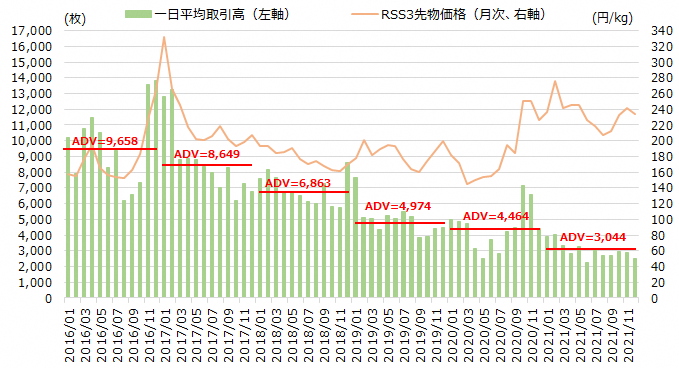

RSS3先物 一日平均取引高推移

出所:JPXより筆者作成

市場の盛り上がりという点で、2021年の特徴の一つ目は取引高が大きく低下したことです。

2021年の一日平均取引高(ADV、2021年12月17日までのデータ)は3,044枚であり、前年の4,464枚から大きく減少しています。5年前には約10,000枚であったことを考えると、市場縮小が顕著となってしまっています。

この構造的な背景としては、①天然ゴム需要のRSSからTSRへの長期的なシフトが起こっており、②それに伴いRSS3先物を取り扱っていた業者やディーラーの撤退や縮小が続いており、かつ③中国市場、特に海外投資家にオープンな上海エネルギー取引所(INE)のTSR20先物に投資家が流れている、ことなどが挙げられるでしょう。

また短期的要因としては、2021年は特に4月以降、市場の値動きが小さく相場の方向性が見えにくかったことや、日本の天然ゴム先物市場のパフォーマンスが他市場と比較して悪かったことも挙げられるでしょう。

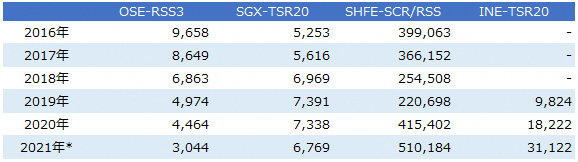

一日平均取引高 他市場との比較

出所:JPXより筆者作成

シンガポール(SGX)や中国(SHFE、INE)市場と比較してみますと、中国市場のボリューム拡大が続いており、2021年は日本、シンガポールともに一日平均取引高が減少しています。

ただしシンガポールのTSR20先物は前年比-7%に留まっているのに対し、日本のRSS3先物は前年比-32%と影響が大きくなっています。市場縮小を止めるためにも、何らかの早急なテコ入れが必要との認識を持っています。

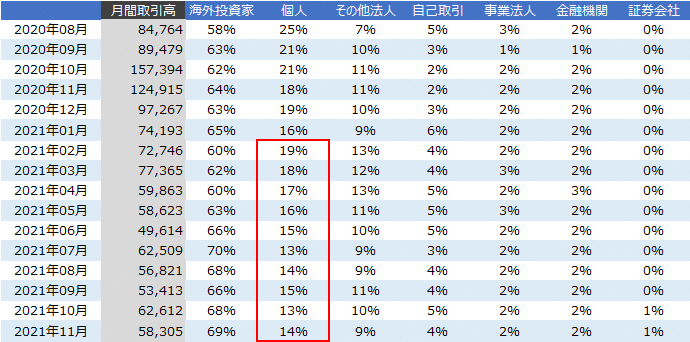

では誰が取引を減らしているかという点ですが、ここで投資家の主体別の取引高を集計した統計である「投資部門別取引状況」を見てみましょう。

RSS3先物 投資部門別取引状況(月次、売買合計)

こちらで気になる点は、2021年2月以降に個人投資家のシェアが下落しており、結果として海外投資家のシェアが増加していることです。

年末の取引高が年始よりも減少していますので、以前より取引シェアの60%超を占めている海外投資家の取引高も歩調を合わせて減っているのですが(1月95,955枚→11月69,282枚、取引高は売買合計)、それ以上のペースで個人投資家が売買を手控えたことが分かります。

特に2021年7月以降で顕著になっており、これが相場要因なのか、もしくは市場流動性の減少により市場から退出し始めているのか、今後しっかりとウォッチしていきながら対応を検討する必要があると考えています。

それでは次の指標に参りましょう。市場の盛り上がりという点において、2021年の特徴の二つ目は取組高(建玉残高)が特に大きく減少したことです。

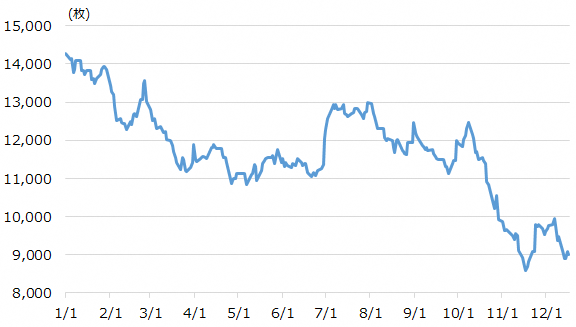

RSS3先物 取組高推移(2021年)

第8回でもご紹介しましたが、取組高は投資家が新しく積み上げたポジションの総和であり、いわば市場のマグマのエネルギーを表していると言えます。この取組高が減少しているということは、市場全体の規模が縮小しているということに他なりません。

2021年に入り取組高の水準はじりじりと減少しており、7月に一度切り返したものの、10月以降に急減少して10,000枚を割り込み、2021年12月17日時点でも以前の水準に回復していません。

月末時点で取組高が10,000枚を割り込んだのは1971年11月以来であり、実に40年振りの低水準となってしまっています。もしこのまま年末まで回復しなければ、年次ベースで10,000枚を割り込むのは1968年以来となります。

取組高 他市場との比較

出所:JPXより筆者作成

他市場と比べてみますと、取引高と同様、中国市場(SHFE、INE)はともに取組高を伸ばしています。またシンガポール市場(SGX)は5月から取組高を大きく減らし、7月には一時34,000枚を割り込みましたが、10月以降、取引高を伴って年初に近い水準まで回復しています。

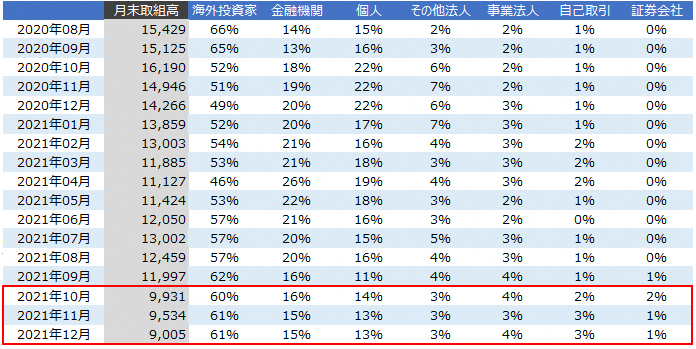

では誰が取引を減らしているかという点ですが、ここで投資家の主体別の取組高を集計した統計である「投資部門別建玉内容集計表」を見てみましょう。

RSS3先物 投資部門別建玉状況(月末時点、売買合計)

出所:JPXより筆者作成

取引高と同様、建玉(ポジション)の60%近くは海外投資家が保有しています。取組高が減少した10月以降を見てみますと、各主体のシェアはほとんど変わっていないことが分かります。

これはどこか特定の投資家層がポジションを大きく落としたというよりも、投資家全体でポジションを減らしたということを意味していると考えられます。つまり一時的な特殊要因というよりは、むしろ市場構造全体の問題であるように見えますので、より根が深いものと思われます。

③サプライチェーンにどれだけ貢献したか

天然ゴム先物のポジションを取引最終日まで保有し続けた場合、最終決済として売り手から買い手に現物の天然ゴムが受け渡されます。つまり天然ゴム先物は単なる金融取引ではなく、現実の天然ゴムのサプライチェーンにもしっかりと結びついていると言えます。

そこで最後に、現物の天然ゴムと関連するデータについて見てみましょう。

まずは天然ゴム先物で受渡し対象となる天然ゴム(RSS)の在庫状況となります。こうした天然ゴムは大阪取引所が指定する倉庫(指定倉庫)に在庫として保管されています(詳しくは第9回をご参照下さい)。

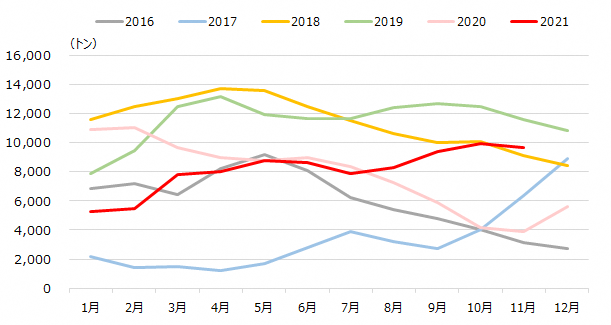

RSS3 指定倉庫在庫集計(月次)

2020年の6月以降、コロナの影響でサプライチェーンが分断されたことにより、指定倉庫における在庫が大きく減少しました。2020年11月には一時4,000トンを割り込み、指定倉庫以外でも天然ゴムの供給が逼迫したことから、10月には先物を利用した早受渡し(受渡日を待たずに当事者間で受渡しを行うこと)が成立したほどでした。

この流れを受けて2021年初も低在庫水準が続きましたが、3月に入ると少しずつ輸入が入り始め、足元では10,000トン近くまで回復しています。

なお指定倉庫における在庫はコンテナヤードや指定倉庫以外の営業倉庫、タイヤメーカーの倉庫にある在庫は含まれません。

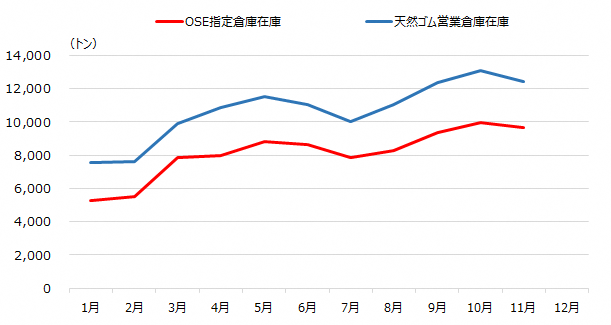

そこでもう少しデータ範囲の広い、日本ゴムトレーディング協会が公表している「天然ゴム営業倉庫在庫推移」を見てみましょう(ただしこのデータも日本の全ての天然ゴム在庫をカバーしている訳ではないことにご注意下さい)。

天然ゴム営業倉庫在庫の推移(月次)

こちらのデータを見ますと、先物の指定倉庫在庫とほぼ同じ動きをしていますので、2021年に入って天然ゴムの在庫状況が改善したことが改めて分かるかと思います。

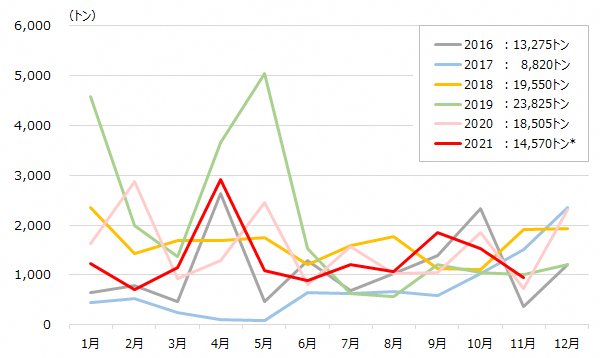

それでは最後に、天然ゴム先物がどれだけ現物の天然ゴムとして受渡しをされたかを見てみましょう。前述のとおり取組高が大きく減少していますので、受渡数量も同じく減少したのでしょうか?

RSS3 受渡数量の推移

出所:JPXより筆者作成

2021年の1月から11月までの受渡高合計は14,750トンであり、また受渡高の月別推移を見ても例年と大きく変わりない水準であることが分かります。

したがって先物を利用した受渡しついては、取組高減少の影響を受けておらず、先物市場の存在意義の一つである、天然ゴムのサプライチェーンを担うインフラとしての機能はまだ落ちていないと言えるでしょう。

とはいえ、先物市場の流動性が低下することにより、こうした実需筋の投資家が市場で取引しにくくなり、更には想定した値段で売買できないことによるコスト増加などにも繋がります。

そこで市場の縮小トレンドを止めるために、取引高や取組高を従来の水準まで回復させることが2022年に向けた喫緊の課題と認識しているところです。

さて、今回で2021年最後の更新となりました。ネタ切れ感が出てきている連載ではありますが、新年よりまた心機一転進めて参りますので、どうぞ引き続きよろしくお願いします。

それではよい年末をお過ごし下さいませ!

※次回の更新は2022年1月中旬頃の予定です。

【もっと知りたい方に!】

JPX「ゴム取引の基礎知識」

JPX「ゴム(RSS)市場指定倉庫入庫、出庫及び在庫集計」

JPX「天然ゴム先物情報」

JPX「投資部門別取引状況」

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク