とある市場の天然ゴム先物 28

【2021年振り返り(1)】天然ゴム先物・出来事編

2021年もあっという間にあと一ヶ月になってしまいました。2020年10月から始めた本連載も今回で第28回を数え、だいぶネタ切れ感が出てきているところです。

そこで今回と次回で、少し力を抜いた形で2021年の天然ゴム先物市場で起こった出来事や市場動向などを振り返ってみたいと思います(新年からは新たな気分で新ネタを取り扱いたいと思います)。

まず今回は「こんな出来事がありました」編となります。

①天然ゴム先物「6→12限月制」への変更

天然ゴム先物について、2021年で制度上の最も大きな出来事は、9月21日に限月数(取引銘柄数)を「6限月」から「12限月」に変更したことです。

こちらについては、第20回で制度変更のねらいを、第23回で変更直後の市場動向をご紹介しました。

この制度変更の背景は、中国天然ゴム先物市場との裁定取引機会を拡大させたいという投資家からのニーズに応えるものでした。一方で、過去に何度か限月制を変更した歴史があり、あまり上手くいかず結局元の制度に戻すことになったという教訓があるということもお伝えしたところです。

特に投資家の方々からは、「どの限月が取引の中心になるか分からなくなるのではないか」、「より期先に取引の中心が移ってしまうのではないか」、結果として「取引が分散することにより市場流動性が分散するのではないか」とのご指摘も受けてきました。

そのため大阪取引所では、制度変更後の9月24日に、改めて「ゴム(RSS3、TSR20)先物取引におけるマーケットメイカーによる流動性提示の対象限月について」というアナウンスをウェブサイトで公表し、改めて「マーケットメイカーが流動性を提示している銘柄は制度変更後でも変わっていない」旨を強調するなどいたしました。

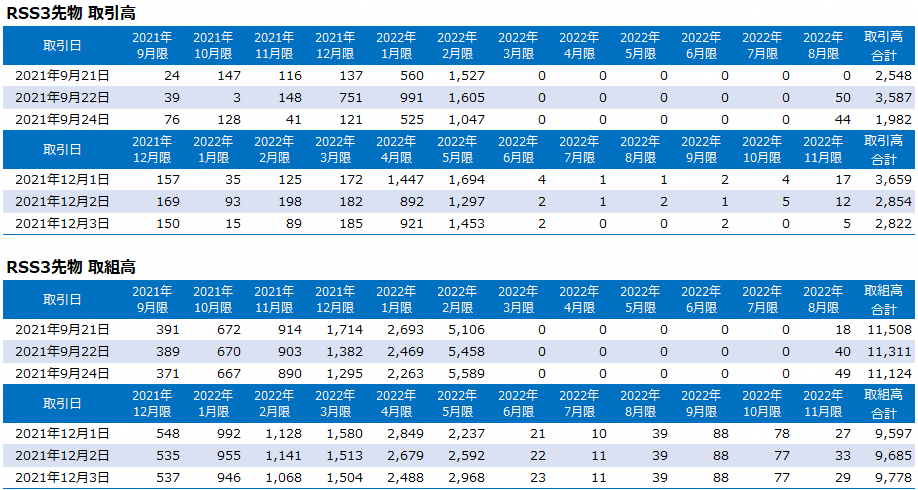

さて、この制度変更の効果について、第23回が掲載された9月末の時点では、「追加された限月(第7~12限月)では第12限月を除いてあまり取引がない」という状況でした。ここから2ヶ月程度経過していますので、情況がどう変わったか見てみましょう。

12限月制への「変更直後」と「約2カ月後」のRSS3先物の取引高、取組高

直近では、追加となった限月でもちょこちょこと取引があり、また取組高(建玉残高)も多くはないものの全限月にあることが分かります。

こちらより、「期先限月に取引高や取組高が分散してしまうのでは」という当初懸念されていたリスクは、今のところ顕在化していないと評価できるでしょう。

その一方で、10月よりRSS3先物の取組高が急減しており、足元では10,000枚を割り込んでしまっています。現状を見る限り、12限月化とは別の要因があるのではないかと認識しているものの、このあたりについては次回に少し詳しく分析してみます。

②TSR20先物市場の活性化策

日本の天然ゴム先物としては、RSS3先物が1952年に取引を開始するなど長い歴史を持っていますが、もう一種類、TSR20先物も2018年に取引が開始されています。

このTSR20先物ですが、取引開始時には一日あたり約2,000枚の取引があったものの、徐々に取引高が減少し、特に2020年以降はコロナの影響もあり市場流動性が失われてしまいました。実際、2020年9月以降は取引高ゼロが続き、注文も入っていないような状況となってしまいます。

天然ゴムの需要の観点では、タイヤメーカーを中心にTSR20が消費の中心となっており、また海外市場でもシンガポール取引所(Singapore Exchange, SGX)や上海国際エネルギー取引所(Shanghai International Energy Exchange, INE)におけるTSR20先物が伸びています。

日本のRSS3先物は、海外投資家に開放されているRSS3の先物市場という文脈では世界でも最も流動性があるマーケットですが、今後も天然ゴム先物市場の国際的な立ち位置を維持するためには、TSR20先物市場の発展が欠かせません。

そこでまずは最初の流動性を呼び込むため、2021年3月より取引参加者への取引手数料を無料にしたうえ、取引の中心である第3、4限月に売りと買いの気配を提示するマーケットメイカーへのインセンティブ・プログラムを開始いたしました。

その結果、2021年12月6日時点でTSR20先物に登録しているマーケットメイカーは6社となり、第3、4限月には安定的に注文が提示されるようになっています。

とはいえ、TSR先物市場が安定的に発展するためには、こうしたマーケットメイカーだけでなく、実需筋を含めた様々なプレイヤーが参入し、市場がグローバル・サプライチェーンの一部として機能する必要があります。

そのための施策として、第16回でもご紹介したとおり、大阪取引所では2021年5月に「TSR20における承認工場の追加」を公表しました。

投資家がTSR20先物を買い建てて取引最終日までポジションを保有しますと、最終決済時に実際の天然ゴム(TSR20)を受け取ることとなります。この受け取りの対象となるTSR20は、「事前に承認された工場で作られたもの」という条件があります。

承認工場が追加されると市場で取引をする対象となるTSR20が増えますので、これにより天然ゴムの売り手であるタイのゴム輸出会社(シッパー)や海外のゴムディーラーなどが先物市場で取引しやすくなるという効果を狙っています。

TSR20承認工場一覧(23工場、2021年11月30日現在)

出所:JPX「商品先物取引に係る受渡決済関係事務処理要領」より筆者作成

こうした取り組みにより、取引開始時点には遠く及ばないものの、2021年8月以降に少しずつ取引が行われるようになっています(2021年11月は月間取引高126枚、2020年4月以来の水準)。

市場の流動性が一度ゼロとなってしまっており、エコシステムが壊れてしまってからの市場活性化は難易度が非常に高いところではありますが、市場関係者の皆様の多大なご協力のもと取り組んでおり、諦めずに引き続き頑張って参ります。

③他市場との連携

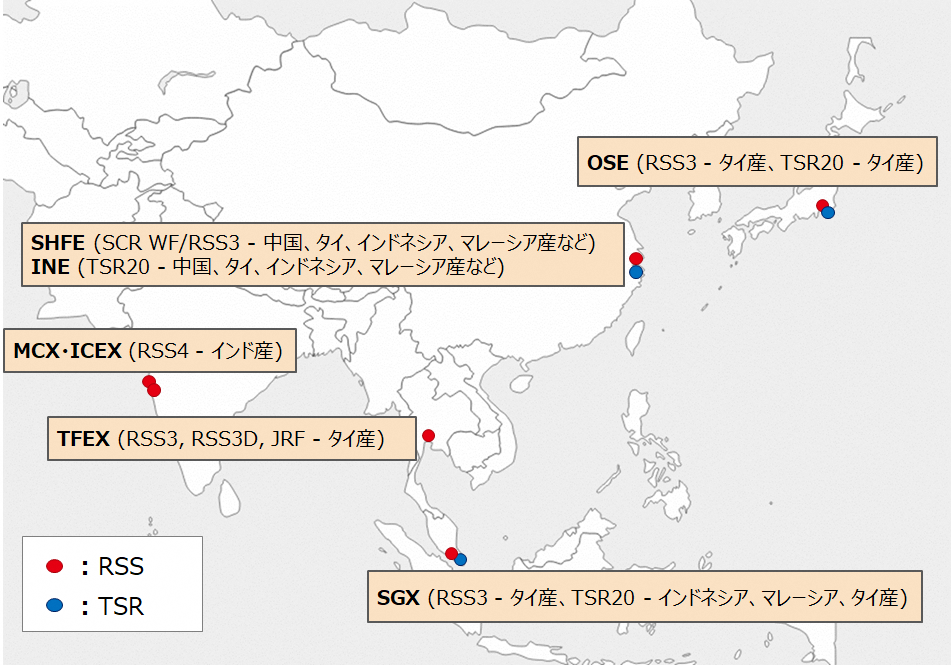

第10回などでもたびたび言及しているところですが、天然ゴム先物市場はアジアが中心であり、特に中国市場が大きく伸びているほか、歴史のあるシンガポール市場も引き続き存在感を保っています。

世界の天然ゴム先物市場

日本の天然ゴム先物市場は1990年代から2000年代初頭までは世界で最も流動性が高いマーケットでしたが、グローバル化の進展や産業構造の変化などにキャッチアップ出来ず、市場流動性の観点では残念ながら現在は中国市場、シンガポール市場の後塵を拝しています。

天然ゴム先物のグローバルプレイヤーは中国、シンガポール、日本に跨って取引をしますので、各国取引所間の連携を進めることで市場間の裁定取引の拡大を狙っていくといった施策が考え得るところです。

とはいえ、各国において法令や税制、市場インフラなどが異なりますので、取引所間の連携というのは一夜にしてすぐに出来るものではありません。

そこでまずは日々のやり取りや勉強会、更にはセミナー共催などを通じて、お互いの市場への理解を深め、信頼関係の向上に取り組んでいます。

例えば2021年では、3月にシンガポール取引所と「天然ゴム業界の展望と天然ゴム先物市場の発展に向けて」と題した共催ウェビナーを開催したほか、8月に上海国際エネルギー取引所と昨年に続いてウェビナーを共催しました。

また第27回でご紹介していますとおり、タイ先物取引所にはJapanese Rubber Futuresという、日本のRSS3先物を活用した天然ゴム先物が2020年11月に上場しており、こちらも取引開始以来、少しずつ取組高(建玉残高)が増えて行っているところです(2021年12月3日時点で231枚)。

さて、今回は2021年総集編の第一弾ということで制度やイベントを中心に取りまとめてみました。年内最後の更新になる次回では、2021年の市場動向を振り返ってみたいと思います。

※次回の更新は2021年12月21日(火)頃の予定です。

【もっと知りたい方に!】

JPX「J-GATE3.0稼働に伴う取引制度の見直し等」

JPX「マーケットメイカー制度」

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク