とある市場の天然ゴム先物 10

【用語・データ集(4)】海外と日本のゴム先物市場を比較して見えること

前回では用語解説とデータの探し方の第3弾として、ゴム先物市場における天然ゴム現物の需給を測る指標についてご紹介しました。今回は海外のゴム先物市場のあらましやデータを見てみましょう。

天然ゴム先物市場はアジアが中心

戦前の天然ゴムの取引や価格の決定はロンドンが中心で、先物市場(定期市場)はロンドンのほかに、自動車産業の中心で天然ゴムの最大消費市場であった米国のニューヨークや、天然ゴムの貿易拠点の一つであったシンガポールにも存在していました。

これが戦後になると、生産地に近く主要消費国に直接輸出が可能なシンガポールに天然ゴム貿易の中心が移っていき、ロンドンやニューヨークは徐々に取引市場としての意義を失っていきます。

更に1980年代になると、HIVの感染防止対応として医療用ゴム手袋等の需要が拡大し、それを受けてマレーシアやタイに生産工場が次々に建設されたことで、欧米の多くの工場が閉鎖されることとなりました。

こうしたゴム産業の構造的な変化が背景となり、ロンドン、ニューヨークのゴム先物市場は1980年代に役割を終えて取引を終了することとなります(詳細は第2回「世界初の先物と天然ゴム先物の「共通点」とは?」)。

なお戦後に設立された天然ゴム先物市場では、経済復興を進める日本が1950年代に神戸と東京で、市場経済体制への移行を進める中国が1990年代に上海で取引を開始し、急速な経済成長を背景に市場が発展していきます。

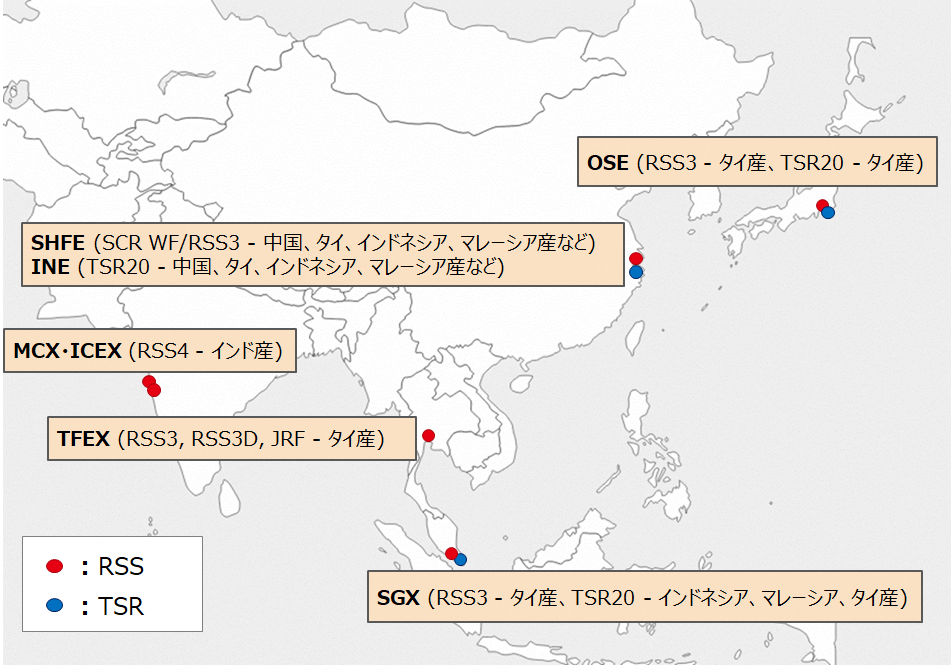

現在では、天然ゴム先物はアジアの取引所が取引の中心となっています。日本の大阪取引所(OSE)以外では、中国の上海期貨交易所(SHFE)と上海国際エネルギー取引所(INE)や、シンガポールのシンガポール取引所(SGX)、タイのタイ先物取引所(TFEX)、インドのインディアン商品取引所(ICEX)、マルチ商品取引所(MCX)などで取引されています。

世界の天然ゴム先物市場

各国の市場創設のあゆみ

それでは各国の天然ゴム先物市場創設のあゆみについて駆け足で見てみましょう。なお日本の天然ゴム先物市場の歴史は第3回の記事で取りまとめています。

【シンガポール】

シンガポールの天然ゴム先物は1980年代後半までRubber Association of Singapore (RAS)の自主規制の下で取引されており、同時代の日本のような公式な取引所における取引ではありませんでした。しかしながら1988年にRAS認定ブローカーが破綻したことで自主規制の枠組みでの市場の限界が露呈し、システム取引や清算決済制度を備えた取引所取引が模索されることとなります。

そこでRASは1992年に民営化され、名称もRubber Association of Singapore Commodity Exchange (RASCE)と名称を変更し、取引所取引としての天然ゴム先物市場がスタートすることとなります。更に1994年にはSingapore Commodity Exchange (SICOM)に再び名称が変更されます。

現在でもシンガポールの天然ゴム先物はSICOMと呼ばれるように、当時からSICOMの先物市場自体はゴム関係者によく知られていました。その一方で取引高は長らく苦戦が続き、結果として2008年にSICOMはSGXに買収され、天然ゴム先物はSGXの下で取引を続けることとなります。

【中国】

中国で天然ゴム先物の取引が開始されたのは、市場経済への移行を進めていた1993 年と割と最近となります。

SHFEにおける当初の取引高はそこまで多くありませんでしたが、2000年代の急速な経済成長によって中国が世界最大のゴム消費国に躍り出ることとなり、それに歩調を合わせる形で先物市場も急成長を遂げます。

さらに2019年8月にはINEにTSRの先物が上場され、こちらも国内の巨大な消費、投資需要に支えられて瞬く間に存在感のある市場へと成長を遂げました。今後、中国市場の海外投資家への開放が進むとともに、世界における中国のゴム先物市場の存在感はさらに大きくなっていくと予想されます。

【タイ】

タイは2021年時点で世界最大の天然ゴム生産国ですが、ASEANのなかでも優等生と言われるように順調に経済発展を続けており、天然ゴムの消費量も2000年代に入り伸びてきています。

そこで生産者・消費者両方の先物取引需要の獲得を目指して、2004年に初の天然ゴム先物となるRSS先物がタイ農産物先物取引所(AFET)に上場されました。その後2016年にAFETはTFEXに吸収合併され、2020年11月にはTFEXにおいて日本のRSS3先物の価格を使用したJapanese Rubber Futuresが上場されました。

タイやインドの天然ゴム先物市場の規模はまだまだ小さいですが、息の長い経済成長と国内天然ゴム需要の更なる拡大が期待されることから、将来的には先物市場が発展するポテンシャルは大きいものと思われます。

各市場のデータ比較から見えてくること

これまで見てきた各取引所の天然ゴム先物の商品概要や統計情報などは、各社のウェブサイト上で取得することができます(SGX、SHFE、INE、TFEX、MCX、ICEX)。

ここでは天然ゴム先物の主要取引所のデータを中心に見てみましょう。

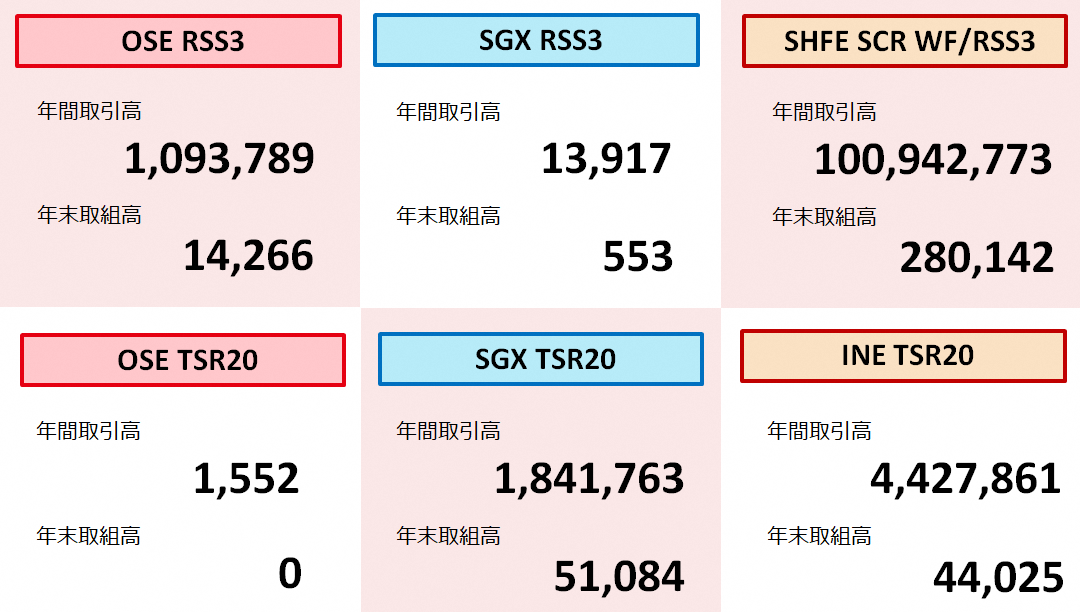

主要天然ゴム先物市場の取引高、取組高(2020年)

2020年の取引高や年末取組高を見ると、中国のSHFEの規模が圧倒的なことが分かります。なおSHFEやINEの取引は先物1枚=10トンであり、OSEやSGXは1枚=5トンですので、天然ゴムの重量ベースに換算すると更に差が開くこととなります。

中国市場が急拡大する2000年初頭までは、日本の天然ゴム先物が最も流動性の高い市場でした。日本での過去最大の年間取引高は1995年の14,287,783枚でしたが、SHFEの現在の取引高はその水準を遥かに凌駕しています。

とはいえSHFEは海外投資家にオープンになっていませんので、海外投資家が取引できるRSS3先物という点では、日本は取引高、取組高ともに世界一の地位を保持していると言えます。

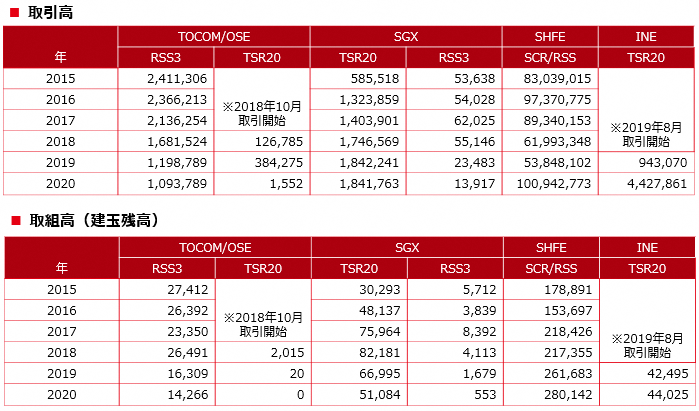

主要天然ゴム先物市場の取引高、取組高推移

直近6年の取引高、取引高推移のデータからは、SGX・INEのTSR20先物の規模が大きくなったこと、一方でOSE・SGXともにRSS3先物の市場流動性が減少していることが分かります。この背景としては、タイヤメーカー等のTSRへの需要拡大が続いてRSSのシェアが大きく減ったという、グローバル・サプライチェーンの構造的な変化が大きく影響していると考えられます。

日本でも2018年にTSR20先物が上場しましたが、現在のところ市場流動性の獲得に苦戦しています。そこでユーザーの利便性を向上させるとともに海外市場との連携を強化することで、市場流動性を何とか改善していこうとしているところです。

また海外取引所の取引高や取組高以外のデータとしては、日本と同様に受渡高(SGX、SHFE・INE)や認定倉庫の在庫統計(SHFE・INE)などもウェブサイト上で公表されています。

こうした国内外の天然ゴム先物市場の統計データは、英語となりますがOSEの「ウィークリー・ストラテジーレポート」(毎週月曜更新)でも確認することができます。

さて今回は海外市場の歴史やデータを中心にご紹介しました。国内外の天然ゴム先物市場間の取引制度の違いなどは、毎月更新の「天然ゴム先物Factsheet」でもまとめています。こちらもぜひご覧くださいませ!

※次回の更新は2021年3月23日(火)頃の予定です。

【もっと知りたい方に!】

Austin Coates “The Commerce in Rubber – The first 250 years”

JPX「ゴム先物情報」

Peter W.C. Tan “Singapore Rubber Trade – an Economic Heritage”

TOCOM「ゴム取引の基礎知識」

谷沢竜次「シンガポールゴムの思出」

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク