「データから考えよう」

金融に関する意識から考える

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

全国18歳以上を対象に、金融リテラシーの現状把握を目的として、「金融知識・判断力」と「行動特性・考え方等」に関する世論調査が実施されました。その中から、リスク性資産の購入経験を取り上げます。

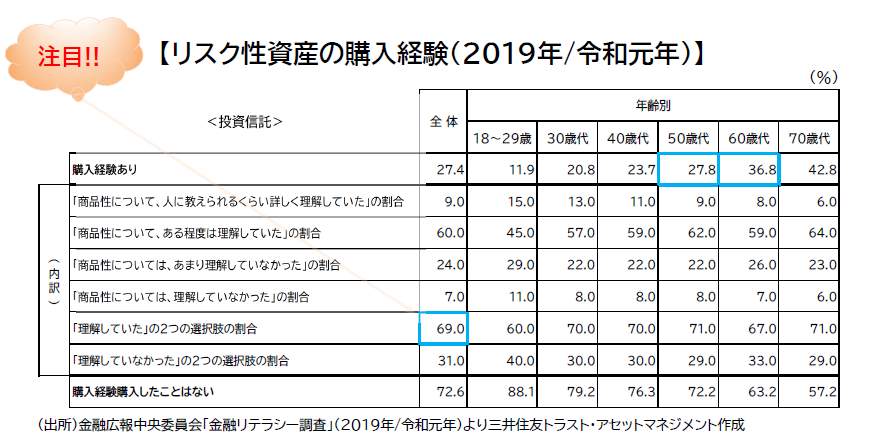

まず、「金融知識・判断力」の観点で、リスク性資産の購入経験がある方を対象に商品特性の理解度をみると、「商品特性について、人に教えられるぐらい詳しく理解」と「ある程度は理解していた」の合計は全体平均で約69%となっており、この比率に世代間の差異は大きく見られません。

世代を問わずリスク性資産の購入経験者の多くは、販売会社等による商品説明を理解したうえで購入判断がなされていることが確認できます。

一方、「あまり理解していない」は約24%、「理解していなかった」が約7%と、商品特性をあまり理解しないまま購入をした比率も一定数を占めていることが確認出来ます。

次に、「行動特性」の観点で、リスク性資産の購入経験の世代別の傾向をみると、全体平均の約27%に対し、60代以上は40%近くを占めている一方で、30代から50代は30%を下回る水準となっており、50代から60代にかけて大きな段差があることが確認できます。

30歳代・40歳代は、勤労所得が主にマイホームや子育て・教育資金として充てられるため、住宅ローンの返済が続く50歳代までは資産運用には着手しづらく、ようやく返済が終わり、退職金を受け取る60歳前後から資産運用に着手するケースが多いことが想像されます。

資産運用においては、長期・積立・分散の3つが大事だと言われます。「長期・積立」は、利息や配当金をそのまま投資元本に加えて次の投資に回す「複利運用」、定期・定額購入による「購入価格の平準化」といった効用が期待されます。

自分の将来を自分で考える事が重要であり、特に資産運用の必要性が増す現代において、こうした効用を活かしやすくするためにも、早いタイミングで始めることと、金融知識・判断力を高めるための時間を設けることが有効です。

金融庁をはじめ多くの金融機関や公的機関が、政府・日本銀行・地方公共団体などと協力し様々な取り組みを実施しているなか、将来・老後にむけ、積極的に情報収集し早い段階での投資行動が大切です。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク