インサイダーも心配無用?

RSをもらったら、「知る前計画」忘れずに!

提供元:大和証券

RS(アールエス)とは、譲渡制限付株式のことで、上場企業が役員や社員へのインセンティブ制度として自社株式を渡す方法の一つです。

前回の記事、「今、上場企業で熱い視線が注がれているRSとは?」では、会社と株主と社員、それぞれにとって「三方良し」のインセンティブ制度がRSであることを説明しました。

また、RSも会社から社員への報酬ですから、譲渡制限が解除されるタイミングで所得税がかかることになります。この所得税を手持ちのお金で用意できない場合、RS(株式)を売却して税金を工面する必要が生じます。

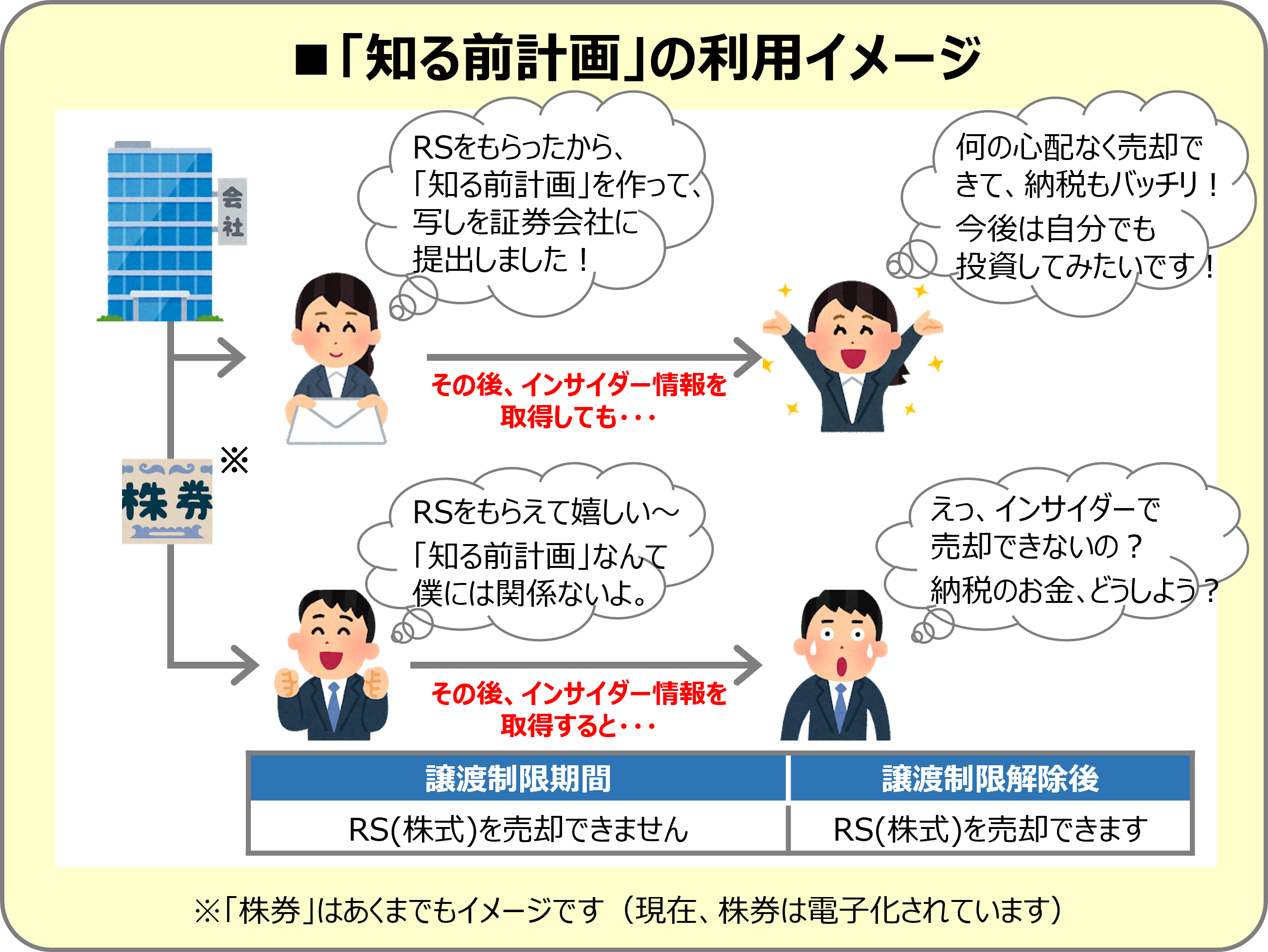

今回は、インサイダー取引としての問題が生じることがなく、初心者でも安心してRS(株式)を売却できる方法として、「知る前計画」という制度を説明しましょう。

「知る前計画」に込められた金融庁の思い

さて、上場企業の社員の皆さまだと、社内研修等を通じて、インサイダー取引への注意喚起を繰り返し聞いていることでしょう。インサイダー取引とは、内部者取引とも呼ばれ、上場企業の関係者が未公表の会社情報を不法に利用して、自社株式を売買することです。

株式の世界では、絶対にやってはいけない取引ですが、バレないと思っているのか、インサイダー取引は一向に後を絶ちません。ただ、証券会社の立場から一言だけ申し上げるなら、「インサイダー取引は絶対に見つかります!」、これだけは忘れないでほしいと思います。

そもそも、インサイダー取引を規制するのは、投資家保護のためであり、証券市場の信頼性を確保するために不可欠なもの。だからこそ、事が起こったときには、一罰百戒とばかりに大きな課徴金を課すのです。そこには、一般投資家が法令違反であることを認識しないままインサイダー取引を行ってしまうことを予防する、そんな当局(金融庁)の意図があるのです。

でも逆に、法令順守意識の高い上場企業の社員の中には、インサイダー取引を過剰に意識し、安易に自社株式は売却できないと考えている方も多いのではないでしょうか。

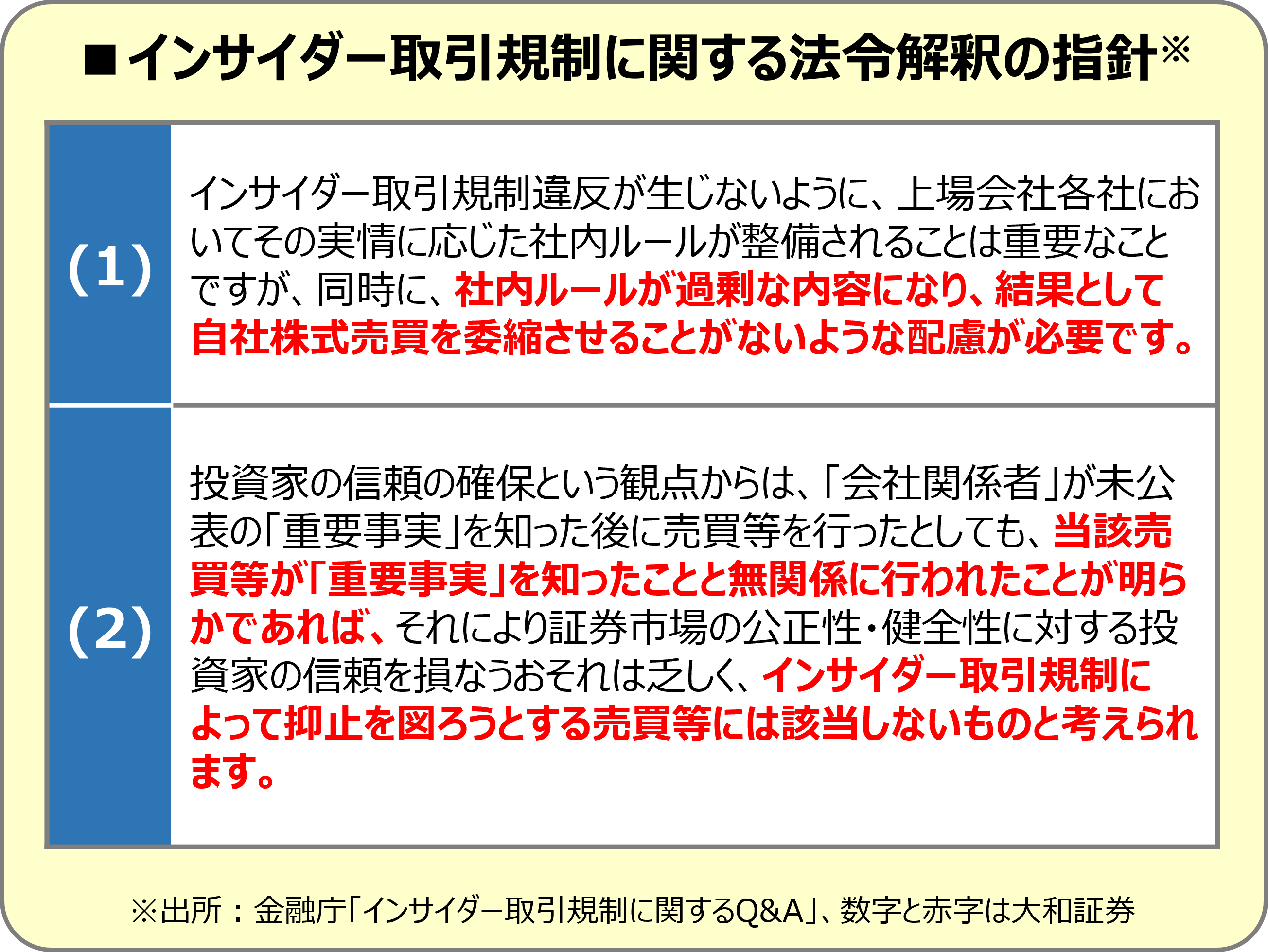

実は、こんなふうに上場企業の社員が自社株式の売買に委縮してしまうことは、金融庁としても意図していることではありません。そんな金融庁の思いがよく表れているのが、「インサイダー取引規制に関するQ&A(PDF)」ですので、一部を抜粋してご紹介しましょう。

上記指針の(1)では「自社株式売買を委縮させることがないよう」にと、ストレートに金融庁の思いが語られていますね。そして、(2)にある「『重要事実』を知ったことと無関係に行われたことが明らか」な場合とは、まさに今回のテーマである「知る前計画」という制度のことなのです。

「知る前計画」のことは後ほど説明しますが、ここでご理解いただきたいのは、インサイダー取引を恐れるあまり、自社株式の売買を委縮する上場企業の社員が思いのほか多く、それを憂慮した金融庁が、インサイダー取引規制の適用を除外するために作った制度が「知る前計画」だということです。

つまり、「知る前計画」とは、捕まえるための制度ではなく、売買を許容させるための制度である、そんな金融庁の思いが込められているのです。

安心して自社株式を売買できる制度、「知る前計画」とは?

勘のいい皆さんのことですから、すでにお分かりのことだとは思いますが、「知る前計画」の「知る前」とは、インサイダー情報を「知る前」という意味です。そんな言葉の意味合いを確認したところで、「知る前計画」とは具体的にどのようなものなのか、そして、どうやって利用するのか、説明しましょう。

まずは「知る前計画」の要件、言ってみれば、「知る前計画」の作り方は、以下の3つの条件を満たすことが必要になります。

(1)「知る前」に作成した計画に基づく売買であること

(2)「知る前」に計画の写しを証券会社に提出したこと

(3)計画で、売買の期日・期日ごとの売買の数量又は総額が定められているか、期日・数量等を決定する裁量の余地がない決定方法が定められていること

それぞれ言わんとしていることはご理解いただけるかと思います。(1)は、インサイダー情報を「知る前」に計画した売買であること、そして(2)は、その後、インサイダー情報を知ることになったとしても、計画通りの売買であることを証券会社に写しを提出することで証明できるようにすること、簡単に言えばそういうことです。

少しややこしいのは、(3)の売買の期日や数量等の決め方です。ここでは、譲渡制限の解除に伴って、所得税額を工面するためにRS(株式)を売却することを前提に、どのように期日や数量等を定めればいいのか、良い例と悪い例を見てみましょう。

[良い例]

・RS(株式)の譲渡制限が解除された日の翌営業日に、1,000株を売却する。

・RS(株式)の譲渡制限が解除された日の翌々営業日に、解除される株式の25%を売却する。ただし、単元未満株は切り捨てる。

RS(株式)の場合、譲渡制限が解除されたときに所得税が課税されるので、通常、同じタイミングの翌営業日や翌々営業日に売却することになります。また、例えば、1,000株といったように、あらかじめ決めた数量で売却することもできますが、納税資金を手当てするという目的で、ご自身の年収に見合った所得税率を勘案して割合(上記例では25%)を指定することもできます。

[悪い例]

・RS(株式)の譲渡制限が解除されてから1か月以内に、1,000株売却する。

・RS(株式)の譲渡制限が解除された日の翌営業日に、100万円分の株式を売却する。

まず、「1か月以内に」というのは、期日が定められているとは言えません。そして、「100万円分」という金額を指定することはできますが、納税資金の手当てを目的としたRS(株式)売却の場合、望ましい指定方法とは言えません。というのも、譲渡制限が解除されるときに株価が値下がりしていると売却自体ができなかったり、逆に値上がりしていると売却しても納税資金を賄えなかったりするからです。

でも、「言うは易く行うは難し」とはまさにこのことで、皆さんが「知る前計画」を自分で作るとなると……、大変ですよね。「知る前計画」の内容として、「銘柄名」、「売買の別」、「取引執行予定日」、「売却数量」、そして「売買手法」をきっちり明記することになりますが、具体的にどういうものなのかは、弊社で使用している「知る前計画」のサンプルを参考までにご覧ください。

以下のリンクは、前回記事でも紹介したRSの一番典型的なパターン、譲渡制限期間が3年や5年といった有期型RSの「知る前計画」になります。

【ご参考】有期型RSの「知る前計画」サンプル(PDF)

さて、このような「知る前計画」を作成したら、あとはその写しを証券会社に提出して、譲渡制限が解除されたら、「知る前計画」に記載されている通りにRS(株式)を売却すればいい、それだけです。たとえ、譲渡制限が解除されたときにインサイダー情報を保有していたとしても、「知る前計画」に基づく売却はインサイダー取引には該当しないことになるのです。

なお、「知る前計画」は書面を封緘(ふうかん)した状態で証券会社に提出する必要があります。これは証券会社が保管している間の改ざん防止措置だと理解できますね。また、「知る前計画」の提出後は、RS(株式)の譲渡制限が解除された際、証券会社に対して、通常の株式売却注文を出していただくだけとなります。

さあ、これで準備は整いましたね。

前回、RSを会社からもらうとき、言わば、その入口では、「アップサイドしかない投資ですから、ぜひ、受け取ってください」と申し上げました。

そして今回、RSの譲渡制限が解除されるとき、言わば、その出口では、「知る前計画」を利用することで納税資金の確保もインサイダー取引も心配無用になることを説明しました。

つまり、RSをもらうときに「知る前計画」を忘れずに用意すれば、RSの入口から出口まで、初心者でも何の心配もなく、株式投資を体験することができる、そんなことをご理解いただけると思います。

ただし、先ほど紹介した「知る前計画」はあくまでも典型的な一つのサンプルでしかありません。

例えば、「あらかじめ決めた3つの条件の通りに売却できないときはどうしたらいいの?」とか、「譲渡制限の解除時期が決まっている有期型RSじゃなくて、退職型RSをもらったんだけど、「知る前計画」はどうやって作ったらいいの?」といったご質問が弊社にも数多く寄せられています。つぎの機会には、いろいろな種類の「知る前計画」について説明したいと思います。

RSの更なる普及へ向けて

繰り返しになりますが、RSとは、株主にとっても、会社にとっても、そして社員にとっても、言わば「三方良し」のインセンティブ制度です。

その仕組みがとてもうまく回っているのが、今のアメリカです。でも、その原型は1980年代、1990年代までさかのぼります。その頃から社員向けの株式報酬制度が存在しており、アメリカで株式投資が個人に普及し根付いたのは、その後の株価の大幅な上昇で社員株主も成功体験を味わうことができたからなのです。

RSに代表される株式報酬制度が、アメリカと同じようなペースと広がりをもって日本でも普及していくとは思いません。例えば、今回ご紹介したように、日本人はインサイダー取引を過剰に恐れて、自社株式の売買に積極的ではないことも、その理由の一つです。

でも、何事も一つ一つ、地道に解決していきたい、乗り越えていきたい、今回はそんな思いから「知る前計画」のことを紹介しました。

「三方良し」のRSを日本の上場企業にもっともっと導入してもらい、「成長と分配」の好循環を生み出すことで「新しい資本主義」の実現に貢献していきたい、こんな決意をもって、今後ともRSの普及推進に取り組んでいきたいと思います。

(提供元:大和証券)

関連リンク